Quelques repères boursiers

Lorsque je reçois le relevé trimestriel de mon compte d’épargne-retraite et qu’une chute du marché boursier lui a fait un peu de mal, je me retrouve à regarder les tendances à long terme des cours boursiers.

Pour commencer, voici l’évolution historique de l’indice boursier S&P depuis le 19e siècle pour les États-Unis. La figure reporte les données en logarithmes sur l’axe vertical, c’est-à-dire en montrant les changements proportionnels. Par exemple, le triplement de 10 à 30 est de la même taille que le triplement de 100 à 300, et de la même taille que le triplement de 1000 à 3000. (Sans l’utilisation d’une échelle logarithmique, toutes les variations de valeurs d’autrefois –comme le krach boursier de 1929– ne seraient qu’un petit gribouillis écrasé sur une ligne presque plate à l’extrême gauche de la figure). On voit au fil du temps certains des changements bien connus du marché boursier : l’emballement des années 1920, le krach de 1929, l’emballement des années 1960, le marché comparativement plat des années 1970, un grand saut lors de la bulle dot-com des années 1990, l’emballement depuis 2009, et le récent déclin.

Pour une vue légèrement différente, voici le même ensemble de données, cette fois-ci corrigé de l’inflation (l’axe vertical montre toujours le changement proportionnel). Les principaux changements connus restent assez visibles, mais ils ne ressemblent plus à ceux du graphique précédent. Par exemple, après ajustement pour inflation, la dégringolade boursière du mardi noir dans les années 1920 semble encore plus frappant, et on voit nettement qu’au cours des années 1970 à inflation élevée, que la valeur réelle de l’indice S&P 500 a baissé.

Bien entendu, les valeurs boursières devraient prendre en compte les attentes en matière de bénéfices des entreprises. Ainsi, la mesure standard du marché boursier basée sur le ratio cours-bénéfices reporte les prix des actions divisés par les bénéfices des entreprises au cours des 12 mois précédents. Remarquez que les échelles logarithmiques ont maintenant disparu. Les bénéfices des sociétés augmentent à long terme, à la fois en raison de l’inflation et de la croissance globale de l’économie ; mais les cours boursiers augmentent également. On peut donc s’attendre à ce que le ratio P/E soit à peu près le même au fil du temps, avec bien sûr quelques fluctuations en fonction des événements économiques et des tendances du marché. En effet, si vous essayez de repérer le krach boursier de 1929 dans ces données, il vous sera à peine apparent : après tout, si les prix des actions et les bénéfices des entreprises s’effondrent à peu près en même temps, le rapport entre les deux peut ne pas bouger spectaculairement.

Vous constatez aussi que de la fin du 19e siècle jusqu’à environ 1990, le ratio P/E ne semble pas montrer une tendance à la hausse ou à la baisse. Il monte et baisse, mais se situe généralement dans une fourchette autour de 15. À partir des années 1990, cependant, le ratio P/E sort de sa fourchette historique, d’abord pendant le boom des dot-com des années 1990, puis pendant la période précédant la grande récession de 2008-09. Suite à sa récente baisse en 2022, le P/E semble de retour dans sa fourchette historique.

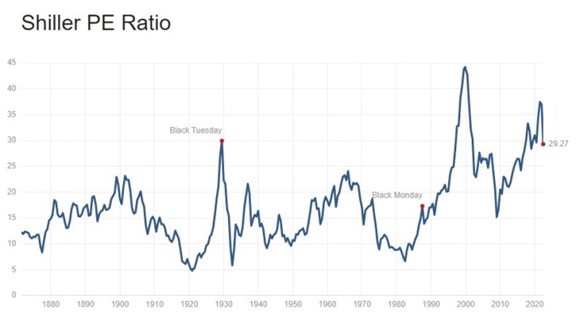

Toutefois, le ratio P/E présente un inconvénient de taille : si les bénéfices des entreprises augmentent ou diminuent fortement au cours d’une année donnée, peut-être pour des raisons qui lui sont propres, le dénominateur du ratio P/E bougera dans tous les sens. Il pourrait être utile d’examiner la moyenne des bénéfices des entreprises sur une période supérieure à 12 mois, afin de lisser ce type de variation à court terme. Ainsi vient ce qu’on appelle le ratio prix/bénéfices corrigé des variations cycliques, également connu sous le nom de ratio de Shiller ou son acronyme anglais de CAPE. Il divise la valeur de l’indice S&P 500 par les bénéfices moyens corrigés de l’inflation des entreprises de l’indice au cours des 10 années précédentes. Voici le ratio de Shiller :

Remarquez qu’avec cet ajustement à plus long terme, le mardi noir de 1929 redevient apparent : essentiellement, la hausse des prix des actions dans les années 1920 et la chute en 1929 est maintenant comparée non seulement aux bénéfices contemporains, mais aux bénéfices des 10 années précédentes. Quelque chose de similaire advient lors de la Grande Récession de 2008-9 : la violente chute des bénéfices, qui faisait grimper en flèche le ratio P/E non ajusté dans la figure précédente, ne produit plus un pic similaire. Et l’on retrouve ce fait de base de l’absence d’une tendance à long terme dans les prix des marchés boursiers jusqu’à environ 1990, pour ensuite voir les cours atteindre des niveaux historiquement élevés.

Les mouvements récents des prix du marché boursier semblent un peu différents dans le contexte du ratio de Shiller. La brutale montée de 2021 semble plus faible qu’avec le ratio P/E ordinaire, et le récent déclin également plus limité. La différence s’explique par des bénéfices des entreprises qui ont augmenté rapidement au cours des cinq dernières années. Cette croissance des bénéfices a eu tendance à maintenir le ratio P/E ordinaire à un niveau bas jusqu’en 2021 –parce que le S&P 500 augmentait avec ces bénéfices. Avec une moyenne des bénéfices faite sur plus longue période, la hausse boursière avant 2021 devient plus prononcée. Selon la métrique Shiller, les cours boursiers, après leur récente baisse, restent à des niveaux élevés, même si on a pu les voir aussi haut à quelques occasions dans le passé.

Le marché boursier restera-t-il à ce niveau Shiller plus élevé ? Je ne suis certainement pas dans le métier de la prévision, encore moins de la prévision à court terme. Mais Eric Zitzewitz, sans faire de prévision lui-même, résume certaines des questions clés dans l’une des brèves toujours utiles du site Econofact.

Selon lui, certaines raisons pourrait expliquer un « Shiller » plus élevé que normal en 2022.

- Les taux d’intérêt sont inférieurs à l’inflation, de sorte que le taux d’intérêt réel est négatif. Cela devrait augmenter le montant qu’un investisseur devrait être prêt à payer pour 1 $ de bénéfices actuels puisque les bénéfices (et les dividendes qu’ils financent) devraient croître avec l’inflation tandis que l’alternative de détenir une obligation plutôt qu’une action est moins attrayante en raison des taux d’intérêt nominaux toujours faibles.

- Les ratios P/E élevés aux États-Unis reflètent en partie un tri sectoriel entre les États-Unis et l’Europe, où les États-Unis comptent davantage de sociétés technologiques à forte croissance et l’Europe davantage de sociétés de biens de consommation à croissance plus lente.

- Le Shiller, par conception, sous-réagit à la croissance récente des bénéfices. Les bénéfices ont augmenté très rapidement au cours de la dernière décennie : après une pause en proportion du S&P 500 entre 2006 et 2016, les bénéfices ont presque doublé en 5 ans, après inflation. Lorsque l’on tente de prédire les performances futures à partir des performances passées, il est judicieux d’accorder plus de poids aux performances plus récentes. Le Shiller ne le fait pas ; en comparant la valeur aux bénéfices antérieurs moyens à pondération égale, il prend implicitement la moyenne sur 10 ans comme prédiction des bénéfices futurs. Les valorisations de 2021 semblent moins aberrantes si nous les comparons aux bénéfices de l’année précédente, comme dans le ratio P/E simple.

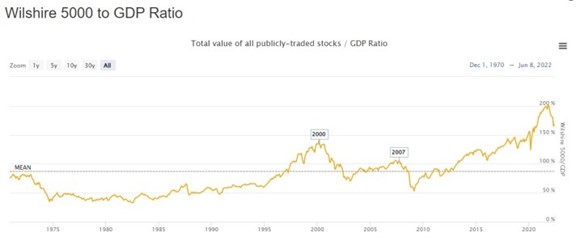

Voici une dernière référence, connue sous le nom de ratio de Buffett parce que Warren Buffett a déclaré en 2001 dans une interview au magazine Fortune que « c’est probablement la meilleure mesure synthétique de là où sont les valorisations à tout moment« . Il s’agit du rapport entre toutes les actions cotées en bourse (telles que mesurées par l’indice Wilshire 5000) et le produit intérieur brut américain.

De 1970 à aujourd’hui, la valeur moyenne du ratio de Buffett, c’est-à-dire le ratio entre la capitalisation de toutes les actions cotées en bourse et le PIB, est un peu inférieure à 90 %. Lorsque Buffett a fait son commentaire en 2001, vous auriez pu gagner de l’argent en en attendant simplement que le ratio diminue. Du moins jusqu’à la période précédant la Grande Récession. Mais la flambée des cours depuis 2009 a porté l’indice à environ 200 % du PIB avant le récent déclin –et ce chiffre se situe toujours à environ 170 % du PIB. Comme le note Zitzewitz, votre confiance dans ce niveau boursier dépend de votre jugement sur la durabilité des récentes hausses des bénéfices des entreprises, ainsi que sur l’effet de « tri sectoriel », c’est-à-dire du poids des entreprises à forte croissance dans l’économie américaine.

Chaque fois que vous pensez que le marché boursier est vraisemblablement irrationnel et qu’il est intéressant de parier qu’il retrouvera sa « vraie » valeur, il est bon de se rappeler les incertitudes liées à de tels jugements, et en particulier, de se rappeler le vieil adage boursier : « le marché peut rester irrationnel plus longtemps que vous pouvez rester solvable ».

Ce billet est repris, avec l’autorisation de l’auteur, du blog The Conversable Economist.