Qu’est-on prêts à payer pour investir dans un fonds ESG ?

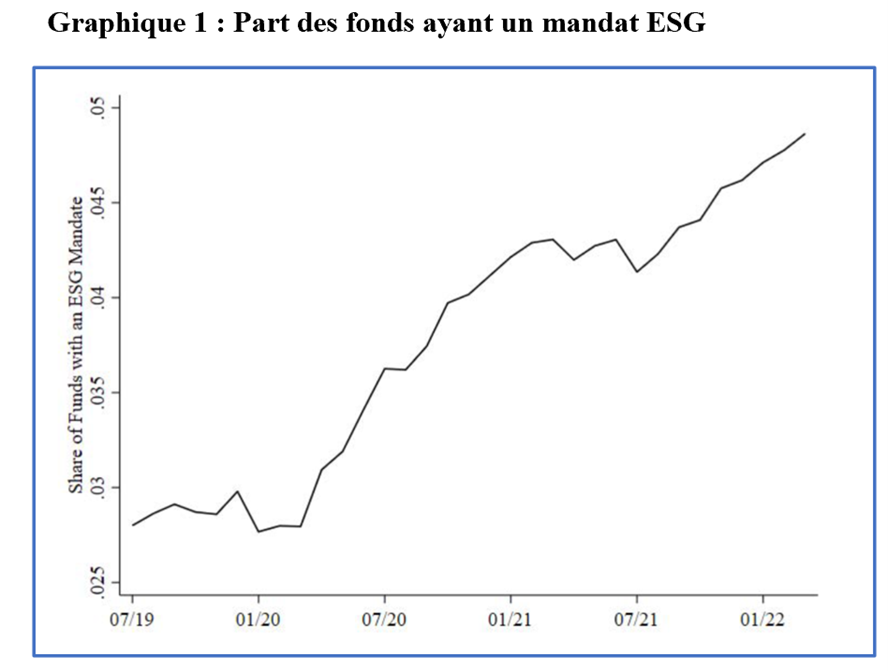

Les fonds ESG ont le mandat de leurs clients d’investir dans des entreprises satisfaisant aux critères environnementaux, sociaux et de bonne gouvernance. Les clients en jugent par leur notation (rating) ESG élevée ou ayant le potentiel de s’améliorer. Ces fonds se développent rapidement puisqu’ils forment aux États-Unis près de 5 % de la population totale des fonds (beaucoup moins en actifs gérés) partant d’une part insignifiante il y a quelques années. Voir graphique 1 tiré d’un papier récemment paru sur le sujet : How Do Investors Value ESG? (NBER Working Paper 30708).

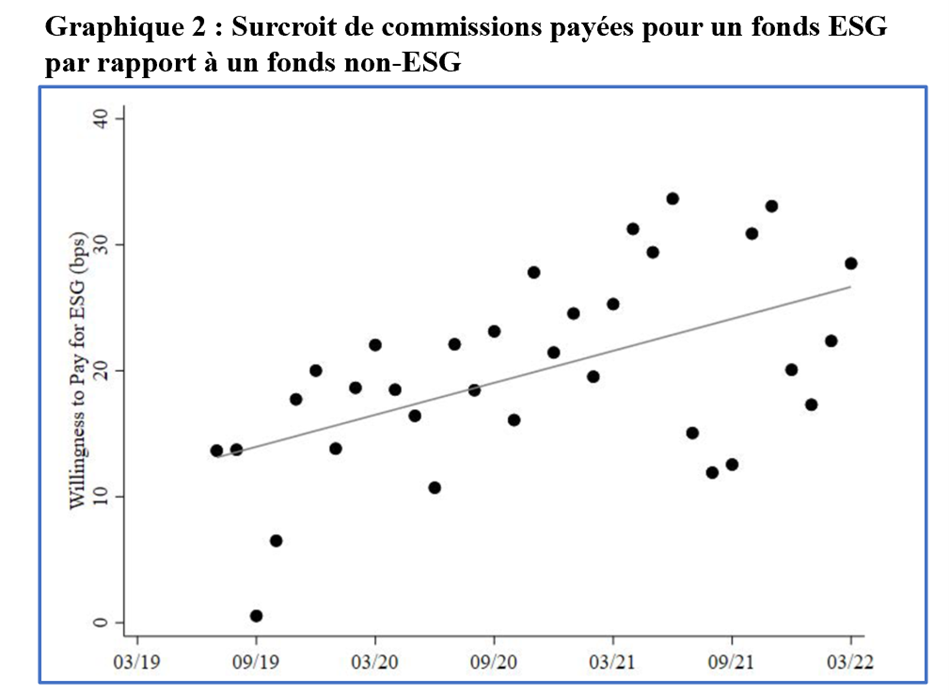

Les résultats suggèrent que les investisseurs sont prêts à payer de plus en plus et jusqu’à 30 points de base de plus par an en frais et commissions pour investir dans un fonds ESG plutôt que dans un fonds non-ESG (graphique 2). Il s’agit même d’une sous-estimation de leur volonté de payer pour les seules actions ESG, car il existe un chevauchement important (près de 70 %) entre les actions des fonds ESG et non ESG. Si on corrige de ce facteur, la surfacturation est de 63 points de base.

Comment expliquer cela ? Serait-ce que les fonds ESG rapportent plus ? En réalité, on ne le sait pas, jugent les auteurs de l’étude, car il n’est pas encore possible, faute de données sur une longue période, à montrer empiriquement une telle surperformance (ni sous performance). La seule conclusion retenue, c’est que les investisseurs ont envie de montrer, par leur comportement, qu’ils agissent pour l’environnement et le climat. Mais ce bon sentiment se traduit par des commissions plus élevées.

Cet article a été publié sur Vox-Fi le 25 janvier 2023.

Découvrez d'autres articles