Rachats d’actions et dividendes en 2015

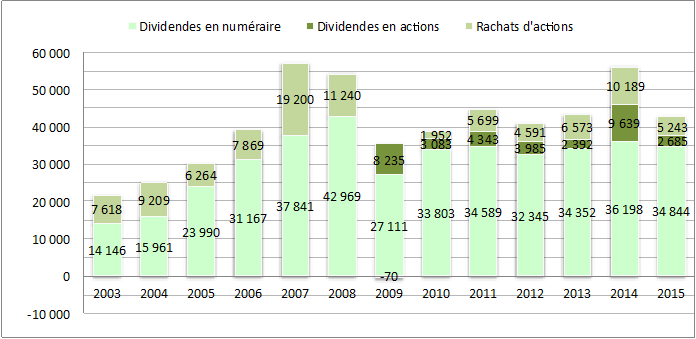

Depuis 2011, le montant annuel des dividendes et des rachats d’actions des groupes du CAC 40 est stable à environ 43 Md€, une fois éliminés le dividende en actions Hermès de LVMH (7 Md€) et le rachat d’actions de L’Oréal pour réduire la part de Nestlé dans son capital (6 Md€) de l’an passé, qui n’ont pas vocation à la récurrence. 2015 est tout à fait dans cette tendance avec 42,8 Md€.

Source : Compilation des informations réglementées publiées par les sociétés.

Même pour l’élite des groupes français, on est bien loin des montants de 2007 et 2008, aux environs de 55 Md€ par an. L’essentiel de la baisse est du aux quatre financières du CAC 40 (BNP Paribas, Axa, Société Générale et Crédit Agricole) qui ont versé en 2015 8,5 Md€ de moins qu’en 2007, à ArcelorMittal (moins 3,5 Md€) et à Orange (1,7 Md€). Il est vrai que leurs profits ont baissé collectivement de 17,4 Md€ depuis 2006, dont 6,8 Md€ pour le seul ArcelorMittal en perte de 0,8 Md€ en 2014.

En fait, avec 43 Md€ de rachat d’actions et de dividendes, les groupes du CAC 40 sont un peu au-dessus du niveau de 2006.

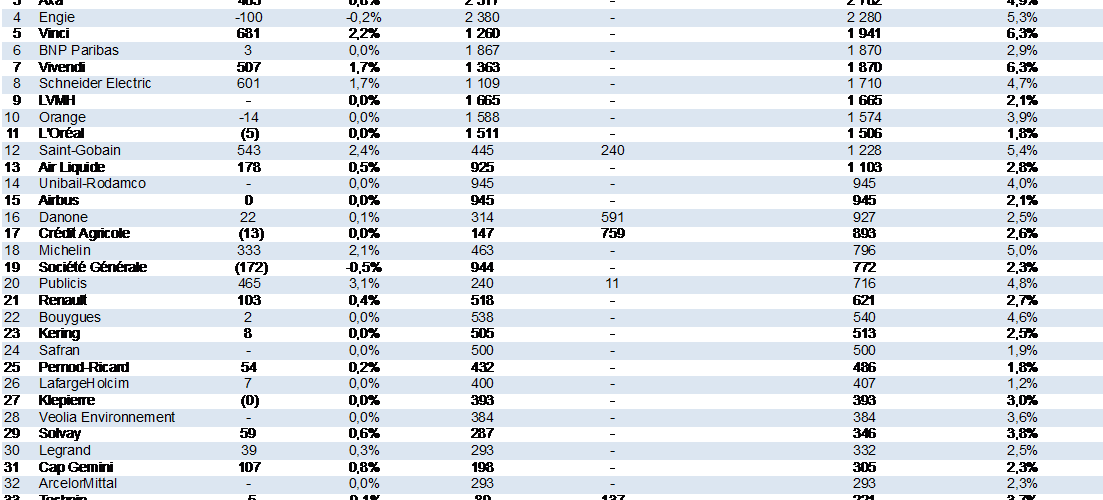

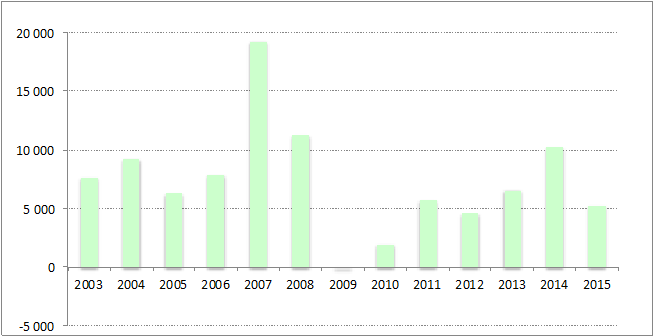

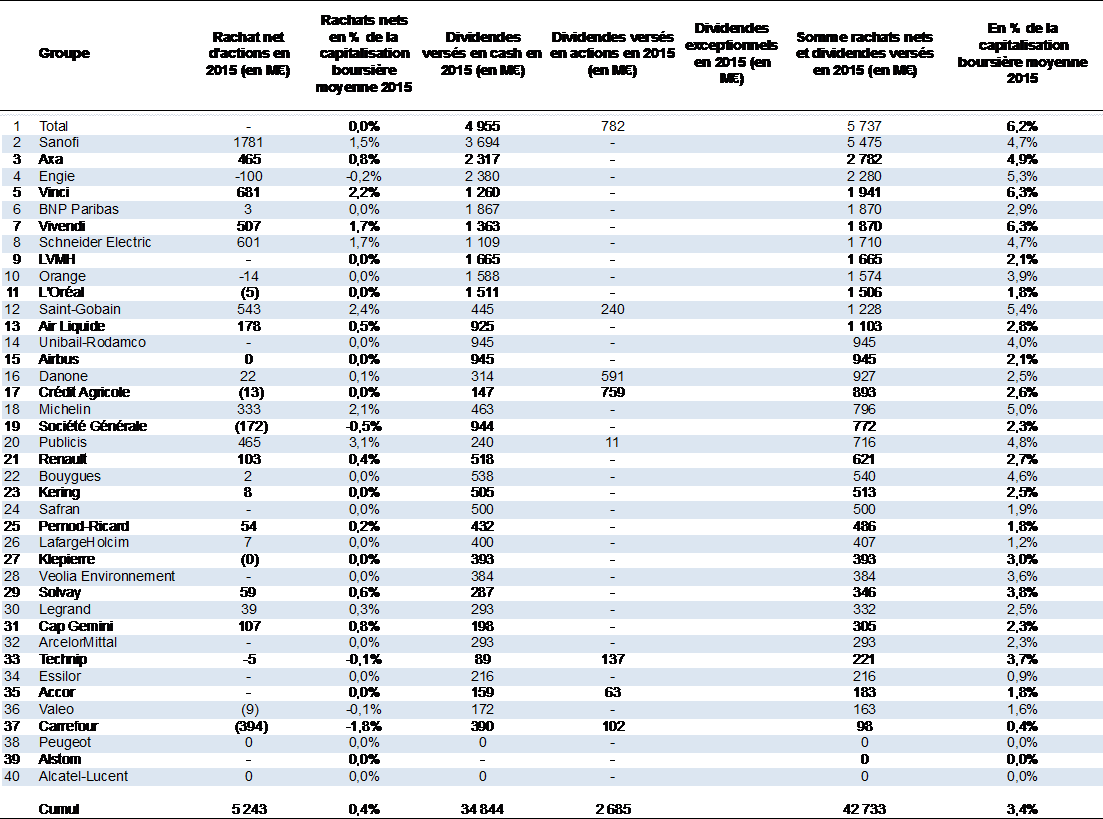

En procédant à 5,2 Md€ de rachats d’actions en 2015, les entreprises du CAC 40 n’ont pas augmenté les restitutions de liquidités sous cette forme à leurs actionnaires. En effet, la moyenne sur les 5 dernières années est exactement de 5,2 Md€.

Source : Compilation des informations réglementées publiées par les sociétés.

Ce montant s’explique à hauteur d’un tiers par Sanofi qui est le champion de la régularité dans ce domaine avec 3 années consécutives de rachats à environ 1,8 Md€ par an (jamais moins de 800 M€ depuis 2011). Derrière Sanofi, 6 groupes ont consacré à peu près 500 M€ aux rachats en 2015 : Axa, Vinci, Schneider, Vivendi, Saint Gobain, Publicis. Certains pour rendre des liquidités excédentaires (Vivendi par exemple), d’autres pour neutraliser des instruments dilutifs arrivant à maturité (Publicis).

Au total, 11 groupes ont procédé à des rachats d’actions significatifs en 2015 (au moins 100 M€) soit à peu près autant que chaque année depuis 2012. On notera la disparition complète de Total de ce front, qui n’est guère une surprise vu la conjoncture pétrolière ; et la revente par Carrefour de près de 400 M€ d’actions auto détenues en sur-couverture de stock-options et d’actions gratuites afin de consolider sa notation de crédit.

Coté dividendes, 37,5 Md€ ont été versés en 2015, soit une baisse de 3 % par rapport à l’an dernier, une fois neutralisée la distribution d’actions Hermès par LVMH (38,8 Md€). En fait, cette baisse est due à un effet périmètre avec la sortie du CAC 40 d’EDF au faible flottant (15 % de 23 Md€ de capitalisation boursière) mais qui versait en 2014 2,3 Md€ de dividendes, et son remplacement par Klépierre au flottant plus important (66 % de 12 Md€), mais qui n’a distribué que 393 M€. Sans cette opération non récurrente[1], la progression des dividendes versés en 2015 aurait été de près de 2 %.

Rappelons que la progression des dividendes ne traduit nullement un enrichissement de l’actionnaire, contrairement à celle des salaires pour les salariés[2].

8 groupes ont choisi cette année de proposer un paiement en tout ou en partie de leurs dividendes en actions, ce qui montre qu’ils estiment avoir besoin de capitaux propres complémentaires sans néanmoins souhaiter ou oser faire une augmentation de capital classique (Crédit Agricole) ou que le maintien d’un dividende, alors que les flux de trésorerie disponible sont négatifs, nécessite le recours à cet outil (Total). Alternativement, ils optimisent leur fiscalité puisque les dividendes payés en actions sont exonérés de la taxe de 3 %. On remarquera que Saint-Gobain a procédé à des rachats d’actions pour 543 M€ tout en payant 240 M€ de son dividende en actions. Les politiques financières peuvent évoluer rapidement avec l’environnement et la conjoncture.

Comme les années précédentes, le trio de tête des versements de dividendes représente de l’ordre du tiers des dividendes versés. Il est à l’identique des années précédentes composé de Total, Sanofi et Engie. Si on ajoute Axa, BNP Paribas et LVMH, on atteint avec 6 groupes presque 50 % des dividendes. Comme quoi, même au sein du CAC 40, les inégalités sont criantes !

Alcatel-Lucent et Alstom sont rejoints cette année par Peugeot dans le club des abstinents du dividende au titre de 2014. Tous trois étaient en perte. Il en sera différemment en 2015 puisque Alcatel-Lucent disparaît dans Nokia, et Alstom, après avoir cédé sa division énergie et procédé à une OPRA de 3,3 Md€, pourrait quitter le CAC 40.

Le taux de distribution des entreprises du CAC 40 qui ont versé un dividende (et hors ArcelorMittal en perte) est de 51 %, au-dessus de la moyenne à 5 ans (47 %) ou à 10 ans (45 %), et contre 50 % l’an passé. Derrière cette montée du taux de distribution, il y a surtout une baisse des profits du CAC 40 qui étaient de 82,8 Md€ en 2010 et de 14 % de moins en 2014 (71,6 Md€, en courant part du groupe).

Rappelons à notre lecteur qui serait tenté de jeter la pierre aux gros distributeurs de dividendes que le seul critère financièrement pertinent d’appréciation d’une politique de distribution est le taux de rentabilité marginale des fonds réinvestis, sans parler de la capacité des entreprises à en verser un compte tenu de leur objectif de structure financière[3]. Le dividende n’est ni une idole ni une icône !

Sans dividende et rachat d’actions, il n’y a pas de réallocation de capitaux propres de secteurs qui en ont eu besoin vers des secteurs nouveaux qui en ont besoin.

[1] Les changements de composition du CAC 40 concernaient les années précédentes des entreprises versant des montants similaires de dividendes (Gémalto et Peugeot en 2014).

[2] Pour plus de détails, voir La Lettre Vernimen.net n° 135 d’octobre 2015.

[3] Pour plus de détails, voir le chapitre 40 du Vernimmen 2016