Recrachez le cash ! La réforme de la gouvernance d’entreprise au Japon

Vox-Fi a consacré plusieurs articles au sujet de la thésaurisation croissante de cash par les grands corporates. Par exemple, ici ou ici. Une des idées qui ressort est le rôle important que doivent jouer les financiers externes, actionnaires ou prêteurs, pour exiger que l’entreprise ne vive pas que d’autofinancement et soit sous la contrainte de demander, quand elle a des besoins d’investissement, des fonds à ses investisseurs. En clair, une bonne gouvernance. Ce billet est un extrait d’un papier du 19 août 2014 traduit du site ami Vox-EU, qui fait une démonstration de cette proposition dans le cas du Japon.

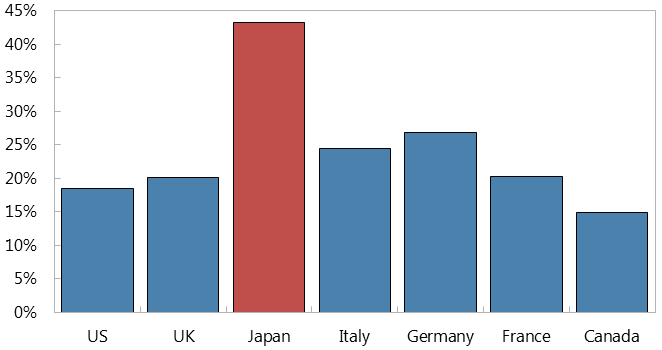

Les corporates japonais détiennent un très haut niveau de cash dans leur bilan, si on les compare à ceux d’autres pays avancés. Comme on peut le voir dans le graphique 1, le ratio moyen du cash rapporté à la capitalisation des sociétés cotées japonaises entre 2004 et 2012 s’élève à plus de 40%, quand ils sont compris entre 15 et 27% dans les autres pays du G7. De telles réserves de cash coexistent avec un taux d’investissement plus bas et avec des salaires réels en baisse malgré la productivité plus haute. En clair, le haut niveau de thésaurisation des entreprises japonaises est probablement un frein à la croissance.

Graphique 1. Liquidités et valeurs mobilières de placement des sociétés cotées au Japon (en % de leur capitalisation boursière ; moyenne 2004-12)

Source : Bloomberg.

Pourquoi le Japon ?

Il n’y a pas dans la littérature économique de vision unifiée expliquant pourquoi les entreprises stockent du cash. Mais des études (voir article dans Vox-EU pour références) montrent qu’en absence d’une forte culture de gouvernance d’entreprise, les managers ont une préférence pour de forts niveaux de cash, plus forts que ce qui rendrait maximale la valeur actionnariale de l’entreprise. Dittmar et al. (2003)[1] concluent d’une analyse multi-pays que la détention de cash dans les pays où les droits des actionnaires sont peu protégés est deux fois plus élevée que dans ceux avec une bonne gouvernance. Et le Japon fait partie des pays à faible qualité de sa gouvernance d’entreprise.

Nous avons testé cela sur base d’un panel de 3.400 entreprises japonaises. Le ratio cash sur capitalisation est rapporté à plusieurs variables explicatives, dont une pour représenter le niveau de bonne gouvernance (à savoir le Bloomberg Score, un indice variant de 0,1 pour les entreprises qui divulguent un montant minimal de gouvernance à 100 pour celles qui rendent publiques tous les données collectées par Bloomberg.)

L’étude montre que cette variable est très significative. On calcule par exemple que si le Bloomberg Score passait de son niveau actuel de 38,9 pour l’échantillon à 100, la réduction estimée dans le ratio cash / capitalisation serait de 23 points. Il ne s’agit là que des effets de premier tour. Si les entreprises utilisaient la réduction de cash pour financer des accroissements de salaires et d’investissement, cela stimulerait l’économie et aiderait le Japon à se sortir de la déflation. Un environnement plus inflationniste aiderait à son tour à rendre la thésaurisation moins attractive, ce qui accroîtrait l’effet premier. Il en résulte, du point de vue de la politique économique, qu’une réforme complète de la gouvernance d’entreprise devrait faire partie de la stratégie de croissance du gouvernement japonais.

Les projets de réforme actuels incluent le renforcement des fonctions d’audit et de surveillance dans les entreprises ainsi que des incitations à ce qu’elles désignent des administrateurs indépendants dans les conseils. Aujourd’hui, la proportion d’administrateurs indépendants dans les entreprises cotées japonaises s’élève à 9% en 2013, à comparer par exemple à 70% dans les entreprises américaines, 50% au Royaume-Uni, et 30% en Corée. Une autre réforme importante a été l’introduction en février 2014 d’un Code de bonne conduite visant à accroître les responsabilités fiduciaires des investisseurs institutionnels. Un tel code – qui a déjà été accepté sur base volontaire par environ 127 investisseurs institutionnels, dont les principaux fonds d’investissement japonais – devrait encourager les investisseurs à davantage surveiller la création de valeur actionnariale.

[1] Dittmar, A, J Mahrt-Smith, and H Servaes (2003), “International corporate governance and corporate cash holdings,” Journal of Financial and Quantitative Analysis 38, 111-133.