Regard sur la dette d’entreprise

Le premier graphique, tiré d’un récent article de Martin Wolf dans le Financial Times, donne la vue large sur le paysage. On y voit la rupture creusée par la crise financière de 2008 et par la Grande récession qui a suivi : un violent désendettement du secteur financier (courbe bleue ciel), grâce au relais qu’a su offrir le secteur public (courbe verte), relais qui s’est poursuivi pour éviter que la récession de 2009 tourne à la dépression. Mais, depuis 2016 et la reprise de la croissance mondiale, l’endettement public plafonne et commence à se résorber. La dette des ménages (courbe bleue), principalement immobilière, a décru à partir de 2009, tout en restant à un niveau élevé. La baisse des taux d’intérêt a favorisé, dans les pays où l’endettement immobilier est à taux fixe, une renégociation à la baisse des contrats de dette qui, si elle n’a pas réduit le principal, en a favorisé le remboursement.

Seule la dette d’entreprise (en rouge) semble poursuivre inexorablement sa tendance de hausse : elle atteint à présent 90% du PIB.

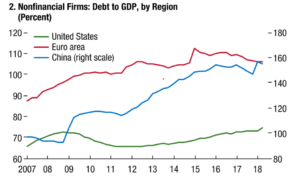

C’est un phénomène propre à l’Asie (surtout à la Chine) et à l’Europe (dont la zone euro). Les États-Unis montrent un bilan des entreprises beaucoup moins leviérisé[1]. Le récent rapport du FMI sur la stabilité financière le montre par le graphique suivant :

Atteignant presque un niveau de 160% en termes du PIB du pays, le taux d’endettement des entreprises chinoises (en bleu, échelle de droite) est bien au-dessus du taux de la zone euro (rouge, échelle de gauche) qui, depuis un sommet de 110%, se résorbe lentement. Les entreprises américaines connaissent un endettement légèrement croissant, par la même mesure, mais n’en sont – si l’on peut dire – qu’à 75% de leur PIB.

Il y a des éléments de réponse faciles à ce qu’indique le graphique : le niveau historiquement bas des taux poussent les entreprises à s’endetter, ce qui représente un transfert subreptice des ménages épargnants vers le secteur des entreprises. Les statistiques font figurer l’endettement brut des entreprises et jamais l’endettement prenant en compte des réserves de trésorerie historiquement élevées et dont le coût d’opportunité est faible sachant le bas niveau des taux. On pressent aussi que la croissance en Chine, si importante aux yeux du régime chinois, est artificiellement poussée par de multiples injonctions à l’investissement des entreprises du secteur public. Et le contraste Europe / États-Unis s’explique enfin par des rythmes de croissance différents de ces deux zones économiques, indice d’une politique économique qui a été trop restrictive au mauvais moment en zone euro suite au trouillotage qui a saisi d’un coup les politiques européens et M. Trichet lors du déclenchement de la crise de l’euro.

Y a-t-il source d’inquiétude ? Sur le niveau lui-même, pas nécessairement, a fortiori si on met les réserves de cash des entreprises en face. Mais sur la structure de la dette, probablement.

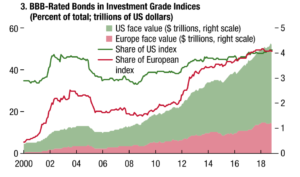

Le FMI pointe par exemple (voir graphique) le fait que la qualité de crédit de la dette investment grade s’est nettement dégradée, avec une proportion croissante (pour la dette obligataire) d’emprunts notés BBB, ce qui est le niveau plancher de cette catégorie. La raison semble ici assez simple : l’investisseur institutionnel voit les taux baisser et ses revenus s’effondrer (le passage du taux de 4 à 2 divise les revenus par 2, incroyable, non ?). Il va chercher des taux plus élevés, donc vers le bas de l’investment grade s’il ne peut aller sur le high yield, le private equity ou l’immobilier.

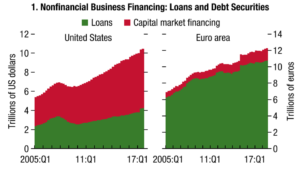

Le phénomène est davantage marqué pour l’Europe mais, en compensation, le gros de l’endettement européen est de nature bancaire (graphique suivant), ce qui laisse toutefois penser que la baisse de qualité qui vaut pour l’endettement obligataire vaut pour l’endettement bancaire.

Aux États-Unis, le risque vient davantage du fait que cette dette obligataire est dans des proportions croissantes portée par des fonds indiciels. En cas de retournement du marché, on verrait des problèmes sévères de refinancement des entreprises si les fonds quittaient en masse la dette corporate. À ce titre, le contexte européen est moins soumis à une crise de liquidité. De même, phénomène qui peut inquiéter un régulateur, la proportion des leveraged loans s’accroît régulièrement et l’encours de ces dettes rejoint rapidement le niveau des high-yield bonds. (Pour se rafraîchir la mémoire et bien que les définitions ne soient pas absolument étanches, un leveraged loan est une dette souscrite par placement privé, qui a priorité en matière de remboursement, qui est bordée par des convenants assez stricts et – sans être le cas général – est à taux variable et amortissable. Le high-yield est une obligation souvent de rang junior, à taux fixe, avec pas ou peu de convenants et à remboursement in fine.) Mais moins risqué que des high-yields ne veut pas dire exempt de risque.

Tout ça inquiète peu dans un contexte de taux d’intérêt bas, qui de plus semble devoir durer. Mais qui sait ?

[1] Le français a du mal à traduire « leveragé ». Le terme « endetté » ne précise pas s’il s’agit du montant de la dette ou de sa proportion dans le bilan, faisant dans ce dernier cas allusion à l’effet de levier sur la rentabilité qui va avec l’endettement. L’espagnol a habilement su traduire par « apalancado », faisant référence au « palan » qui utilise aussi l’effet de levier. On pourrait oser alors « palanqué » ou « vériné ». Autant y aller franco et décliner le nom « levier ». Je leviérise… un montage financier très leviérisé… Vox-Fi peut-il introduire cette innovation terminologique fort utile ?

Cet article a été publié sur Vox-Fi le 12 juin 2019.