Remarques sur la norme IFRS 16

Par cette nouvelle norme comptable, très controversée, le gros des contrats de location n’est plus traité comme des contrats de service occasionnant des charges d’exploitation, mais comme des droits d’usage sur les actifs loués pour permettre leur exploitation.

Le traitement comptable devient similaire à ce qui est déjà la pratique en normes IFRS s’agissant des contrats financiers. Les conséquences comptables sont :

- Le loyer est éclaté entre sa composante « usage » du bien, c’est-à-dire son usure ou amortissement, et sa composante portage financier. L’excédent brut d’exploitation (EBE) est ainsi calculé avant les loyers, l’usure du capital est dans le poste amortissement, et le portage financier, ou taux d’intérêt correspondant au risque de l’actif, en frais financiers.

- Le droit d’usage des actifs est reconnu comme un actif au bilan, avec pour contrepartie la dette générée par le contrat de location, à savoir la somme actualisée des loyers que l’entreprise s’est engagée contractuellement à payer.

L’entrepreneur prend ainsi la figure d’une personne qui met en œuvre des actifs à des fins d’exploitation, quel que soit le mode juridique lui permettant d’en user.

L’objectif du normalisateur est double : on améliorer la comparabilité entre celles des entreprises qui opèrent avec une pleine propriété des actifs opérationnels et celles qui les prennent en location. La notion d’excédent brut d’exploitation ou EBITDA devient plus stable, moins soumise au mode juridique retenu pour l’exploitation. Plus important, on tente de donner une image plus fidèle de la solvabilité de l’entreprise, en reconnaissant la dette que contracte le locataire à s’obliger à payer un loyer sur la durée du contrat.

En revanche, l’exercice d’évaluation est perturbé. L’analyste crédit qui s’occupe de la situation d’endettement est favorable à une réforme qui donne une mesure plus conservatrice de la solvabilité de l’entreprise, car une dette est toujours une dette. Mais l’analyste action et l’évaluateur sont gênés par un traitement qui modifie le patrimoine de l’entreprise, en lui rajoutant un actif au statut hybride, ni actif corporel, ni actif incorporel, à savoir la valeur actualisée des droits d’usage à rattacher au contrat de location, dont la cessibilité est problématique et qui ne dispose pas, sauf exception, d’une évaluation de marché. Le locataire devient partiellement propriétaire, ce qui pose un problème conceptuel.

1- La valeur de l’entreprise selon le mode d’usage de l’actif

Soit deux entreprises, l’une qui loue son bien capital, l’autre qui le possède. Sur des marchés concurrentiels, les deux entreprises capteront la même valeur d’exploitation. La seule différence sera que l’entreprise propriétaire détient son bien capital et peut le revendre parce qu’il fait partie de son patrimoine. Celle qui le loue n’a que le surplus d’exploitation. Voyons la chose à partir d’un exemple simplifié[1].

Cas 1 : Pleine propriété.

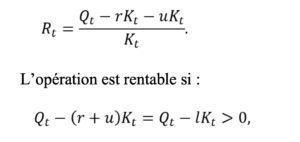

Soit un entrepreneur qui achète en début de période un bien capital Kt pour l’exploiter, par exemple de l’immobilier d’exploitation. L’EBE est Qt . En fin de période, l’entrepreneur paie les frais financiers au taux , revend l’immeuble après avoir pris en charge son usure u (de façon à pouvoir le revendre au moins au prix d’achat) et met fin à l’exploitation.

Le rendement Rt de l’opération est, sachant pour simplifier qu’il n’enregistre pas de plus- ou moins-value au moment de la revente du bien capital :

c’est-à-dire s’il y a un sur-profit positif fait par l’entreprise après qu’elle a assumé le coût d’usage des biens capitaux. On a pris l’habitude, dans la profession, d’appeler EVA ce surprofit, pour Economic Value Added.

Apparaît ainsi la notion de coût d’usage unitaire du capital l=r+u , à savoir la somme du taux d’intérêt (de la classe de risque de l’actif) et de l’usure du bien. On peut désigner cette usure comme le service d’usage du bien[2].

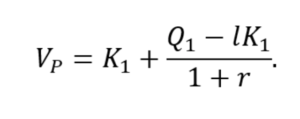

La valeur de l’entreprise (indice P pour « propriétaire ») en début de période t=1, est alors, sachant que l’exploitation s’interrompt à la fin de la période 1 :

L’entrepreneur est au terme de la période en mesure de revendre l’actif et d’en tirer une valeur pécuniaire Kt.

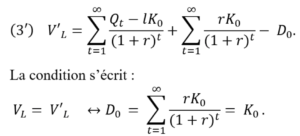

Si l’entreprise est en exploitation au-delà d’un an, et en pratique « jusqu’à l’infini » selon la convention des évaluateurs, sa valeur est :

formule dans laquelle on reconnaît l’évaluation de l’entreprise à partir de l’approche EVA[3] (voir encadré 2).

Cas 2 : Location.

Ici l’entrepreneur loue son bien capital qui rend un service. Sur un marché concurrentiel, le propriétaire lui vend ce service au coût d’usage ou loyer l=r+u. Si l’on considère le service rendu par le bien capital comme un pur achat de service, ce qui est le traitement comptable d’avant IFRS 16, le profit de l’entrepreneur est donc ![]() étant comme précédemment l’EBE avant les loyers.

étant comme précédemment l’EBE avant les loyers.

La valeur de son entreprise, si elle dure « à l’infini » et donc qu’elle renouvelle son contrat de location à chaque terme de bail, est :

Autrement dit :

(3) Valeur de l’entreprise propriétaire = Valeur de l’entreprise locataire + Valeur du bien capital.

Le locataire est à l’égal du propriétaire, à la différence près qu’il ne détient pas patrimonialement le capital initial. Le mode juridique de l’usage du bien capital, est neutre sur la création de valeur de l’entreprise, mais pas sur sa valeur patrimoniale. Voilà qui ressemble au résultat de neutralité de Modigliani-Miller. Avec d’ailleurs les mêmes exceptions : on pourrait arguer par exemple que la pleine propriété entraîne une surveillance meilleure de l’actif par son opérateur, cas patent pour l’immobilier ; ou que la liquidité n’est pas la même entre céder avant terme son contrat de location ou revendre son bien…, autant de facteurs qui contribuent à modifier le prix de l’actif.

2- Qu’en est-il avec la modification introduite par IASB ?

Dans le cas d’une location, IFRS 16 considère qu’il y a un bien capital d’une nature particulière, à savoir le droit d’usage du bien, dont la contrepartie est une dette de même montant. À la vérité, les choses sont présentées différemment : il y a une dette au passif, dont la contrepartie à l’actif, à la période initiale, est un actif de même montant. Ce capital est donc la somme actualisée des loyers futurs sur la période restant à courir du bail.

En clair, IFRS 16 remet en cause l’égalité (3) retenue plus haut : le locataire possède en quelque sorte une fraction de la valeur des biens capitaux loués, celle correspondant à son droit d’usage.

Deux problèmes se posent ici :

- Quelle est la règle retenue pour évaluer la dette de l’entreprise et donc son droit d’usage ?

- Quelle négociabilité du droit d’usage ?

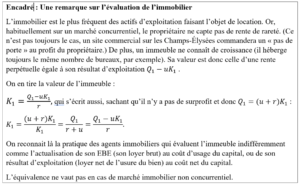

Sur le premier point, IFRS 16 recommande d’utiliser de préférence le TRI du contrat, et à défaut le taux d’emprunt marginal de l’entreprise. Il est indiqué (IFRS 16, §BC 161) qu’en pratique les deux valeurs sont proches. Ce n’est pas toujours le cas. Dans un cas, le TRI est proche du loyer, c’est-à-dire du coût d’usage du capital (sauf si le TRI est calculé après amortissement du bien) ; dans l’autre, il ne s’agit que d’un taux d’intérêt, à savoir le coût net du capital de l’entreprise, qui n’est différent de r que parce que le risque d’ensemble de l’entreprise diffère du risque du seul bien capital. Il n’y a que pour l’immobilier, sous certaines conditions, que les deux approches sont les mêmes (encadré 1).

Comme il est souvent difficile de calculer le TRI du contrat, la recommandation d’IFRS 16 tend à surestimer tant la dette que l’actif[4].

À noter aussi qu’à prendre en pis-aller le taux marginal de l’emprunt de l’entreprise comme taux d’actualisation, on suppose que ce taux n’est pas affecté suite à l’apparition « comptable » d’une dette liée à la location. Dans ses commentaires sur la norme[5], IASB précise que ce ne peut être le cas, les marchés ayant intégré dans le coût d’emprunt l’existence des contrats de location. On peut questionner alors le mérite d’introduire la norme si la transparence qu’elle introduit n’améliore en rien l’information du marché. Très probablement, la valeur de certaines entreprises en a été affectée au moment de la publication des comptes selon les nouvelles normes (à compter de 2019).

Sur le second point, un contrat de location est difficilement négociable, voire pas du tout. Il existe parfois dans les contrats des clauses dites de « droit au bail » (cas souvent dans l’immobilier) et qui exigent en tout état de cause l’accord du propriétaire. Et s’il y a une valeur au « droit au bail », une grande partie a pu déjà être captée par le propriétaire via le « pas de porte » ou via un surloyer. Il est embarrassant de considérer comme actif quelque chose qui n’est pas du tout négociable. Par rapport au droit de propriété classique, il y a certes l’usus, le fructus (c’est-à-dire le droit à capter la survaleur) mais pas l’abusus, c’est-à-dire le droit d’aliéner le bien. La comptabilité n’a bien sûr pas à exiger la négociabilité ou la cessibilité du bien pour en reconnaître la valeur – c’est le cas par exemple des actifs incorporels –, mais à tout le moins il faudrait introduire une décote. Il y a donc une seconde surestimation.

De même, la dette liée au contrat de location est souvent d’une nature particulière : le fonctionnement pratique du contrat de location fait très souvent que le bailleur a la capacité de reprendre le bien en cas de non-paiement du loyer, de même qu’il y a des clauses de réserve de propriété dans les relations entre un fournisseur et un acheteur. Cela rend le contrat de location différent d’une pure dette financière : il y a échange entre un fournisseur d’un bien capital et le locataire, qui achète le service rendu par ce bien.

La norme IFRS fait une analyse minutieuse de ce qui distingue un contrat de location d’un contrat de service (en clair, il faut qu’il y ait l’usus et le fructus), mais juge négligeable le facteur « abusus », pourtant important sur la liquidité et la négociabilité du bien. Les deux approches ont leur justification, dans un continuum où toutes les situations apparaissent. L’approche service fait passer le couperet à un certain niveau ; l’approche actif retenue par IFRS à un autre. L’évaluateur doit être conscient de l’arbitraire d’un choix ou d’un autre.

Enfin, il faut noter cette curiosité dans le traitement d’IFRS 16 : l’entreprise qui loue enregistre automatiquement une dette, alors que, propriétaire, elle a le choix de financer le bien par dette ou par fonds propres. Avec cette norme, il n’y aura plus d’entreprise « full equity » dès lors qu’elle loue. Louer, c’est automatiquement s’endetter. Cette dette ne peut être « détachable », à la différence d’une dette financière[6]. Voici donc qu’apparaîtrait, contre l’esprit initial de la réforme, une dette de nature singulière, la « dette locative ».

3- Quelle conséquence pour l’évaluation des fonds propres ?

La « dette locative » introduit une dissymétrie qui doit être prise en compte pour l’évaluation. L’entreprise qui loue dégage un profit d’exploitation, dans la nouvelle présentation comptable, égal à :

À quelle condition a-t-on l’égalité entre la valeur de l’entreprise (« full equity ») selon l’ancienne méthode (équation 2) et cette nouvelle valeur (équation 4) ? Le problème technique vient de la dette, qui se comporte dans ce cas « en toit d’usine », diminuant jusqu’à zéro au terme du contrat et devant être renouvelée ensuite. Supposons pour simplifier un contrat de location infini ou presque, par exemple un contrat emphytéotique ou mieux un freehold britannique.

On peut comparer aisément alors les formules (2) et (4), en réécrivant la formule (4) comme :

Il convient donc que le taux d’actualisation des loyers soit identique au taux d’actualisation de l’entreprise. C’est le cas dans notre exemple, puisque l’intégralité du capital utilisé fait l’objet de location, chacun des actifs individuels portant le même risque. Ce ne serait pas le cas si l’entreprise avait pour une part des biens d’équipement détenus en propre, et d’autres loués sur le marché. Elle actualiserait avec un taux alors que les loyers sont évalués avec le taux r.

Conclusion

- La réforme introduite par IFRS 16 est un choix assez radical dans la compréhension des contrats de location. Elle a pour elle de donner une meilleure image de la solvabilité de l’entreprise et de rendre plus homogènes les valorisations faites à partir d’un multiple d’EBE ou de résultat d’exploitation. Elle semble toutefois illustrer un cas polaire particulier, où l’usage que le locataire a du bien est pleinement valorisable parce que cessible et négociable.

- En théorie, il n’y a pas de difficulté pour l’évaluateur à considérer l’entreprise sous sa forme comptable pré- ou post-IFRS 16. Dans un cas, pour employer le jargon, il actualise le « cash-flow to assets » et retranche la dette liée au contrat de location, dans l’autre le « cash-flow to equity ». Par contre, il doit à la fois disposer d’une bonne évaluation de la dette liée au droit d’usage (ce qui n’est pas garanti avec IFRS 16), et utiliser un coût du capital prenant en compte la présence de la dette, c’est-à-dire un coût du capital pondéré (ce qui est parfois malcommode sachant la variabilité de cette dette).

- D’un point de vue pratique, beaucoup d’évaluateurs jugeront qu’il est plus aisé de « retraiter » à l’envers le « traitement » IFRS 16, c’est-à-dire de réintégrer un coût de portage dans l’EBE, et de faire comme s’il n’y avait pas de dette.

- C’est imparfait, parce que le problème demeure, mais il en va ainsi d’autres éléments du compte d’exploitation, notamment tout ce qui concerne les charges salariales (c’est-à-dire, sans surprise, la « location » de la force de travail) : certains éléments financiers (stock options ou indemnités de fin de carrière) y sont pris – à raison – dans le coût salarial, alors qu’ils ne font pas l’objet de décaissement immédiat.

[1] Pour la suite, on néglige la fiscalité, et on assimile l’usure du capital à son amortissement comptable. On suppose également qu’il n’y a pas d’inflation (ou déflation) sur les biens capitaux.

[2] L’argent, en tant que financement, peut être vu comme un bien capital, mais qui ne connaît pas d’usure physique : il est simple moyen de paiement. Son coût d’usage est donc simplement r, le taux d’intérêt net.

[3] Il est identique d’évaluer l’entreprise comme la somme actualisée de ses flux nets de trésorerie (approche DCF) ou comme la somme du capital économique initial à son coût de remplacement et de la somme actualisée des EVA.

[4] Estimer le TRI suppose d’avoir tous les termes du contrat, notamment la valeur d’entrée et la valeur résiduelle, ce qui suppose une certaine négociabilité du contrat de location.

[5] IFRS 16, Effects Analysis, Janvier 2016, IASB.

[6] Cela introduit une complexité dans les tests de dépréciation que font les entreprises : il leur faut évaluer la valeur des actifs détenus par chacun de ses ensembles homogènes d’activités économiques (les dites unités génératrices de trésorerie ou UGT). Mais la dette locative n’est pas séparable de l’actif qu’elle « finance ».

Vos réactions

A propos de la critique par François de la non- négociabilité du droit d’usage IFRS 16 : n’en est il pas ainsi de la plupart des usufruits (sur bien immobiliers ou autres) qui sont consentis intuitu personae, n’ont pas de marché actif, et qui sont pourtant bien des actifs incorporels, acquis à titre gratuit ( donation) ou onéreux ?

Certes, le droit d’usage est un actif comptablement « nouveau » , ni corporel, ni totalement incorporel. Et son traitement en analyse crédit ou financière reste à normaliser. Mais ce n’est pas le rôle de l’IASB.

Report comment