Rendre la dette publique plus liquide

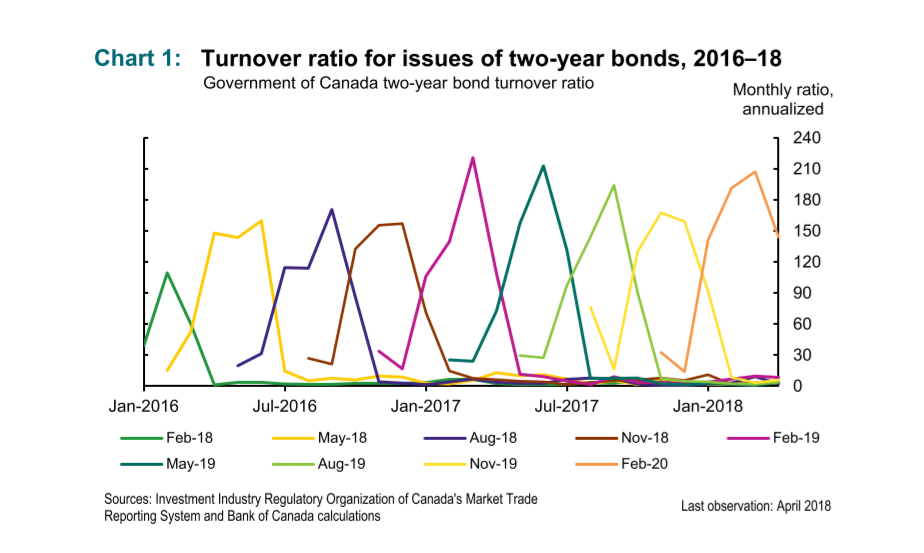

Le profil en toit d’usine du graphique qui suit attire l’œil. Que dit-il ?

Il fait figurer la liquidité (mesurée par le volume des transactions rapporté à l’encours) des emprunts à deux ans de l’État canadien. Il est tiré d’un papier écrit par des économistes de la banque centrale du Canada s’intéressant à trouver la meilleure structure possible pour la dette publique. John Cochrane le commente dans un billet récent de son blog. Quand un nouvel emprunt est émis, il devient en général rapidement le « benchmark », celui qui donne le taux de rendement de référence. Du coup, les autres emprunts à deux ans (qui au fil du temps ne sont plus des emprunts à deux ans) sont délaissés et leur liquidité s’effondre. Ils végètent au fond des portefeuilles, attendant résignés leur échéance.

Du coup également, il existe simultanément une kyrielle d’emprunts sur le marché (70 au Canada ; près de 400 aux États-Unis), rapiéçant la liquidité de chacun. Il faut rappeler qu’un emprunt à 10 ans au bout de 5 ans de vie n’est pas équivalent à un emprunt à 5 ans nouvellement émis : leurs coupons diffèrent parce qu’en général les taux d’intérêt ne sont pas les mêmes lors des dates d’émission. Et donc – savent bien les gérants obligataires – leurs sensibilités aux variations de taux ne sont plus exactement les mêmes. Pour une gestion fine de portefeuille, il n’y a pas fongibilité parfaite.

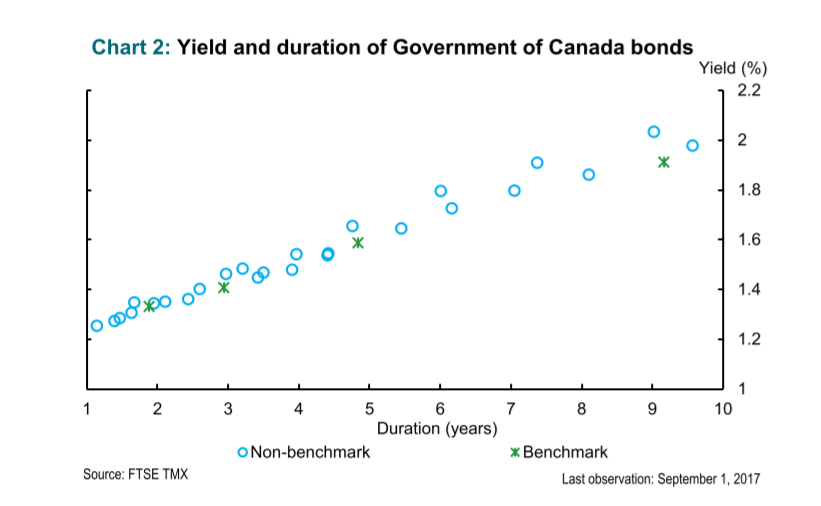

De plus, c’est un tout petit volume d’emprunt qui concentre la liquidité du marché à chaque échéance, ce qui accroit le coût de la dette publique et la volatilité des taux. Le graphique qui suit, tiré du même papier, montre bien le gain de rendement d’un benchmark par rapport à un emprunt équivalent qui n’a pas la chance de l’être.

Les Français ont été novateurs en la matière. On ne cessera de dire que « grâce » à notre don pour les déficits publics, les services du Trésor ont pu acquérir un talent de classe mondiale dans la gestion de la dette. Sous la gestion de Bérogovoy aux finances dans les années 80, la technique de l’assimilation (reopening ou consolidation) a été inventée (ou réinventée) : les emprunts qui suivent sont émis avec la même date d’échéance et le même coupon que le premier de la file, préservant donc, par effet de volume, sa liquidité. D’où le terme d’OAT, emprunt assimilable du Trésor.

Les économistes de la Banque du Canada auraient pu recommander l’assimilation. Mais ils font des propositions plus hardies. Ils préconisent, à la suite d’une étude du même John Cochrane (« New Structure for Federal Debt »), d’abandonner les émissions d’emprunts classiques in fine (un coupon fixe pendant x années et le principal remboursé à la fin, un bullet bond dans le jargon) à la fois par des zéro-coupons (je vous rembourse 100€ au terme de 5 ans) et des dettes perpétuelles (vous touchez indéfiniment un coupon de 3 €).

La dette perpétuelle, celle qui était le pain quotidien des dettes publiques au 19ème siècle (la rente 5%, la rente 3%… des romans de Balzac), a l’avantage d’être par essence assimilable. L’État en émet plus quand il a besoin de fonds, et la rachète quand il peut réduire la dette publique. Le papier cité recommande d’en émettre de trois sortes : à taux fixe (donc avec un capital ayant une valeur variable), à taux variable (avec un capital de valeur fixe) et indexé sur l’inflation (un coupon de base fixe + le taux d’inflation courant) pour se couvrir contre le risque d’inflation. C’est vrai que l’idée d’une rente perpétuelle avec coupon variable quotidiennement (le taux d’intérêt au jour le jour) est la garantie d’une valeur constante de son capital, sous signature de l’État. Quoi de mieux ? On se rapproche d’une monnaie rémunérée. Le lecteur intéressé par cet objet financier fascinant qu’est la dette perpétuelle lira ICI avec profit ce billet de Vox-Fi.

On rappelle, mais cela dépasse l’objet de ce billet, que tout emprunt se décompose en une somme de zéro-coupons (ZC). Si j’émets un emprunt de 100€ à 3 ans avec un coupon de 3€, j’ai en fait en mains un ZC de 3€ à un an, un autre de 3€ à 2 ans, et le dernier de 100€ + 3€ à 3 ans. On sait moins que tout emprunt est une combinaison (compliquée) de dettes perpétuelles (DP). Par exemple, un ZC de 3€ dans un an est la différence entre une dette perpétuelle émise aujourd’hui de 3€ et une dette perpétuelle également de 3€ émise dans un an. Et ainsi de suite pour la combinatoire. Les investisseurs construisent eux-mêmes leur logis avec des briques toutes faites, comme dans un Lego, chacune d’elles ayant la garantie d’une excellente liquidité, plutôt que de se loger dans des casemates disparates. Ça se discute.

Cet article a été publié sur Vox-Fi le 19 décembre 2018.