Restreindre la distribution de dividendes a-t-il un effet positif sur l’investissement ?

Chaque nouvelle année apporte sa même polémique : les entreprises distribueraient trop de dividendes, ce qui nuirait à l’investissement et l’emploi. Particulièrement en ce début d’année 2023, sachant les records atteints en la matière pour les entreprises du CAC40.

Le sujet a souvent été traité chez Vox-Fi. Par exemple ici. Pour faire court, disons que des forts dividendes et rachats d’action sont plutôt le symptôme que la cause d’un investissement faible. Quand il y a de bons projets – et de l’esprit d’entreprise chez les dirigeants –, l’argent ne manque pas, y compris via une plus forte rétention du profit de la part des entreprises. Quand une entreprise distribue beaucoup, c’est d’abord parce qu’elle reconnaît ne pas avoir de nombreuses opportunités de croissance devant elle, plutôt qu’en raison d’actionnaires qui seraient trop gourmands en dividendes ou trop exigeants en matière de rendement de leurs actions. Et l’argent distribué ne va pas sur la lune, mais reste dans l’économie réelle pour financer des projets a priori meilleurs.

Mais on peut être intrigués si l’on regarde l’exemple des banques. Lorsqu’a éclaté la crise du Covid au début 2020, la BCE, inquiète pour le financement de l’économie, a fait une recommandation (et non une obligation) aux banques de ne pas trop distribuer de dividendes. L’objectif était qu’améliorant leurs fonds propres, elles disposeraient d’un confort supplémentaire pour accorder du crédit. (Pour une banque, accorder du crédit équivaut à investir pour une entreprise.)

L’objet, notons-le, n’était pas l’amélioration de la solvabilité. Annoncer un tel objectif aurait d’ailleurs été contreproductif à la veille d’une crise conjoncturelle, car cela aurait pu être interprété par les marchés comme le signe d’une sous-capitalisation des banques – elles l’étaient et le sont peut-être, mais c’est une autre histoire –, alors que leurs ratios de solvabilité avaient en gros doublé depuis la crise financière de 2008.

Pourquoi faire une telle injonction à une plus forte rétention des profits ? Pour deux raisons. D’abord, il est très difficile pour une banque de procéder à des augmentations de capital, car le risque est une chute du cours suite à l’annonce. Ensuite, aucune banque ne veut baisser son taux de distribution (pay-out ratio) de peur que les marchés la pénalisent dans le cas où les concurrents ne le feraient pas. Une injonction du régulateur fonctionne donc comme une convention acceptée aidant à ce que les banques se coordonnent, et qu’il n’y ait pas ou pas trop de mauvais joueurs faisant cavalier seul et préservant leur taux de distribution.

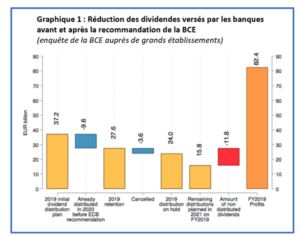

Et cela semble avoir marché. Le graphique suivant indique l’impact de la mesure prise par la BCE en 2019 sur les dividendes distribués. Il est tiré d’une étude publiée par la BRI, banque des règlements internationaux, faite par trois économistes, dont deux appartenant à la BCE.

Les banques retenues comme échantillon par l’étude citée, en pratique les très grandes banques de la zone euro, avaient eu de bons résultats en 2019 : 82,4 Md€ de profit. Elles escomptaient début 2020 en distribuer 37,2 Md€, soit 45%, un taux assez élevé.

Dès la venue de la crise Covid, mais avant l’intervention de la BCE, elles ont réduit de leur propre chef ce plan de près de 10 Md€. Mais la recommandation de la BCE les a conduites à une coupe supplémentaire de 11,8 Md€. Surtout, les auteurs montrent que cette rétention de profits n’a pas été utilisé pour accroître la solvabilité, mais pour l’essentiel a poussé les banques à étendre leur portefeuille de prêts.

Si l’étude décrit correctement la réalité, cela incite à penser que devant des liquidités supplémentaires, les banques ont préféré octroyer des prêts, jugés plus rentables, que tout usage alternatif des fonds (placer de la trésorerie ou rembourser des dettes, dans les deux cas à des taux d’intérêt plus bas)[1].

Fort de cette expérience naturelle, on est tentés de faire l’expérience de pensée suivante. Que se passerait-il si une autorité supérieure faisait une forte injonction à toutes les grandes entreprises de distribuer moins de dividendes, passant même par exemple à des quotas ou à une fiscalité exorbitante au-delà d’un certain seuil ? Très probablement, les entreprises préfèreraient faire des investissements, même sous-optimaux, plutôt que de laisser dormir l’argent[2]. C’est un tel effet qu’ont montré deux chercheurs, Charles Boissel and Adrien Matray, en étudiant l’impact de la violente augmentation de la taxation des dividendes sous la présidence Hollande, partiellement annulée ensuite sous la présidence Macron. L’investissement, pour les entreprises qui ont été touchées, a crû. Ainsi, la preuve serait faite que face à une empêchement de distribuer davantage, les entreprises (et les banques, nous dit l’étude de la BRI) choisissent d’investir davantage.

La conclusion est un peu sujette à caution, dès lors que le vrai contrefactuel aurait été de voir ce qu’il en était de l’investissement à l’échelle de l’économie. Il est possible que recevant moins de dividendes, certains actionnaires n’ont pas pu les placer dans des entreprises, par exemple dans le non-coté ou les startups, l’économie perdant ainsi des opportunités d’investissement meilleures. De fait, dans un article de Vox-Fi, Pascal Quiry et Yann Le Fur font part d’une expérience naturelle similaire, cette fois en Suisse, consistant à supprimer toute fiscalité sur les dividendes pour une certaine catégorie d’entreprises. On aurait donc là un choc inverse du précédent, avec la présomption cette fois-ci d’une hausse du taux de distribution et d’une baisse de l’investissement dans les entreprises sous traitement. Le résultat est mitigé : oui, la distribution augmente, mais l’investissement ne baisse pas vraiment.

La conclusion de ce billet est donc empreinte d’un certain scepticisme : faciliter ou entraver la distribution de dividendes a un impact clair sur les dividendes, par contre bien moins clair sur l’investissement.

[1] On pourrait objecter à cette affirmation. Se désendetter pour les banques réduit leur risque, et donc réduit le coût du capital. C’est neutre pour la valeur de la banque. On retrouve là le fameux résultat de finance, dit résultat de Modigliani-Miller. S’il est un secteur où ce théorème ne s’applique que très imparfaitement, c’est bien le secteur bancaire.

[2] Attention ! faire des investissements sous-optimaux ne signifient pas qu’ils détruisent de la valeur d’entreprise. Si l’entreprise a un rendement de son capital de 12% et que le coût de son capital (ce qu’exigent les actionnaires pour laisser leur argent dans l’entreprise) est de 8%, un investissement de 10% est sous-optimal, mais continue à créer de la valeur.