Retour de l’inflation, champagne pour les banques centrales ?

Les signes d’accélération de l’inflation s’accumulent. Aux États-Unis, gonflée par les prix de l’essence, l’inflation a surgi à 4,2% en avril. Dans l’Union européenne, elle est montée à 2,0%, ce qu’on n’avait pas vu depuis 2018. En Chine, les prix de production ont bondi de 6,8%, nourrissant une inflation des prix des produits manufacturés échangés internationalement à 12% en mars. Rebond temporaire après l’impact déflationniste initial de la pandémie ? Signes avant-coureurs d’une remontée durable de l’inflation que les politiques budgétaires et monétaires pourraient imprudemment entretenir ? Le débat fait rage chez les économistes.

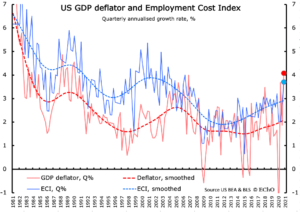

La remontée de l’inflation aux Etats-Unis ne fait pas de doute. Sa mesure la plus large, le délateur du PIB a atteint 4,1% (rythme trimestriel annualisé) au T1, nourrie par les prix des matières premières mais aussi des coûts salariaux (3,7%, rythme trimestriel annualisé). Et les tendances, estimées par des filtres statistiques, montent depuis 2016.

Les banques centrales, dont la mission première est précisément de veiller à ce que l’évolution des prix reste sous contrôle, sont plus discrètes. Et pourtant, elles auraient de quoi se réjouir, ayant mis en œuvre depuis des années des moyens titanesques pour faire remonter une inflation jugée il y a encore peu trop basse, tout en parvenant à contenir la remontée des taux d’intérêt à long terme.

La crise Covid fut déflationniste

La thèse du rebond temporaire fait valoir de solides arguments. Un peu partout dans le monde, les politiques sanitaires en réaction à la pandémie ont fait baisser les prix. Ce n’était pas évident a priori : les confinements et les restrictions de déplacements imposés dans la plupart des pays industrialisés, à des degrés divers, revenaient à restreindre l’offre de biens et services. Simultanément, les autorités ont, là aussi à des degrés divers, mis en œuvre des politiques de soutien au revenu, en indemnisant le chômage partiel et en venant au secours des entreprises menacées de faillite. Une baisse de l’offre plus forte que celle de la demande aurait pu faire monter les prix. L’inverse s’est produit, en partie parce que la soudaine contraction de l’activité mondiale a fait chuter les prix de l’énergie et des autres matières premières. Mais les enquêtes de conjoncture ont aussi montré que les anticipations des entreprises comme des ménages devenaient de plus en plus pessimistes, au fur et à mesure de l’évolution en dents de scie de la situation sanitaire et des décisions publiques, et que cela a pu entretenir une ambiance déflationniste. Dans la zone euro, les prix de détail ont baissé dans les derniers mois de 2020, une évolution que la baisse temporaire de TVA en Allemagne n’explique que partiellement. Aux États-Unis, l’inflation est tombée à pratiquement zéro en mai 2020, avant de se stabiliser un peu au-dessus de 1% le reste de l’année, une situation déflationniste selon les canons de la Réserve fédérale.

Le rebond de la demande mondiale a pris les industriels par surprise

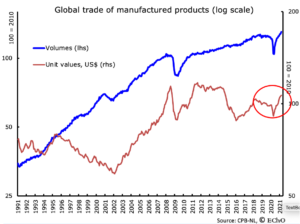

Au cours des derniers mois, la surprise est venue de la vigueur de la reprise industrielle mondiale, tirée dans un premier temps par l’Asie, où le succès des politiques sanitaires a permis de rouvrir plus rapidement les économies, puis dans un deuxième temps par les États-Unis, où le succès du plan de vaccination et l’ouverture en grand des vannes budgétaires a un effet fortement stimulant. Le meilleur indicateur de la reprise mondiale est le commerce international, en hausse de 10% sur douze mois au mois de mars pour les produits manufacturés. A la différence de la crise de 2008-2009, les échanges ont rapidement dépassé leur niveau d’avant crise –dès le mois de novembre 2020 et, à moins d’une improbable rechute, devraient retrouver le niveau qu’ils auraient eu sans la crise sanitaire dans les mois à venir, tant la demande non satisfaite est forte, tout au moins dans les échanges de la zone Pacifique où se concentre la vitalité de l’économie mondiale. Tout au long des chaines de valeur ajoutée, les industriels ont été pris au dépourvu par la rapidité et la vigueur du retour de la demande, au point que des pénuries sont apparues, la plus spectaculaire étant celle de semi-conducteurs. Bien entendu, les pénuries, qu’il s’agisse matières premières comme le cuivre, de produits intermédiaires comme les semi-conducteurs ou de services comme l’offre de fret maritime, induisent de fortes hausses de prix qui, en retour vont stimuler la production jusqu’à ce que le marché retrouve un certain l’équilibre. La thèse « rebond temporaire de l’inflation » trouve donc dans cet effet de surprise son soutien le plus convaincant, et, de ce fait, elle n’est guère contestée.

La demande mondiale de produits manufacturés, mesurée par les importations, était en mars 2021, 6,6% au dessus de son niveau d’avant la pandémie. Les prix du commerce mondial (produits manufacturés) sont en hausse de 12% sur un an. Les industriels ont été pris par surprise par le rebond mondial, nourri par les échanges transpacifiques.

On peut néanmoins s’interroger sur le risque d’effets de second tour : une accélération de l’inflation peut entrainer à terme les salaires, du moins dans les économies où les stimulations budgétaires ont des chances de ramener le marché du travail au plein emploi, ce qui pourrait être le cas aux États-Unis. Et si employeurs et salariés revoient à la hausse leur norme implicite d’inflation, celle-ci pourrait s’installer. Comme l’inflation est un phénomène mondial —Matteo Ciccarelli et Benoit Mojon ont montré que les taux d’inflation des pays de l’Ocde ont une composante commune qui explique 70% de leur volatilité— ce qui se passe en Chine et aux États-Unis est essentiel pour l’économie mondiale. Dans ce qui suit, on se concentrera sur les États-Unis.

Le débat entre deux chefs économistes du FMI

C’est là que le débat entre économistes fait rage. D’un côté, deux des fondateurs de la macro-économie moderne, Olivier Blanchard et Larry Summers, considèrent que les plans de relance de l’administration Biden vont conduire l’économie américaine à la surchauffe. Blanchard passe au crible les mesures du plan de sauvetage de 1 900Mds$ , les croise avec les estimations des multiplicateurs budgétaires et de la relation chômage-inflation (la courbe de Phillips) les plus crédibles et en conclut que la surchauffe pourrait faire accélérer l’inflation de 1,25 points, ce qui ne devrait pas empêcher de dormir, note-t-il… si on en restait là. Larry Summers est plus radical. Dans une récente tribune du Washington Post titrée « Le risque d’inflation est réel », il reprend la thèse de la surchauffe, reconnaît que certains facteurs inflationnistes sont temporaires (le prix des automobiles par exemple), mais note que l’augmentation du salaire minimum fédéral et l’insistance du second plan Biden à promouvoir de « bons emplois syndicalisés » aussi louables soient-elles, sont des mesures inflationnistes. Il ajoute que ces évolutions se produisent sans que cela n’ait fait ciller le FOMC, le comité de politique monétaire de la Fed, dont les membres continuent à prévoir des taux directeurs nuls jusqu’en 2024.

Ces économistes ne critiquent pas la pertinence des plans Biden mais jugent qu’ils devraient être financés dans une plus large mesure par des augmentation de taxes, de façon à limiter le risque de surchauffe qui, s’il était ignoré par la Réserve Fédérale, rendrait l’inflation endémique et, à terme, provoquerait un fort relèvement des taux d’intérêt au risque de causer une récession. Janet Yellen, ministre des Finances et ancienne Présidente de la Fed sembla montrer une certaine sympathie pour cette thèse, lorsqu’elle expliqua le 14 mars que si l’inflation revenait, un risque qu’elle jugeait faible, il n’y aurait pas lieu de s’inquiéter puisque la Réserve fédérale disposait des outils pour la juguler. Les marchés obligataires interprétèrent ses propos, à tort a-t-elle dit depuis, comme un appel à son successeur Jay Powell à plus de fermeté si nécessaire.

De l’autre côté du ring, on trouve Gita Gopinath, cheffe économiste du FMI et plusieurs de ses collaborateurs, ainsi que Laurence Ball, économiste réputé pour ses travaux sur l’inflation et la courbe de Phillips. Dans une tribune publiée par Vox-EU, ces économistes démontent l’argumentation de Blanchard et Summers. Ils commencent par montrer que l’inflation médiane, une mesure utilisée pour atténuer l’impact des composantes de l’indice des prix sujettes aux plus fortes variations, est restée tout au long de la crise Covid bien expliquée par le taux de chômage, à condition d’en exclure le chômage partiel, celui-ci ayant été indemnisé. Extrapolant cette relation au cas d’une forte reprise consécutive au plan Biden, ils concluent que la mesure de l’inflation que la Fed utilise pour ses décisions (basée sur un déflateur plus général que l’indice des prix mais excluant l’énergie et les produits alimentaires) ne dépasserait pas 2,3% ! Pas de quoi fouetter un chat, fut-il membre du FOMC, une conclusion proche de celle d’Olivier Blanchard.

Mais l’équipe du FMI réfute également l’analyse de risque faite par Blanchard, qui fait remarquer que la relation entre chômage et inflation n’est pas stable dans le temps, et qu’une surchauffe significative pourrait la modifier dans le sens d’une inflation plus forte pour un taux de chômage donné. L’ancien chef économiste du FMI fait remarquer qu’une telle rupture s’est produite à la fin des années 60, lorsque des politiques budgétaires fortement expansionnistes (pour financer la guerre du Vietnam entre autres) avait fini par déstabiliser à la hausse les anticipations d’inflation. Ses critiques lui répondent que les circonstances actuelles ressemblent plus à celles de la guerre de Corée (qui entraina une forte, mais transitoire, hausse de l’inflation) que de la guerre du Vietnam.

Les banques centrales pourraient sabrer le champagne…

On ne cherchera pas à départager les débatteurs sur leurs comparaisons historiques, mais on fera remarquer que les anticipations d’inflation mesurée par les prix d’actifs très utilisés par les fonds de pension pour protéger les futurs retraités du risque d’inflation, les obligations indexées du Trésor américain, montrent déjà une hausse significative des anticipations d’inflation. Le « point mort » des TIPS, ces obligations dont le rendement hors inflation est garanti, révèle l’inflation implicitement prévue. Commençons par l’horizon à cinq ans. En moyenne au cours du mois de mai, le point mort des TIPS cinq ans est de 2,7%. Au cours de la période 2003-2008 (avant la déflation causée par la crise de 2008), l’inflation anticipée moyenne était de 2,3%, remarquablement en ligne avec la cible de la Fed (2% pour un indicateur dont la moyenne est environ 0,3 point plus bas que la mesure de l’indice des prix de détail). Les marchés voient donc l’inflation un demi-point au-dessus de la cible officielle au cours des cinq prochaines années. Passons aux anticipations sur dix ans. Toujours au cours du joli mois de mai, elles se sont affichées à 2,5%. Comme ces anticipations sur dix ans incluent par définition celles des cinq prochaines années, un rapide calcul montre que les marchés anticipent qu’après avoir gravité autour de 2,7% pendant les cinq prochaines années, l’inflation retomberait à 2,1% au cours des cinq suivantes.

La Réserve Fédérale peut se féliciter, car c’est exactement ce qu’elle souhaite : un taux d’inflation un peu supérieur à sa cible pendant quelques années pour compenser les « mauvaises années » où l’inflation était trop basse, puis un retour à la cible officielle !

Mais il y a plus, et c’est là d’où les ennuis pourraient venir : alors que les anticipations d’inflation à 5 ans ont monté de 1,9 points de pourcentage en un an, les taux d’intérêt à 5 ans n’ont pris que 0,5 point, tant les marchés sont convaincus que la banque centrale gardera imperturbablement le pied sur l’accélérateur. Autrement dit, le taux d’intérêt réel (le taux nominal duquel on soustrait l’inflation) à cinq ans, celui qui compte le plus pour le financement des entreprises, a baissé de près de 1,5 point de pourcentage en un an, tombant de – 0,4% à – 1,8%, encore plus bas qu’en pleine crise de l’euro, quand les marchés tentaient de se prémunir contre le cataclysme qu’aurait été l’éclatement de la zone euro. Les taux réels à 10 ans, qui importent plus pour le financement du marché immobilier, sont également négatifs, même s’ils n’ont baissé « que » de 0,4 point, à -0,9%.

La meilleure mesure des taux d’intérêt réel est fournie par le rendement des obligations indexées sur l’inflation. Pour les TIPS à cinq ans, le rendement réel est tombé à -1,8%, pour l’horizon à 10 ans, à -0,8%. Trop ignoré, le stimulus monétaire américain est massif et croissant.

… Mais comment réagira l’économie à un double méga-stimulus?

Résumons. La politique budgétaire américaine a pris un virage que j’avais qualifié de néo-rooseveltien (Naissance du néo-rooseveltisme, Telos, 9 avril), visant à la fois une relance par la demande massive et des transformations structurelles : un plan d’urgence de 9% du PIB complété par un plan « emplois » ramené de 11% à 9% du PIB et un plan « familles » également de 9%du PIB. Par quelque bout qu’on prenne les choses, et même si une partie de ces dépenses sera financée par des hausse d’impôts, la politique budgétaire américaine est devenue super-expansionniste, marquant une profonde rupture avec la doctrine démocrate de l’époque Clinton-Rubin. En d’autres circonstances, la politique monétaire pourrait potentiellement limiter l’excès de demande créé par la politique budgétaire. Or c’est l’opposé qui se passe : en tenant les taux à long terme sous bonne garde –c’est l’objet de la politique quantitative— tandis que les anticipations d’inflation montent, la Réserve fédérale amplifie le caractère stimulant de sa politique de façon historique. Les taux d’intérêt réels à cinq ans sont en effet près de 3 points en dessous du taux d’intérêt réel neutre pour l’économie estimé par Laubach et Williams juste avant la crise Covid.

L’économie américaine est donc soumise à un double stimulus, budgétaire et monétaire, chacun d’ampleur historique. Et c’est là que l’analyse de risque d’Olivier Blanchard, avancée en avril 2020, au moment le plus déflationniste de la crise Covid (« Is there inflation or deflation in our future ? », Vox-EU) et bien avant le virage budgétaire –nous étions alors en plein chaos trumpien– attire l’attention. Blanchard mentionnait trois facteurs de risque : une augmentation de la dette publique plus forte que prévue, une remontée du taux d’intérêt réel neutre et enfin, une situation où la banque centrale serait contrainte de maintenir son contrôle sur toute la gamme de taux, de façon à faciliter le refinancement de la dette publique, ce qu’on appelle parfois le risque de domination budgétaire. Ces risques sont en réalité liés, et leur probabilité est certainement amplifiée par le double stimulus.

Si les banquiers centraux n’ont pas sabré le champagne pour fêter le retour de la modeste inflation qu’ils souhaitaient, ils ont bien fait. Mieux vaut le garder au frais jusqu’à ce que, revenues au plein emploi, les économies industrielles puissent encaisser la normalisation monétaire nécessaire à prévenir un retour durable de l’inflation.

Il s’agit d’un article publié par Telos le 29 mai 2021, édité par l’auteur. Il est repris par Vox-Fi avec due autorisation. Cet article a déjà été publié sur Vox-Fi le 10 juin 2021.

Vos réactions

Article très intéressant, mais qui mériterait d’être actualisé tant, six mois plus tard, les risques évoqués par Eric Chaney semblent tous s’être accrus, en tout cas jusqu’à l’apparition d’omicron dont il est encore très prématuré d’estimer les effets potentiels.

Report comment