Revenue Recognition : Une refondation de la comptabilisation du chiffre d’affaires

Le FASB et l’IASB travaillent de concert sur une nouvelle norme de comptabilisation du chiffre d’affaires, en remplacement des textes actuels aussi bien dans le référentiel international qu’en US GAAP. Le projet a franchi une nouvelle étape le 24 juin dernier, lorsque les deux normalisateurs ont publié l’exposé-sondage de la future norme et invité à le commenter.

Les principales dispositions

Le texte vise tous les secteurs d’activité et s’applique à tous les contrats conclus avec un client, à l’exception des locations, des instruments financiers et des contrats d’assurance émis. Qu’il s’agisse de ventes de biens, de prestations de services ou de contrats de construction, le fait générateur de la comptabilisation du chiffre d’affaires est identique. L’entreprise comptabilise un chiffre d’affaires lorsque son client obtient le contrôle du bien ou du service objet du contrat. Ce qui est une approche nouvelle. La méthodologie d’application du nouveau modèle est explicitée et précisée dans le guide d’application. Celui-ci analyse notamment le traitement de cas complexes comme les offres groupées avec options ou discrimination tarifaire.

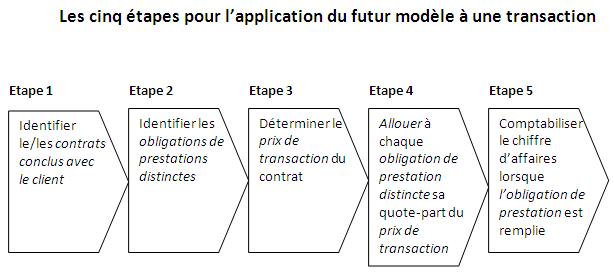

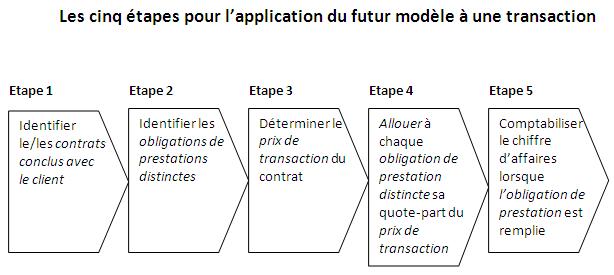

1-Identifier le ou les contrats, en analysant l’interdépendance et l’indépendance des prix. Il y a souvent, mais pas toujours, identité entre le contrat conclu avec un client et la transaction à comptabiliser. L’entreprise détermine qu’il y a identité, ou qu’il convient de regrouper des contrats juridiquement distincts car ils sont liés sur le plan économique, ou encore qu’il faut décomposer un contrat unique car il recouvre plusieurs transactions qui économiquement sont distinctes, en considérant l’interdépendance ou l’indépendance des prix convenus. Si les prix de plusieurs contrats sont interdépendants, ces contrats sont regroupés pour être traités comme un contrat unique. A l’inverse, un contrat unique doit être subdivisé pour être comptabilisé comme s’il s’agissait de plusieurs contrats si le prix de certains des biens ou services promis est indépendant de celui d’autres biens ou services promis. La rémunération totale est alors répartie entre chacun des contrats identifiés, proportionnellement aux prix de vente spécifiques1 des biens ou services sur lesquels ils portent. Pensez à l’entreprise qui commercialise trois produits (A, B, C) au prix respectif de 9, 11 et 20. Elle conclut un contrat pour la vente des trois produits au prix de 36. Comment affecter « l’effort commercial » de 4 ? Cela dépend. S’il y a une pratique établie selon laquelle deux de ces produits sont régulièrement vendus ensemble et qu’au cas d’espèce, le client n’obtient pas une remise significative sur le prix du troisième pour l’avoir acheté en même temps que les deux autres, on conclura à l’existence de deux contrats. Ce sera le cas, par exemple, si cette entreprise commercialise régulièrement l’ensemble A + B au prix de 16 car le prix convenu pour le produit C n’est autre que son prix habituel (36 -16 = 20).

2-Identifier les obligations de prestation à comptabiliser séparément, en analysant le caractère distinct ou non des biens ou services à fournir. De la vente de téléphones portables avec une souscription d’abonnement, à la location avec services ou à la vente clés en mains d’une centrale thermique, nombre de contrats portent sur la fourniture de différents biens ou services, sur des périodes ou à des dates différentes. Comment doivent-ils être traités ? L’entreprise commence par identifier tous les biens ou services qu’elle a promis de fournir, ses obligations de prestation2. Chacun de ces biens ou services sera comptabilisé comme une obligation de prestation distincte s’il est distinct, c’est-à-dire qu’il est vendu séparément ou pourrait l’être car il a une fonction distincte et génère une marge distincte.P ensez à l’entreprise qui vend clés en mains une installation industrielle. Elle assure la conception de l’ouvrage selon les spécifications du client, elle dirige et réalise la construction dans une responsabilité d’ensemblier, et donne une garantie sur le fonctionnement conforme de l’installation pour ses deux premières années de service. Les prestations élémentaires – conception, voirie, terrassement… – sont pour la plupart vendues séparément par l’entreprise ou d’autres fournisseurs. Quelles sont les obligations de prestations distinctes ? Dans l’exemple analysé dans l’exposé-sondage, il y a au minimum quatre obligations distinctes (qui ne se confondent pas avec les lots techniques) : la conception, qui est vendue séparément par l’entreprise et des concurrents (1), la préparation du site qui présente des risques spécifiques (2), les aménagements finaux du site, comme les aménagements paysagers, pour la même raison (3), le reste de la construction dont les risques sont étroitement liés (4) ; quant à la garantie, elle demande à être analysée selon des dispositions particulières.

3-Déterminer le prix de transaction, en estimant l’espérance mathématique de la rémunération recouvrable. Le chiffre d’affaires (le prix de transaction) correspond à l’espérance mathématique de la rémunération du contrat. Celle-ci s’entend sous déduction des rabais, remboursements, avoirs, incitations… estimés. Lorsque le contrat prévoit une rémunération contingente (primes ou pénalités liés à l’exécution du contrat…), le prix de transaction inclut l’espérance mathématique de la rémunération contingente, si l’estimation en est fiable. De ce montant, l’entreprise ne retient que la part estimée recouvrable compte tenu du risque de crédit présenté par le client, ce qui est une nouveauté. La prise en compte de la valeur-temps de l’argent, elle, n’est pas une nouveauté. Si le client bénéficie de délais de règlement longs ou, au contraire, règle longtemps en avance, et que l’impact financier n’est pas anecdotique, le prix de transaction est ajusté de l’effet de l’actualisation ou de la capitalisation du paiement.

4-Répartir le prix de transaction entre les obligations de prestation distinctes, proportionnellement à leurs prix de vente spécifiques. Le prix de transaction est réparti entre les obligations de prestation distinctes, proportionnellement aux prix de vente spécifiques des biens ou des services à fournir lors de la prise d’effet du contrat. Le prix de vente spécifique est le prix observable si possible, prix estimé à défaut.

5-Comptabiliser le chiffre d’affaires, lorsque le client obtient le contrôle du bien ou service promis. C’est ici que se trouve la disposition centrale du futur modèle. L’entreprise comptabilise le chiffre d’affaires alloué à une obligation de prestation lorsqu’intervient le transfert du contrôle du bien ou du service promis, c’est-à-dire que le client a la capacité d’en diriger l’utilisation et d’en recevoir les bénéfices. Pour apprécier en pratique s’il y a ou non transfert de contrôle, un certain nombre d’indicateurs sont proposés, le transfert de la propriété du bien en est un mais ce n’est pas le seul. Lorsque les biens ou services promis sont fournis en continu et que le contrôle est transféré en continu – mais seulement dans ce cas – l’entreprise comptabilise à l’avancement le chiffre d’affaires associé à l’obligation de prestation. Prenons le cas d’une entreprise qui conclut un contrat pour la fabrication d’un matériel industriel sur mesure selon les spécifications de son client. Ce dernier est impliqué dans la conception et la réalisation de l’équipement ; il a contractuellement la possibilité de demander des modifications au cours du processus de fabrication, avec un ajustement du prix ; il est tenu de verser à des dates convenues des acomptes non remboursables ; en cas de résiliation anticipée du contrat, il a l’obligation de régler à l’entreprise la quote-part du prix correspondant aux travaux effectués et obtient la propriété de l’équipement au stade où il se trouve. Le contrat ne prévoit pas de clause d’acceptation3 ou de réception, partielle ou totale, de l’équipement par le client. En ce cas, même si l’entreprise est juridiquement propriétaire du matériel en cours de fabrication, elle n’a ni la capacité à en diriger l’utilisation ni à en recevoir les bénéfices ; cette faculté appartient au client qui obtient le contrôle de l’équipement en continu, tout au long de la conception-fabrication. L’entreprise comptabilisera donc le chiffre d’affaires du contrat à l’avancement après avoir déterminé la méthode adéquate pour mesurer le degré d’avancement.

Autres volets du projet

Revenue Recognition, c’est de plus une systématisation dans la comptabilisation des coûts d’avant-contrat – ils passeront obligatoirement en charges de la période -, une clarification du traitement des coûts des contrats, un durcissement des dispositions en matière de provisionnement des pertes à terminaison, enfin une augmentation du volume des informations, tant narratives que quantitatives, à fournir en annexe. Selon le projet, les dispositions seront d’application rétrospective, comme si les nouvelles dispositions avaient toujours été appliquées. En d’autres termes, elles s’appliqueront à l’ensemble des contrats en vie à la date – non encore définie – de prise d’effet de la nouvelle norme.

Qu’en conclure ?

Revenue Recognition est une refondation de la comptabilisation du chiffre d’affaires, ni une révolution (tout ne va pas changer) ni un toilettage (des choses substantielles vont changer). Les modifications envisagées par rapport aux dispositions et pratiques actuelles sont nombreuses, citons en trois : la décomposition de certains contrats de construction en obligations de prestations distinctes bien qu’ils aient été négociés globalement (1) ; le traitement des garanties légales, qui donneraient lieu à un différé de chiffre d’affaires et non plus à une provision comme actuellement (2) ; le traitement du risque de crédit comme un facteur d’ajustement du chiffre d’affaires, alors que le système actuel est binaire : 100 % du produit si le recouvrement est probable, rien si le recouvrement est incertain (3). Certaines des dispositions envisagées correspondent à un approfondissement de la notion de chiffre d’affaires et amélioreront la mesure de l’activité. Double intérêt : les managers seront en situation de prendre de meilleures décisions et les lecteurs des états financiers disposeront d’une information plus pertinente. D’autres propositions pourraient tenir d’un excès de raffinement conceptuel, d’une sophistication démesurée par rapport à ce qu’une entreprise est à même de comprendre, de mettre en œuvre et de faire comprendre. La DFCG et son groupe comptable ont prévu de répondre à la consultation de l’IASB et du FASB.

* La dénomination exacte du projet de norme est « Revenue from contracts with customers » traduit en français par « Produits des activités ordinaires tirés de contrats avec des clients ».

1. La notion est définie au paragraphe 4.

2. La question est moins simple qu’il paraît : une garantie, un droit de retour, un droit de remboursement, un droit à mise à jour… qui assortissent une vente sont-ils des services à fournir ? Le projet de norme revisite ou précise les choses.

3. Si le contrat prévoit une acceptation par le client, celle-ci marque généralement le moment où le client obtient le contrôle du bien ou du service promis ; il faudra l’attendre pour comptabiliser un chiffre d’affaires.