Solvabilité et soutenabilité de la dette : une note

Cette note cherche à clarifier la notion de dette soutenable, une notion très employée en finance publique, et que certains veulent importer en finance d’entreprise. Une dette insoutenable, en finance publique, caractérise une situation de croissance structurelle du ratio dette / PIB, c’est-à-dire d’un endettement explosif.

On montre ici que la notion peut tout à fait être adaptée pour une entreprise et a une vertu pédagogique en ce qu’elle montre les voies de rétablissement d’une configuration de surendettement. Par contre, elle est moins précise et parfois en contradiction avec la notion plus fréquemment utilisée de solvabilité, illustrée par exemple par le ratio dette financière nette sur actifs économiques de l’entreprise.

La soutenabilité de la dette

On dira qu’une dette est « soutenable » si le ratio qui rapporte la dette financière nette au résultat brut d’exploitation ou EBITDA (ratio appelé le debt cover ratio ou DCR) ne s’accroît pas de façon structurelle au fil de la marche de l’entreprise.

Pour être plus précis, on considère la dynamique de la dette dans un cadre où l’entreprise connaît une croissance structurelle au taux g (en supposant pour simplifier que cette croissance caractérise tout autant l’activité et le chiffre d’affaires que la rentabilité d’exploitation, c’est-à-dire l’EBITDA. Par ailleurs, la croissance peut être négative).

La dette d’une période est la dette de la période précédente, à laquelle s’ajoute les intérêts courus, mais dont il faut retrancher le remboursement (ou amortissement) du principal lors de la période.

![]()

Relation dans laquelle r est le taux d’intérêt contractuel ou nominal de la dette, ![]() est l’encours de dette en fin de période t, et

est l’encours de dette en fin de période t, et ![]() le cash-flow libre ou free cash-flow de l’entreprise au cours de la période[1]. Le montant est

le cash-flow libre ou free cash-flow de l’entreprise au cours de la période[1]. Le montant est ![]() la proportion du cash-flow libre qui est consacré au remboursement de la dette, c’est-à-dire n’est pas distribué à l’actionnaire sous forme de dividende ou de rachat d’actions.

la proportion du cash-flow libre qui est consacré au remboursement de la dette, c’est-à-dire n’est pas distribué à l’actionnaire sous forme de dividende ou de rachat d’actions.

Au prix d’une certaine simplification mais sans perte de généralité, on assimile le taux d’intérêt nominal de la dette (i.e. le taux auquel la dette est émise) à son taux de rendement (mesuré par exemple par son taux de rendement interne), même si la dette n’est pas forcément négociable, notamment si elle est de nature bancaire. En effet, la dette est le plus souvent renouvelée – sauf en cas d’insolvabilité – et son taux d’intérêt nominal s’ajuste au taux d’intérêt du moment.

Appellant ![]() le debt cover ratio de la période (où

le debt cover ratio de la période (où ![]() est l’EBITDA) et, par la même normalisation,

est l’EBITDA) et, par la même normalisation, ![]() , le ratio du cash-flow libre à l’EBITDA. On montre en annexe que si la dette est soutenable, c’est-à-dire si le DCR ne croît pas tendanciellement, on a la propriété suivante :

, le ratio du cash-flow libre à l’EBITDA. On montre en annexe que si la dette est soutenable, c’est-à-dire si le DCR ne croît pas tendanciellement, on a la propriété suivante :

![]()

Quand l’entreprise est en situation de stress financier, elle ne distribue évidemment plus rien à ses actionnaires, de sorte que ![]() Et la formule est celle d’usage courant en finance publique :

Et la formule est celle d’usage courant en finance publique :

![]()

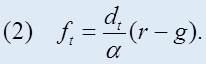

La dette reste sur une trajectoire soutenable si elle dégage un cash-flow libre – en proportion de l’EBITDA – au moins égal au différentiel entre le taux d’intérêt et le taux de croissance des résultats, pondéré par le poids initial de la dette.

Appliquons ceci à la France (et dans ce cas, on rapporte la dette et le cash-flow libre de l’État, appelé encore le solde budgétaire primaire, au PIB et non à l’EBITDA). Le budget 2015 est basé sur un taux de croissance du PIB de 1% en volume et une inflation à 0,5%, soit g=1,5%. Le taux d’intérêt moyen de la dette est de l’ordre de 2%, soit 40 Md€ de frais financiers sur un PIB d’un peu plus de 2.000 Md€, sachant que le ratio de la dette au PIB est proche de 100%.

Pour que l’État français maîtrise sa dette en 2015 (en proportion du PIB), il faut que le pays dégage un solde budgétaire primaire de 100% x (2%-1,5%)=0,5% du PIB. Or le déficit public que le gouvernement se propose d’inclure dans la loi de finances 2015 – avant discussion à Bruxelles – s’élève à 4,3% du PIB, soit un solde primaire deux points en dessus, à – 2,3% du PIB. On est loin du compte.

Prenant maintenant le cas d’une entreprise qui a un DCR de 5X, un taux d’intérêt sur sa dette de 6% et une croissance en valeur limitée à 2%. Elle est obligée pour maîtriser sa dette de dégager un cash-flow libre de 20% de son EBITDA. À défaut, elle sombre sous la dette.

Les équations (2) ou (3) ne sont pas des relations comptables, mais des relations d’équilibre dynamique. Elles indiquent le lien entre (pour l’essentiel) la dette et le cash-flow libre permettant une trajectoire soutenable de la dette. Par exemple, elles indiquent le niveau minimum du cash-flow libre qui puisse contenir la dette ; ou, à l’inverse, le niveau maximum de la dette que peut tolérer le cash-flow libre secrété aujourd’hui par l’entreprise afin que cette dette n’explose pas. Ce niveau tolérable est :

![]()

Et pareillement, le niveau minimum de cash-flow libre assurant la soutenabilité à dette donnée est :

![]()

Sortir d’un excès de dette

La relation (2) permet de cibler aisément les cinq voies du traitement d’un excès d’endettement :

- Réduire les flux de trésorerie vers l’actionnaire, c’est-à-dire faire tendre le paramètre

vers 1. C’est souvent une obligation légale pour une entreprise sous stress financier.

vers 1. C’est souvent une obligation légale pour une entreprise sous stress financier. - Accroître le cash-flow libre

. Mais il y a ici un arbitrage entre la croissance potentielle g de l’entreprise et le cash-flow. L’accroissement de ne doit pas mettre en risque l’investissement en capital fixe ou les dépenses stratégiques qui gouvernent la croissance. On doit se limiter aux stratégies habituelles de contrôle des coûts et de réduction du capital circulant.

. Mais il y a ici un arbitrage entre la croissance potentielle g de l’entreprise et le cash-flow. L’accroissement de ne doit pas mettre en risque l’investissement en capital fixe ou les dépenses stratégiques qui gouvernent la croissance. On doit se limiter aux stratégies habituelles de contrôle des coûts et de réduction du capital circulant. - Réduire l’encours de dette par abandon, restructuration, conversion en fonds propres, cession d’actifs à faible potentiel de cash-flow libre, etc.

- Faire croître les perspectives de croissance g, toujours sous la condition, difficile à remplir pour une entreprise sous stress, de ne pas réduire le cash-flow libre.

- Et négocier une réduction du taux d’intérêt, soit que la dette, retrouvant la soutenabilité, commande des taux moins élevés, soit que cela fasse partie d’un plan de restructuration.

Quel lien avec la solvabilité ?

Une entreprise est solvable, selon la définition habituelle, si la valeur de ses actifs économiques est supérieure à la valeur financière de sa dette. Ainsi, liquidant ses actifs, l’entreprise peut immédiatement rembourser ses créanciers à la valeur courante de leurs créances. Cette notion diffère, on le sait, de celle de liquidité. Insolvable ne signifie pas qu’elle soit en défaut de paiement, c’est-à-dire illiquide : elle peut fort bien disposer d’un financement long avec aucune échéance de remboursement à court terme et jouer la remontée de la valeur de ses actifs.

Le ratio le plus utilisé pour mesurer la solvabilité est le levier de dette ou leverage ratio, c’est-à-dire le rapport entre la dette et la valeur des actifs de l’entreprise, soit ![]() Ou encore, en termes de multiple d’EBITDA, le levier s’écrit

Ou encore, en termes de multiple d’EBITDA, le levier s’écrit ![]() On note que ce ratio rapporte le DCR et le ratio de capitalisation de l’entreprise (en termes d’EBITDA)[2].

On note que ce ratio rapporte le DCR et le ratio de capitalisation de l’entreprise (en termes d’EBITDA)[2].

Or, la valeur de l’entreprise s’écrit, sous l’hypothèse d’une croissance au taux g et en supposant également que la solvabilité n’affecte par la valeur de l’entreprise, notamment via des coûts de faillite ou d’agence :

![]() w étant le coût du capital de l’entreprise, différent du taux de rendement de la dette.

w étant le coût du capital de l’entreprise, différent du taux de rendement de la dette.

Rapprochant les relations (4) et (6), on relève une contradiction.

Si jamais le taux d’intérêt de la dette est strictement inférieur au coût du capital, la valeur de l’entreprise se révèle inférieure au montant de la dette soutenable. L’entreprise serait en mesure de « soutenir » sa dette alors qu’elle est insolvable ![3]

La seule façon d’éviter la contradiction est de noter qu’en stress financier, le taux de rendement de la dette converge vers le coût du capital et les fonds propres disparaissent. Si ![]() , la dette soutenable est, selon les relations (4) et (6), exactement égale à la valeur de l’entreprise, soit

, la dette soutenable est, selon les relations (4) et (6), exactement égale à la valeur de l’entreprise, soit ![]() Dès que la dette effective de l’entreprise dépasse ce niveau, elle est insolvable.

Dès que la dette effective de l’entreprise dépasse ce niveau, elle est insolvable.

Autrement dit, quand l’entreprise est saine et solvable, la dette « soutenable » dépasse le niveau des actifs et rend négatif la valeur des fonds propres. Quand elle est insolvable, la dette soutenable s’établit au niveau des actifs. Voici donc une notion élastique, moins à même de caractériser la solvabilité que le ratio habituel de levier financier.

Annexe :

Divisant haut et bas les deux membres de la relation (1) par le montant de l’EBITDA en t+1, une relation apparaît :

![]()

et donc, en remarquant que ![]() on a :

on a :

![]()

La dette est soutenable si le DCR ne croît pas au fil du temps. Posant ![]() au sein de la relation précédente, on obtient qu’un encours de dette ne reste sur une trajectoire soutenable qu’à la condition :

au sein de la relation précédente, on obtient qu’un encours de dette ne reste sur une trajectoire soutenable qu’à la condition :

![]()

[1] Par cash-flow libre, on entend classiquement le résultat brut d’exploitation de l’entreprise (EBITDA) après toute dépense en capital fixe et circulant pour soutenir son chemin de croissance g.

[2] Certains retiennent, pour caractériser la solvabilité une définition proche selon laquelle l’entreprise est solvable quand la valeur de ses actifs est supérieure à la dette prise à sa valeur contractuelle ou nominale (et non pas financière). Les deux notions convergent au cas où la valeur financière de la dette est supérieure à sa valeur contractuelle (par exemple, s’il s’agit d’une dette à taux fixe et que le niveau des taux d’intérêt a baissé). En effet, si l’entreprise liquide aujourd’hui ses actifs, il lui suffira de cantonner le produit de la cession des actifs si jamais la dette se négocie à un prix plus élevé que son niveau nominal. L’entreprise attendra simplement le terme de la dette pour procéder au remboursement.

Il n’y a plus équivalence dans le cas inverse où la valeur de sa dette est inférieure à la valeur contractuelle, cas habituel quand la solvabilité fait souci. Même si ses actifs ont une valeur inférieure à la dette à son niveau nominal, il y aura des cas où elle restera en mesure de dédommager entièrement ses créanciers à la valeur de marché de leurs créances.

[3] Y compris, il faut le noter, si cette dette est une dette exigible à court terme, puisqu’aucune notion de liquidité n’est intervenue dans le raisonnement !

{kind=link}

{kind=link}