Sommes-nous en train de « tuer » les banques françaises ?

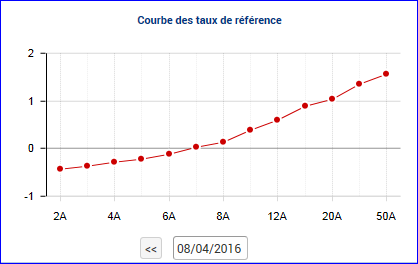

Un des leviers de rendement des banques est la transformation de taux courts vers des taux plus longs avec une maturité moyenne estimée à 7-10 ans. Très schématiquement, j’utilise les dépôts de mes clients pour placer du crédit à taux long terme, théoriquement plus rémunérateur. Hors les dépôts sont rémunérés négativement jusqu’à 7 ans environ, comme le montre la courbe des taux au 8 avril (Source site Boursorama). De fait, cela place les banques devant un dilemme : taux court terme rémunéré négativement et taux long terme relativement bas avec un point d’absorption du taux négatif à 9-10 ans. Comment une banque peut-elle supporter durablement cette situation sans se restructurer, voire se vendre à d’autres pour survivre.

La BCE a réalisé un fantastique travail avec Mario Draghi pour relancer la croissance en abaissant les taux ; cela est une condition, mais pas suffisante si les autres paramètres ne bougent pas (réduction de la dette publique, réformes, etc.). A terme, si les taux longs ne remontent pas durablement, cela signifiera une inévitable concentration du système bancaire pour regagner productivité et marge, ou tout simplement pour survivre face aux attaques de la digitalisation de l’industrie bancaire.