Spécial PLF 2018 – Fiscalité des entreprises

Le projet de loi de finances pour 2018 a été présenté le 27 septembre 2017 en Conseil des Ministres. Voici notre première analyse des mesures proposées par le gouvernement relatives à la fiscalité des entreprises, à la TVA et à la fiscalité locale.

FISCALITÉ DES ENTREPRISES

SUPPRESSION DE LA CONTRIBUTION ADDITIONNELLE DE 3 % SUR LES REVENUS DISTRIBUÉS (ART. 13)

La contribution additionnelle de 3 % sur les revenus distribués (CGI, art. 235 ter ZCA) serait supprimée pour les montants mis en paiement à compter du 1er janvier 2018.

Pour la période antérieure, l’existence légale de la contribution ne serait pas impactée et les contentieux fondés sur sa compatibilité au droit européen et conventionnel continuent à devoir être menés en vue d’obtenir le remboursement des sommes payées à tort. Rappelons qu’une QPC portant sur son assiette dans sa globalité est actuellement pendante devant le Conseil constitutionnel, qui va se prononcer le 6 octobre prochain.

SUPPRESSION DE L’« AMENDEMENT CARREZ » (ART. 14)

Le mécanisme de limitation des charges financières liées à l’acquisition de titres de participation dit « amendement Carrez » (CGI, art. 209, IX) serait abrogé.

En l’absence de date d’entrée en vigueur spécifique, cette abrogation concernerait l’IS dû au titre des exercices clos à compter du 31 décembre 2017 (PLF, art. 1).

Aussi, les acquisitions effectuées en 2017 (pour les exercices coïncidant avec l’année civile) devraient-elles échapper au dispositif de réintégration.

En revanche, une abrogation ayant pour effet d’annuler le caractère exécutoire d’un texte seulement pour l’avenir, la question se pose de savoir si pour des acquisitions réalisées au cours d’exercices antérieurs et passibles du dispositif, la réintégration des charges financières pourrait être interrompue. Compte tenu de la rédaction du 2 du IX de l’article 209 qui dispose que « La réintégration s’applique au titre …des exercices clos jusqu’au terme de la huitième année suivant celle de l’acquisition », on peut craindre que les réintégrations doivent continuer d’être pratiquées jusqu’à la fin de la période de réintégration. On espère que les débats parlementaires clarifieront ce point (comme cela avait été le cas lorsque la durée de réintégration prévue dans le cadre de l’amendement Charasse a été réduite).

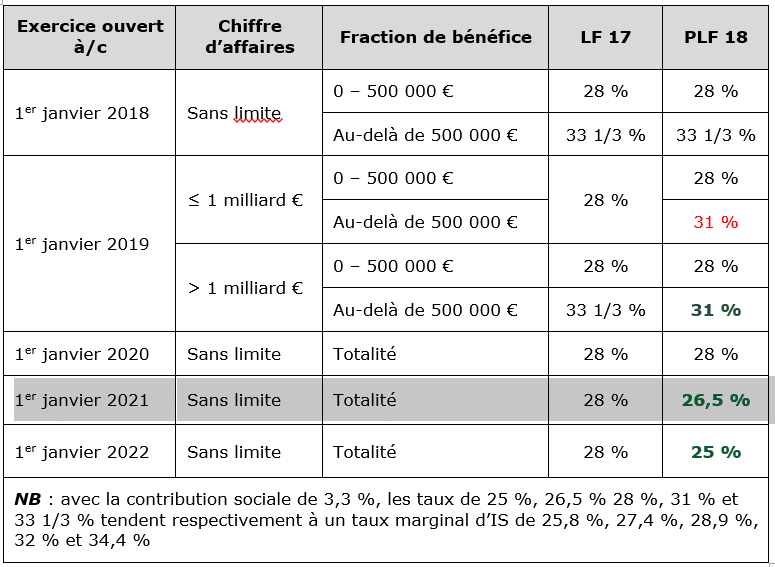

BAISSE PROGRAMMÉE ET PROGRESSIVE DU TAUX DE L’IS (ART. 41)

Pour rappel, la LF 2017 avait prévu de ramener le taux normal de l’IS de 33 1/3 % à 28 % de façon progressive et par paliers entre 2018 et 2020. Toutefois, le cadencement retenu n’impactait pas toutes les entreprises au même rythme.

Afin de ne pas revenir sur les anticipations prévues par les entreprises pour 2018, la réduction, dès 2018, du taux à 28 % pour tous les bénéfices inférieurs à 500 000 € serait maintenue.

En revanche, les modalités de baisse du taux de droit commun entre 2019 et 2022 sont revues et étendues. Ainsi, une baisse progressive bénéficiant à toutes les entreprises sur l’ensemble de leurs bénéfices est programmée sur cette période, pour atteindre 25 % en 2022.

La contribution sociale sur l’IS de 3,3 % est en revanche maintenue.

Tableau récapitulatif de la baisse du taux de droit commun

Le taux réduit de 15 % au bénéfice des PME resterait applicable. Toutefois, l’extension, à compter du 1er janvier 2019, du bénéfice de ce taux réduit aux entreprises dont le chiffre d’affaires n’excède pas 50 M€, adoptée dans le cadre de la LF 2017, serait supprimée. Ce taux demeurerait donc réservé aux entreprises de moins de 7,6 M€ de chiffre d’affaires dans la limite de 38 000 € de résultats.

ACTUALISATION DES TAUX DE RETENUE À LA SOURCE (ART. 41)

Retenue à la source sur certains revenus non salariaux (CGI, art. 182 B)

A compter du 1er janvier 2019, le taux applicable serait le taux normal de l’IS en vigueur (et varierait donc à la baisse en fonction de l’année d’imposition concernée). En pratique, il demeurerait ainsi fixé à 33 1/3 % en 2018 et passerait à 31 % en 2019.

Retenue à la source sur les revenus distribués à des non-résidents (CGI, art. 119 bis)

Le taux de la retenue à la source actuellement fixé à 30 % (CGI, art. 187, 1, al. 5) serait aligné sur celui de l’IS au taux normal en vigueur (et varierait donc à la baisse en fonction de l’année d’imposition concernée). Cette mesure ne s’appliquerait qu’aux exercices ouverts à compter du 1er janvier 2020, lorsque le taux de droit commun de l’IS passera à 28 % (sous la barre des 30 %).

Prélèvement de l’article 244 bis

A compter du 1er janvier 2019, le taux du prélèvement de 33 1/3 % serait remplacé par celui de l’IS au taux normal en vigueur (et varierait ensuite à la baisse en fonction de l’année d’imposition concernée).

Prélèvement de l’article 244 bis B

Le taux du prélèvement de 45 % serait remplacé par celui de l’IS au taux normal en vigueur (et varierait donc à la baisse en fonction de l’année) pour les cédants personnes morales (bien que le renvoi des textes dans le projet de loi présente une petite incohérence que les débats devraient clarifier). En pratique, il devrait être fixé à 33 1/3 % en 2018 et passerait à 31 % en 2019.

AMÉNAGEMENTS CORRÉLATIFS DES DISPOSITIFS ANTI-ABUS (ART. 41)

Régime des sous-concessions

Pour mémoire, lorsqu’une entreprises verse des redevances de concession de droits de la propriété industrielle et qu’elle sous-concède ces droits lors d’un exercice ultérieur, si elle ne peut établir la réalité et la rentabilité de la concession, elle sera tenue de réintégrer une fraction des redevances déduites de son résultat imposable au taux normal (CGI, art. 39, 12 bis, al. 3). Ainsi, les redevances déduites du résultat imposable au taux normal au cours des exercices qui précèdent celui de la mise en sous-concession seront rapportées au résultat imposable au taux normal de cet exercice à hauteur de (18,1/3)/(33,1/3) de leur montant.

La fraction des redevances devant être rapportée se calculerait désormais comme suit : (taux normal de l’IS en vigueur – taux réduit de 15 %)/(taux normal de l’IS en vigueur).

Règle « anti-hybride » (CGI, art. 212 I b)

La déduction des intérêts servis à une entreprise liée n’est possible que si l’entreprise ayant versé les intérêts démontre, à la demande de l’Administration, que l’entreprise prêteuse est assujettie au titre de l’exercice en cours à raison de ces mêmes intérêts à une imposition minimale égale au quart de l’impôt sur les bénéfices déterminé dans les conditions de droit commun. Il serait désormais expressément fait référence au taux normal de l’IS en vigueur.

CICE : BAISSE DU TAUX, AVANT SUPPRESSION PROGRAMMÉE (ART. 42)

Le taux du CICE (crédit d’impôt pour la compétitivité et l’emploi) serait réduit de 7 % à 6 % au titre des rémunérations versées à compter du 1er janvier 2018.

Pour mémoire, ce crédit d’impôt, qui bénéficie à l’ensemble des entreprises imposées selon un régime réel, est assis sur le montant brut des rémunérations qui n’excèdent pas 2,5 fois le SMIC (CGI, art. 244 quater C).

Il serait ensuite purement et simplement supprimé à compter du 1er janvier 2019.

La fin du CICE serait compensée par un allègement de cotisations patronales. Cette mesure devrait figurer dans le PLFSS 2018. Il s’agirait d’une réduction de cotisations patronales de 6 points sur les salaires inférieurs à 2,5 fois le SMIC, complétée par un allègement renforcé de 3,9 points au niveau du SMIC (selon l’exposé des motifs du PLF), mesures toutes deux applicables à compter du 1er janvier 2019.

TTF : PAS D’EXTENSION AUX TRANSACTIONS « INTRA-DAY » (ART. 15)

La taxe sur les transactions financières (CGI, art. 235 ter ZD) ne serait finalement pas étendue aux transactions « intra-day » (opérations d’acquisition d’un titre non matérialisées par une inscription en compte et précédées ou suivies de ventes du même titre au cours d’une même journée).

Pour mémoire, une telle extension (très contestée) avait été adoptée dans le cadre de la LF 2017, pour une application différée au 1er janvier 2018, qui ne prendrait, en définitive, jamais effet.

TVA

TAUX RÉDUIT DE TVA SUR LES SERVICES DE PRESSE EN LIGNE : PRÉCISIONS SUR LES RÈGLES DE VENTILATION DE L’ASSIETTE (ART. 4)

Pour mémoire, les services de presse en ligne sont imposés à la TVA au taux de 2,10 % (CGI, art. 298 septiès).

Il serait tout d’abord précisé que les versions numérisées des publications visées aux articles 72 et 73 de l’annexe III au CGI sont également soumises à ce taux réduit.

Par ailleurs, certains opérateurs de télécommunication proposent désormais des offres comprenant des services de presse en ligne. En principe, ces opérateurs, qui effectuent concurremment des opérations relevant de taux de TVA différents, sont tenus de répartir leurs recettes par catégories d’opérations, afin de soumettre ces dernières au taux qui leur est applicable (CGI, art. 268 bis, BOI-TVA-SECT-40-10-10, n° 220 du 12 septembre 2012). Cette répartition est faite par les opérateurs selon toute méthode permettant de traduire la réalité économique des opérations (n° 210). A défaut, les sommes en cause doivent être soumises au taux le plus élevé.

Afin de clarifier ce régime, serait instaurée une règle spéciale de ventilation d’assiette. Ainsi, lorsque les prestations en cause font partie d’une offre comportant, pour un prix forfaitaire, l’accès à un réseau de télécommunication électronique au sens du 2° de l’article L. 32 du Code des postes et des communications électroniques, l’assiette du taux réduit applicable aux services de presse représenterait la part de l’abonnement offert égale aux sommes payées par le fournisseur de service, par usager, pour l’acquisition de ces prestations, nettes des frais de mise à disposition du public acquittés par les éditeurs de presse au fournisseur de service.

Le Gouvernement semble ici reprendre le régime déjà appliqué aux abonnements à des services de télévision (BOI-TVA-LIQ-30-20-100, n° 90).

Ces nouvelles modalités de détermination de l’assiette du taux réduit seraient applicables aux prestations de service dont le fait générateur intervient à compter du 1er janvier 2018.

SUPPRESSION DU TAUX SUPÉRIEUR DE LA TAXE SUR LES SALAIRES (ART. 44)

Les employeurs établis en France qui ne sont pas assujettis à la TVA l’année de versement des rémunérations ou qui y sont assujettis sur moins de 90 % de leur chiffre d’affaires réalisé l’année précédant le versement des rémunérations sont soumis à la taxe sur les salaires sur le montant brut annuel de l’ensemble des rémunérations et avantages en nature qu’ils auront pu verser.

La taxe est calculée à partir du barème progressif suivant, qui comprend un taux normal et trois taux supérieurs (CGI, art. 231) :

- 4,25 % pour la fraction des rémunérations inférieure à 7 721 €,

- 8,50 % pour la fraction comprise entre 7 721 € et 15 417 €,

- 13,60 % pour la fraction comprise entre 15 417 € et 152 279 €

- 20 % pour la fraction excédant 152 279 €.

Afin d’attirer les entreprises britanniques à la suite du Brexit, le Gouvernement propose de supprimer cette dernière tranche de 20 %. Le taux de 13,60 % deviendrait ainsi le taux marginal et s’appliquerait aux rémunérations excédant 15 417 €, sans limite de montant.

Cette modification s’appliquerait à la taxe sur les salaires due sur les rémunérations versées à compter du 1er janvier 2018.

CHAMP DE L’OBLIGATION DE CERTIFICATION DES LOGICIELS DE COMPTABILITÉ OU DE GESTION OU D’UN SYSTÈME DE CAISSE (ART. 46)

L’obligation d’utilisation d’un logiciel de comptabilité ou de gestion ou d’un système de caisse certifié prévue par la loi de finances pour 2016 serait finalement limitée aux seuls logiciels et systèmes de caisse.

Pour lutter contre la fraude consistant à utiliser des logiciels de comptabilité ou de gestion ou des systèmes de caisse permissifs qui permettent d’occulter une partie des recettes, la loi de finances pour 2016 a prévu la mise en place, pour les assujettis à la TVA, d’une obligation légale d’utilisation d’un logiciel de comptabilité ou de gestion ou d’un système de caisse sécurisé d’ici au 1er janvier 2018 (loi n° 2015-1785 du 29 décembre 2015, art. 88,). Ce logiciel ou système doit satisfaire à des conditions d’inaltérabilité, de sécurisation, de conservation et d’archivage des données en vue du contrôle de l’administration fiscale, attestées par un certificat délivré par un organisme accrédité dans les conditions prévues à l’article L. 115-28 du Code de la consommation (désormais codifié à l’article L. 433-4 du Code de la consommation) ou par une attestation individuelle de l’éditeur, conforme à un modèle fixé par l’Administration.

Face aux inquiétudes des opérateurs, le périmètre du dispositif serait finalement modifié afin de ne viser que les logiciels et systèmes de caisse. Les logiciels de comptabilité ou de gestion ne devraient donc pas faire l’objet d’une telle obligation.

Le périmètre de la mesure ainsi redéfini entrerait en vigueur au 1er janvier 2018, soit avant que la modification prévue par la loi de finances pour 2016 ne soit applicable.

FISCALITÉ LOCALE

CVAE ET CHIFFRE D’AFFAIRES CONSOLIDÉ : EXTENSION AUX SOCIÉTÉS REMPLISSANT LES CONDITIONS DE DÉTENTION POUR FORMER UN GROUPE INTÉGRÉ (ART. 7)

Pour mémoire, les entreprises redevables de la CVAE bénéficient d’un dégrèvement, dont le montant est égal à une fraction de cette cotisation, déterminée par l’application d’un taux calculé en fonction du chiffre d’affaires réalisé (CGI, art. 1586 quater). Pour les sociétés membres d’un groupe fiscal, ce chiffre d’affaires correspond à la somme des chiffres d’affaires de chacune des sociétés intégrées.

Dans une décision du 19 mai 2017 (n° 2017-629 QPC), le Conseil constitutionnel a toutefois déclaré contraires aux principes d’égalité devant la loi et devant les charges publiques les modalités de détermination globale du taux effectif d’imposition pour les besoins de la CVAE applicable dans le cadre d’un groupe intégré (CGI, art. 1586 ter, I bis). Le critère de l’option pour le régime de l’intégration fiscale, retenu par le législateur comme fondement de la différence de traitement applicable pour le calcul de la cotisation, a été regardé comme n’étant pas en adéquation avec l’objectif anti-abus poursuivi par le législateur.

En conséquence, pour les besoins de la détermination du dégrèvement précité, le Gouvernement a décidé d’étendre la mesure à l’ensemble des sociétés remplissant les conditions pour appartenir à un groupe intégré (plutôt que de la supprimer purement et simplement).

Cette extension s’appliquerait indépendamment du régime d’imposition des bénéfices de la société, du lieu d’établissement, de la composition du capital et du régime d’imposition des bénéfices des sociétés qui la détiennent, pourvu que les conditions de détention capitalistiques soient remplies.

Ces nouvelles modalités seraient applicables à la CVAE due par les contribuables à compter de l’année 2018. Rappelons que les sociétés intégrées peuvent néanmoins liquider la prochaine CVAE (tel a été notamment le cas de l’acompte versé le 15 juin dernier) sur la base du taux d’imposition qui correspond au chiffre d’affaires de chaque société et non à celui des chiffres d’affaires cumulés des différentes sociétés membres du groupe.

Cet article a été initialement publié sur le blog de Taj (taj-strategie.fr) le 6 octobre 2017. Il est repris par Vox-Fi avec due autorisation.