Tempête sur le marché électrique : prix, rente et taxation

La règle la plus naturelle pour tarifer l’électricité, celle qui est en vigueur sur le marché de l’UE, est celle du coût marginal. Le prix de l’électricité qui prévaut sur le marché est le coût de la dernière unité de production mise en œuvre. Aujourd’hui, et de loin en raison de la crise ukrainienne, le coût qui prévaut est celui de la mise en œuvre des centrales au gaz, les autres modes de production, hydro, renouvelables et nucléaire étant moins coûteux.

La règle la plus naturelle en effet : un prix plus bas, sur un marché arbitré par les prix, signifierait une offre insuffisante puisque les acteurs privés ne mettraient pas les centrales à gaz en service ; un prix plus haut, et la concurrence entre producteurs se chargerait de ramener le niveau du prix à ce coût.

En conséquence, les producteurs infra-marginaux, ceux qui ont des coûts de production plus bas, bénéficient d’une rente, écart entre le prix de marché et leur propre coût de production. Comme il s’agit d’un gain fortuit, dû à des circonstances exceptionnelles, certains pays ont mis en place des taxations spécifiques de cette rente, sujet désormais discuté au niveau de la Commission européenne. Mais quel est l’effet de cette taxation ?

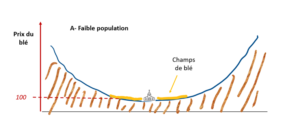

Il faut rendre hommage ici à l’économiste David Ricardo qui, au début du 19e siècle, a théorisé ce phénomène de la rente. Il traitait du cas de la rente issue de la propriété de la terre, mais cela vaut aussi pour tout type de capital fixe ou incorporel non aisément renouvelable (mines, immobilier des grandes villes, brevet, etc.). Ces deux graphiques illustrent le point.

Nous voici dans un village faiblement peuplé au creux d’une belle vallée, avec quelques champs de blé autour. Il y a concurrence entre les cultivateurs de sorte que le prix du blé s’établit au niveau de son coût (un coût qui peut prendre en compte le coût du capital, ce qui signifie qu’il n’y a pas de profit pur au-delà de la rémunération du capital). Ce sont les terres les plus fertiles, celles du fond de vallée, qui sont exploitées en premier, avec disons, un prix de 100.

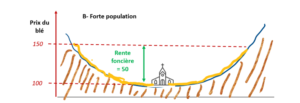

Mais la population croît, de sorte qu’il faut mettre en culture les terres moins riches et plus dures à cultiver dans les hauteurs (graphique B). Le coût marginal de la dernière terre à être mise en semis s’établit à 150, ce qui fixe le nouveau prix. Mais aussi rapporte 50 de rente sans aucun risque ni aucun travail spécifique pour l’heureux propriétaire des terres fastes près de l’église.

Que nous dit Ricardo si jamais quelque malin souverain se mettait en tête de taxer cette rente ? Réponse : rien ! Du moins rien dans l’économie réelle. La demande de blé ne changerait pas, la dernière terre cultivée non plus. Il n’y aurait qu’un transfert de revenu de chacun des producteurs infra-marginaux vers le souverain. On appelle cela en anglais une windfall tax, une taxe apportée par le vent, à la vérité une taxe idéale puisqu’à la différence de la plupart des autres impôts, elle n’affecte nullement les comportements des agents économiques.

Ce simple modèle éclaire pleinement ce qui se passe tous les jours sur le marché électrique : on met en œuvre des capacités moins productives, plutôt que des terres moins fertiles, ce qui enrichit les détenteurs d’actifs énergétiques moins coûteux, plutôt que des terres plus fertiles.

Il éclaire aussi un point très simple et pourtant assez subtil en finance d’entreprise. Supposons qu’entre la situation A et la situation B, le profit des terres les plus proches de l’église ait doublé grâce à la rente, et ceci de façon permanente. Clairement, la valeur de ces terres aura doublé également. Supposons aussi un marché libre des terres, tel un marché d’actions pour entreprises cotées. Si un nouvel arrivant veut acheter une terre près du village, il paiera le double de ce que le propriétaire historique avait payé à l’époque. Par conséquent, le rendement de son actif sera exactement le même que celui de la terre marginale, la moins fertile (à risque d’exploitation identique, mais ceci est un détail). Voici pourquoi une des sociétés les plus rentables d’Europe, LVMH, peut avoir, grâce à l’extrême solidité de ses marques, un rendement sur ses fonds propres « historiques » de près de 20%, alors que le rendement de celui qui achète aujourd’hui l’action est de l’ordre de 4 à 5%, c’est-à-dire, sans surprise, le coût que supporte LVMH pour lever du capital. La rente s’est diluée dans le marché.

Qu’en est-il aujourd’hui sur le marché électrique ?

- En raison de la crise ukrainienne, le prix du gaz a été multiplié par un facteur 4, voire 10 au pic du marché. La rente des producteurs infra-marginaux s’est fortement accrue. Ce choc purement fortuit ne tient ni à l’effort des « capitalistes » ni à celui des « travailleurs ». Si les travailleurs voient que cette rente risque d’être distribuée en dividendes face à la pression des capitalistes, ils peuvent exiger leur part en salaires, si illégitimes que soient l’une et l’autre des demandes. Une taxation forfaitaire et temporaire de cette rente est alors une sorte de jugement de Salomon, propre à éviter ce risque de conflit. Dans le cas de la France, le gouvernement est probablement resté trop longtemps indécis, d’où le conflit récent.

- On lit qu’à taxer la rente électrique, on gêne la capacité d’investissement des grands opérateurs électriques ou des grands pétroliers. Cela doit être fortement nuancé. En première approche et comme toujours en finance, le mode de financement (sur épargne propre ou par recours externe à l’emprunt ou augmentation de capital) a peu à voir avec la rentabilité opérationnelle du projet. Ce n’est que si une protestation écologiste arrivait à persuader les investisseurs de ne plus financer les Shell et autres ExxonMobil, qu’il ne serait pas indifférent que la rente reste dans la poche de l’entreprise ou parte vers l’État. Cette menace de rationnement pousse probablement les grands groupes pétroliers à retenir au maximum la rente.

- Par un accord entre la France et la Commission dont on voit à présent les défauts, EDF est dans une singulière position. Afin d’encourager la concurrence sur le marché électrique national, on lui demande de vendre un quota de sa production d’origine nucléaire à des tiers à un prix pré-convenu, et bas. En clair, on la prive de sa rente nucléaire à un moment où elle en aurait bien besoin. En retour, certains des opérateurs bénéficiaires ont été en mesure de la capter, revendant l’électricité au prix du marché.

- Suite à la flambée du prix du gaz, les gouvernements européens mettent en place des mécanismes d’aide aux ménages et aux entreprises : chèque aux ménages à faible revenu, bouclier mettant un plafond au prix de vente ou, comme en Espagne, remise en cause de la règle du coût marginal. On a vu que cette règle assurait le fonctionnement optimal du marché du côté de l’offre. C’est le cas aussi du côté de la demande : celle-ci baisse si le prix monte, donnant priorité aux clients qui font l’usage économique le plus efficace de l’électricité achetée. Mais quand la hausse de prix est violente, la règle devient socialement très brutale car elle évince ou impose de fortes privations aux clients qui n’ont pas les moyens économiques de suivre, ceci pour un bien, l’énergie, dont il est impossible de se passer.

- Le mécanisme du bouclier semble avoir la préférence aujourd’hui en France : bien que moins ciblé sur ceux qui en ont besoin, il permet de minorer l’indice des prix, un fort avantage dans le contexte inflationniste du moment. Des formules plus astucieuses auraient pu être retenues : par exemple, un prix maintenu bas jusqu’à un seuil de consommation, ce qui encouragerait des économies de la part des ménages, tout en préservant ceux d’entre eux qui ont des bas revenus. Dans une situation extrême où le prix de l’énergie atteindrait des sommets, il faudrait, comme dans une économie de guerre, quitter la logique d’un équilibre par les prix et accepter une gestion de la demande électrique par rationnement.

- Green marketing. On voit des producteurs ou distributeurs électriques user de l’argument commercial suivant : achetez mon électricité, elle est plus « verte » que celle du voisin : j’utilise un barrage et non une ignoble centrale thermique au gaz. Ce n’est pas recevable. L’offre électrique forme un tout et les électrons n’ont pas de couleur verte ou brune. Le barrage ne peut couvrir toute l’offre électrique, il dépend du débit des fleuves, de la distance au lieu de consommation, etc. Il n’est qu’une brique dans un ensemble compact, mêlant différentes sources d’énergie pour pallier tous les facteurs de risque, de volatilité de la demande, de climat, de prix des intrants, etc. Le contenu en carbone de l’offre électrique est son contenu moyen, quelle que soit la source d’énergie utilisée.

Cet article a été initialement publié sur Vox-Fi le 12 octobre 2022.