This time is different

« La thématique de la réduction de la dette publique a pris dans le débat public français une ampleur considérable. Il n’est plus interdit de penser qu’il s’agira de l’un des grands thèmes de la campagne pour l’élection présidentielle de 2012, ce qui constitue un fait exceptionnel compte tenu de la technicité du sujet. Il semble en effet que, à la suite notamment du rapport Pébereau de 2005 et, bien entendu, de la crise financière et économique de 2008-2009, l’opinion publique soit devenue particulièrement sensible à ce sujet ». (1)

Dans un livre – This time is different – publié en cette rentrée littéraire en France, à lire absolument, Kenneth Rogoff et Carmen Reinhart ont publié les résultats d’une étude ayant consisté à analyser dans 44 pays, de façon empirique et sur longue période (2), les liens entre hausse du PIB et crises, et agrégats économiques.

Il en ressort que les crises ont toujours été précédées d’un fort accroissement des endettements privé et public; que les crises bancaires majeures ont été accompagnées de défauts sur la dette souveraine, que les états ont souvent publiquement sous-estimé le niveau de leur dette (exemple des hors-bilan divers).

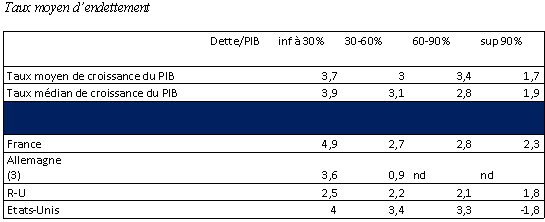

Dans leur chapitre sur les liens entre dette publique et taux de croissance, les auteurs ont constaté qu’au cours des deux derniers siècles, lorsque dans un pays la dette publique a été supérieure à 90 % du PIB, la croissance y a été en moyenne de 1,7 %, contre 3,7 % quand le ratio d’endettement était inférieur à 30 %, et 3 % quand il était compris entre 30 % et 90 %.

En France, entre 1880 et 2009, le PIB a progressé en moyenne de 4 % quand le ratio d’endettement public était inférieur à 30 % ; de 2,75 % quand il était compris entre 30 % et 90 % ; de 1,9 % seulement quand le niveau de dette dépassait 90 %.

Le résultat le plus spectaculaire est observé aux Etats-Unis pour la période 1790-2009. Quand la dette publique américaine a excédé 90 %, le PIB a reculé de 1,8 %, alors qu’il a progressé de 4 % quand le niveau d’endettement était inférieur à 30 %.

Les professeurs Reinhart et Rogoff estiment que lorsque la dette publique d’un pays dépasse les 90 %, son taux de croissance se réduit d’environ 1 % (4). Or, le Fonds Monétaire International estime que d’ici 2014, la dette publique dépassera 100 % du P.I.B. aux Etats-Unis, au Royaume-Uni et dans la zone euro. La réduction de la dette publique est-il un problème sans solution ?

Sans solution agréable et sans effort, assurément, puisque les économies occidentales s’approchent dangereusement, mais sûrement, de la zone dangereuse, où la croissance ne permettrait plus d’éponger les déficits et les dettes. Il découle aussi que la théorie selon laquelle il sera de plus en plus tentant pour les gouvernements de résoudre leur problème d’endettement à travers l’inflation est trop simpliste. Les marchés obligataires sont très conscients de ce risque et pénaliseraient tout signe d’un retour à la planche à billets (5) par une augmentation des taux d’intérêt à long terme. De plus, dans beaucoup de pays, un pourcentage élevé des dépenses publiques est aujourd’hui directement ou indirectement indexé à l’inflation.

Dans leurs suggestions Reinhart et Rogroff suggèrent que les autorités pourraient essayer de déterminer le niveau des taux longs en contraignant les institutions financières à acheter des emprunts d’Etat, à travers par exemple de nouvelles mesures prudentielles imposées dans le cadre d’une re-régularisation du système financier.

En créant une demande « forcée », il leur serait plus facile de se financer à faible coût.

Il est donc intéressant de suivre le débat, qui n’a pas été clos par la publication du premier « paquet Bâle 3 ») entre les banques et la Banque des règlements internationaux à propos des ratios de liquidité. En effet, les institutions financières comprennent mal que le régulateur leur impose d’avoir à leur disposition des liquidités permettant de faire face à tous leurs engagements pendant trois mois. Elles constatent que les prêteurs en dernier ressort, banques centrales, FMI, n’ont jamais été absentes des marchés pendant des périodes aussi longues.

Gageons qu’en exigeant que ces liquidités soient investis en bons du trésor, la BRI a bien lu Reinhart et Rogoff !

(1) Nicolas BOUZOU in « STRATÉGIE POUR UNE RÉDUCTION DE LA DETTE PUBLIQUE FRANÇAISE. Publié en février 2010 par la Fondation pour l’Innovation Politique.

(2) Jusqu’à 800 ans pour certaines observations.

(3) L’absence de données disponibles pour l’Allemagne provient, d’une part, de la date, récente, de l’unification allemande, et d’autre part que depuis les niveaux élevés de dette et d’inflation ont été constatés pendant la République de Weimar, et sont donc, par leur ampleur, dénués de toute signification.

(4) Ces conclusions sont inférées par d’autres données que ce simple ratio !

(5) Ainsi la BCE prend-elle bien soin de retirer du système financier de la zone Euro le montant de ses achats de dette publique. En revanche, la FED fait tourner quotidiennement ou presque la planche à billets (privilège ancien d’un émetteur d’une monnaie de réserve).