Trois (autres) idées reçues sur l’euro

Flash Eco de l’Afep – 7 avril 2017

« Analyse à caractère économique ne constituant pas une prise de position. Liste complète disponible sur www.afep.com »

Dans le prolongement de la réflexion initiée la semaine dernière, le présent flash analyse trois autres idées reçues sur l’euro afin d’en vérifier le degré de véracité.

1. « L’euro est impopulaire » …

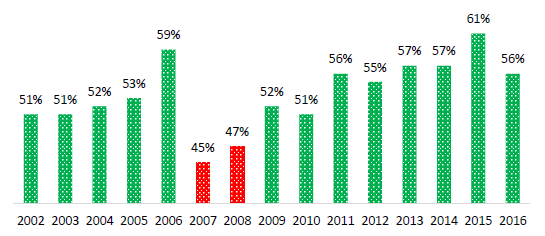

Dans le débat public, l’idée d’une monnaie unique impopulaire est largement répandue. Toutefois, selon le dernier baromètre de la Commission européenne[1], les citoyens dans chaque Etat membre (sauf Chypre, l’Italie et la Lituanie) considèrent majoritairement que « l’euro est une bonne chose pour leur pays ». En France, le taux d’approbation est de 53 % contre 37 % qui voient dans l’euro une « mauvaise chose pour leur pays ». Au niveau de la zone €, la décomposition sociodémographique fait apparaître une fracture importante entre les personnes peu qualifiées (fin de scolarité entre 15 et 19 ans), dont le taux de désapprobation dépasse les 40 %, et les personnes plus qualifiées, où celui-ci est inférieur à 25 %. Par âge, l’euro est surtout populaire auprès des 15-24 ans (68 %, contre 52 à 55 % par ailleurs).

« L’euro est une bonne chose pour votre pays », zone €

Source : Afep à partir d’Eurobaromètre n°446, décembre 2016.

2. … « l’euro n’est pas crédible » …

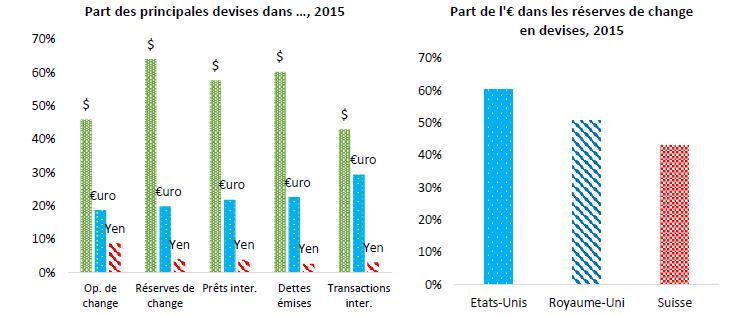

La crédibilité d’une monnaie dépend de la confiance qui lui est accordée par ses détenteurs, qu’ils soient résidents ou non-résidents et quel que soit l’objectif poursuivi (moyen d’échange, réserve de valeur).

Source : Afep à partir de BCE (rapport sur « Le rôle international de l’euro », juin 2016).

Selon la BCE, la monnaie unique est la seconde devise du système monétaire international. Si elle est largement devancée par le $ des Etats-Unis, elle devance elle-même assez nettement le Yen japonais. En fonction de l’indicateur considéré, l’euro représente entre 19 % et 30 %, ce qui est significatif pour une devise existant depuis moins de deux décennies. S’agissant des réserves de change, surveillées attentivement par les banques centrales, l’euro se classe également en deuxième position au niveau global avec 20 %. Pays par pays, il représenterait même 60 % des réserves de change en devises des Etats-Unis, 50 % pour le Royaume-Uni et 43 % pour la Suisse. En Chine, leader mondial des réserves de change (dont la composition exacte est secrète), la part de l’euro serait comprise entre 20 % et 25 %.

3. … « l’euro oblige tous les Etats à mener des politiques d’austérité »

Imprécis, le concept « d’austérité » est souvent employé pour caractériser une politique économique de baisse des dépenses publiques et/ou de hausse des prélèvements, parfois accompagnée de stagnation (ou de baisse) des salaires. Face à un endettement croissant qui met en péril la soutenabilité des finances publiques, l’Etat se retrouve contraint de mener une politique restrictive pour rétablir les équilibres. Dans le cas de la France, cette assertion doit être évaluée à l’aune de deux éléments factuels : 1) la hausse continue de la dépense et de la dette publiques et 2) la baisse du taux d’intérêt apparent de la dette (soit le ratio intérêts/stock de dette). En effet, alors que la part de la dette publique dans le PIB a quintuplé au cours des quarante dernières années, le taux d’intérêt apparent a nettement diminué grâce à la baisse des taux d’intérêt. Si cette baisse a commencé avant l’euro, elle s’est poursuivie depuis : en valeur, le niveau des intérêts versés en 2015 (44Md€) était équivalent à celui de 1998, alors que le stock de dette a augmenté de 1 300Md€ au cours de la même période. D’une façon plus générale, la réflexion suivante de Lorenzo Bini Smaghi, ancien membre du Conseil des gouverneurs de la BCE, résume bien la situation pour les Etats les plus fragiles : « l’austérité n’est pas imposée par l’Europe mais décidée par les gouvernements qui attendent d’être sur le point de perdre la confiance des marchés pour adopter les mesures d’assainissement des finances publiques. Quand la confiance de ces derniers se rompt, inverser la tendance requiert des efforts encore plus drastiques qui souvent deviennent contreproductifs en provoquant à court terme une récession aux effets négatifs sur la dette »[2].

Dette publique (en % du PIB) et taux apparent de la dette

Source : Afep à partir d’INSEE.

***

Soutenu par une majorité de citoyens et accepté au niveau international, l’euro est, dans les faits, une monnaie fondamentalement crédible. Sur le plan de la politique économique, le reproche principal qu’on peut lui adresser est d’avoir facilité l’endettement (public et privé) en assouplissant fortement les conditions de financement en amont de la Grande récession. La « convergence excessive » des années 2000 (taux grec à 10 ans très proche du taux allemand) a laissé la place à des divergences elles aussi excessives qui ont été réduites grâce à l’action de la BCE. Complexe, le débat sur « l’austérité » doit sortir des caricatures : l’heure est à la recherche de solutions équilibrées. Afin d’engager une politique économique plus efficace pour la zone euro dans son ensemble, il convient d’apprendre des erreurs passées (excès de dettes, simultanéité des programmes de consolidation budgétaire…) et de se projeter vers l’avenir avec l’assurance que le futur de la monnaie unique est dans les mains de ses Etats membres.

[1] Enquête annuelle depuis 2002, TNS Sofres pour la France. Eurobaromètre n° 446, Commission européenne, décembre 2016.

[2] « 33 false verità sull’Europa », Lorenzo Bini Smaghi, 2014, éd. Il Mulino. Traduction propre non validée par l’auteur.

***

Article initialement paru sur afep.com, et repris par Vox-Fi avec due autorisation.