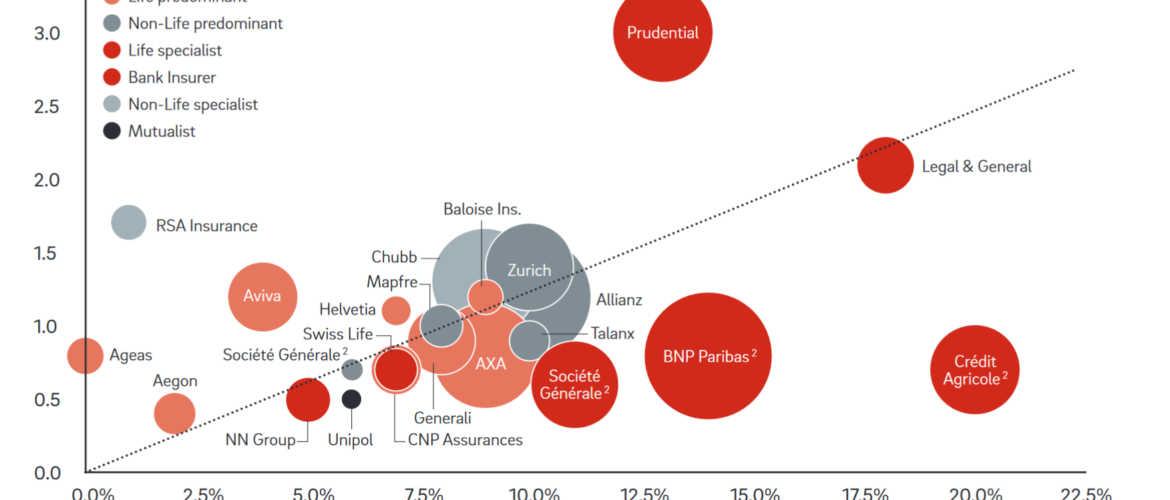

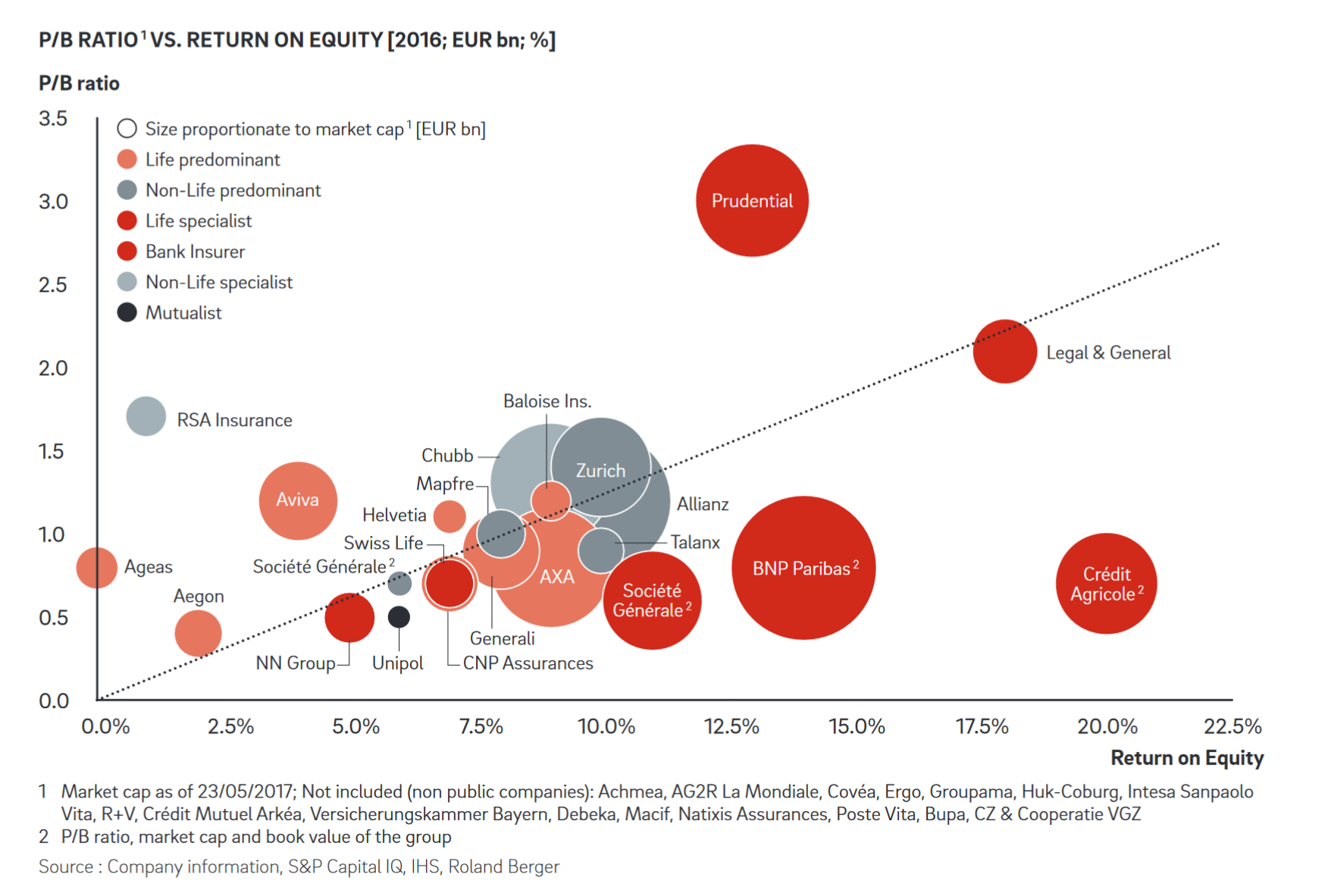

Un rendement des fonds propres élevé accroît-il le « price-to-book » ?

Il y a des graphiques qui font partie du bêtisier de la finance. Celui-ci est tiré de la livraison de décembre 2017 de la Lettre que fait paraître le cabinet Roland Berger.

Il met en regard pour quelques grandes institutions financières, banques et assurances, le rendement des fonds propres ou RoE et le ratio de la valeur boursière à la valeur des fonds propres au bilan, dit P/B ou encore q de Tobin.

On y voit une relation clairement croissante entre le RoE et le P/B. Et on note que certains groupes se situent bien au-dessus de la droite moyenne (Prudential) et d’autres bien en dessous (Crédit Agricole) et d’une manière générale les banques de l’échantillon.

Y a-t-il une relation causale entre les deux ? Peut-on dire que le Crédit Agricole ou BNPP ont un bon rendement sur fonds propres mais sont incapables de le convertir en une bonne valorisation boursière ? Y a-t-il au total un vrai contenu informationnel ?

Assez peu. On ne fait rien d’autre, avec ce graphique, que d’exprimer que les banques ont un P/E (ratio de capitalisation) faible alors que certains groupes d’assurance ont un P/E fort.

En effet, RoE et P/B sont reliés par la relation suivante : P/B = P/E x RoE, sachant que le RoE rapporte le bénéfice par action E aux fonds propres par action B. La pente de la droite, qu’on visualise en rapportant P/B et RoE, le montre bien : elle est à peu près égale à 12, ce qui donne un P/E moyen de 12X sur l’échantillon en question. La Bourse semble donner plus de chance à la profitabilité future des compagnies d’assurance qu’aux banques, ou juger qu’elles présentent moins de risques. Voilà tout.