Un vrai marché secondaire pour les obligations d’entreprise

Le Graphique de la semaine

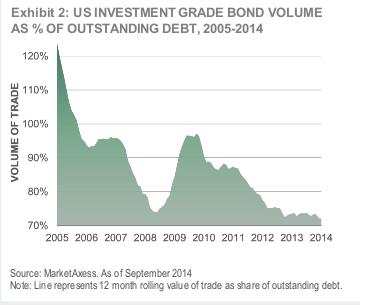

Le graphique qui suit est quelque part désolant. Tiré d’un remarquable livre blanc publié en fin 2014 par Blackrock, un leader mondial dans la gestion d’actifs, il rapporte le volume des transactions du marché des obligations corporate (cat. investissement) à l’encours mondial de ces mêmes obligations. Il montre la chute vertigineuse des échanges sur longue période. En clair, les obligations d’entreprise ont une liquidité très faible. Dit autrement, beaucoup d’investisseurs achètent et les conservent jusqu’à maturité.

On se plaint d’une liquidité et d’un court-termisme excessif sur le marché des actions. Mais l’excès inverse, celui d’une absence de liquidité, est tout aussi dommageable. C’est donc le cas pour les obligations d’entreprise. Du coup, le champ des investisseurs se restreint, les entreprises ont moins d’opportunité d’émission, les prix – et donc les taux d’intérêt – sont mal révélés, les commissions d’intermédiation sont excessives.

Le livre blanc met en avant 4 propositions de réforme. A retenir l’appel très fort à privilégier les Bourses et les places de marché par rapport aux transactions de gré à gré, occultes, couteuses, mal informées. Également, la demande d’une standardisation des emprunts obligataires, naturelle pour qui veut une plus grande liquidité. On ajouterait bien ici (remarque de Vox-Fi) réduire le nominal des obligations. Il est curieux que l’action de SocGen, disons, se négocie à 44 €, alors que le nominal de obligations de la même SocGen est de 50.000€. C’est clairement un obstacle à la négociabilité, un seuil rédhibitoire pour la veuve de Carpentras s’il lui prenait l’envie d’investir dans le nom Société Générale mais sur un support moins risqué que l’action.