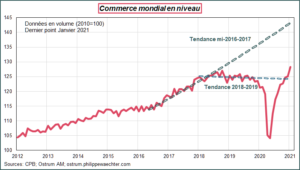

Une cassure dans le commerce mondial

Le commerce mondial a progressé de près de 6 % sur un an en janvier 2021. Sur les trois derniers mois par rapport aux trois mêmes mois il y a un an, la croissance est de 2,7 %, la meilleure performance depuis novembre 2018.

Cette accélération se traduit par le retour du commerce mondial en niveau au dessus de la tendance observée en 2018/2019. L’inflexion horizontale constatée alors était la résultante du différend commercial entre la Chine et les États-Unis.

Ces tensions sur les échanges mondiaux se retrouvent dans le prix élevé du fret maritime et dans l’incapacité de trouver des container à à un prix raisonnable. Les prix de location des containers sur les liaisons entre l’Asie et les États-Unis ont été multipliés par presque trois entre le début de l’année 2020 et maintenant.

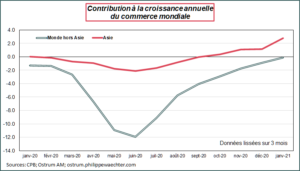

Cette reprise du commerce mondial est essentiellement le fait de l’Asie et en Chine en particulier. Sa contribution à la croissance annuelle du commerce mondial en volume est équivalent à la croissance de celui ci. Cela signifie que l’Europe et les États-Unis ont des contributions réduites, légèrement positive au USA et légèrement négative en zone Euro.

Jusqu’à présent, la zone Euro profite peu de cette économie asiatique bouillonnante. La contribution de l’Asie (Chine comprise) à la croissance des exportations allemandes est modeste et bien inférieure à celle observée après la crise financière de 2009.

L’Europe doit trouver sa propre source de croissance.

Au regard des enquêtes menées auprès des entreprises en mars, le secteur manufacturier s’est plutôt bien tenu. La dynamique manufacturière, sous jacente dans le commerce mondial, s’est peut être accélérée et étendue depuis le mois de janvier. C’est tout le mal que l’on peut nous souhaiter.

Cet article a été publié sur le blog de Philippe Waechter. Il est repris par Vox-Fi avec due autorisation.

Inscrivez-vous à la newsletter hebdomadaire Vox-Fi envoyée le vendredi

Inscrivez-vous à la newsletter hebdomadaire Vox-Fi envoyée le vendredi  www.voxfi.fr

www.voxfi.fr