Une gestion hasardeuse de la politique monétaire turque

Dans la plupart des pays du monde, mais pas en Turquie on va le voir, la politique monétaire se sert de l’instrument des taux d’intérêt, avec un ciblage d’inflation. Le but recherché est que les agents de l’économie ancrent le plus solidement possible leurs anticipations d’inflation sur cet objectif de la banque centrale. Si les anticipations d’inflation ou a fortiori l’inflation effective dépassent l’objectif, la banque centrale intervient classiquement en montant les taux, avec deux effets : le premier pour montrer sa détermination à ne pas laisser filer les prix, le second par refroidissement de l’économie, tout particulièrement sur les dépenses d’investissement et d’équipement des ménages, de la part d’agents ayant plus de mal à emprunter.

Ça, c’est la théorie. Qu’on voit mise en pratique de par le monde aujourd’hui suite au regain actuel l’inflation.

De par le monde, sauf en Turquie.

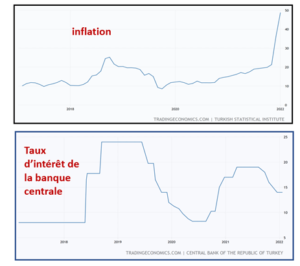

L’inflation y a fait un bond spectaculaire puisqu’elle atteint à présent 50% en rythme annuel (graphique du haut ci-dessous). Pourtant, le taux d’intervention de la banque centrale de Turquie… baisse (graphique du bas), ceci sur l’injonction de Recep Tayyip Erdoğan, son président.

Injonction n’est pas un faible mot. Déjà en juillet 2019, Erdogan avait congédié le gouverneur de la banque centrale, Murat Cetinkaya, qui occupait ce poste depuis avril 2016. Quel mal avait fait le gouverneur ? Devant la montée de l’inflation au 2nd semestre 2018, il avait rapidement monté les taux, de 6% jusqu’à 24%. Et de fait, l’inflation était retombée de 25% à 9% à l’automne 2019. Mais M. Erdogan a exigé du nouveau gouverneur le retour des taux à 6%. Et l’inflation a repris sa direction ascendante.

Pourquoi cette vision peu orthodoxe de l’instrument monétaire ? Trois raisons au moins. La première est plus une présomption qu’un fait avéré. Il reste dans l’esprit des élites au pouvoir l’interdit traditionnel des taux d’intérêt dans la religion musulmane. Voir ici dans Vox-Fi. De fait, dans sa demande d’une baisse des taux, M. Erdogan les décrit comme « la mère et le père de tous les maux ». La deuxième tient à son inquiétude face à des élections (juin 2023) qui s’annoncent difficiles, si on se rappelle la cinglante défaite subie par le parti du président en juin 2019 lors des importantes élections à la mairie d’Istanbul. Reste à savoir si la population est plus sensible à une récession ou à une inflation débridée.

Mais la dernière fait appel à une théorie économique très orthodoxe, liant taux d’intérêt et inflation, mais que les dirigeants turcs – ils ne sont pas les premiers – font tourner à l’envers.

On voit cela sur une relation très simple, celle qui définit le taux d’intérêt réel, c’est-à-dire le taux nominal corrigé de l’inflation anticipée.

taux d’intérêt nominal = taux d’inflation anticipé + taux d’intérêt réel.

Cette relation, due à l’économiste Irving Fisher dans les années 1920, se comprend aisément. Si l’inflation anticipée monte, les investisseurs craignent une chute de la rémunération de leurs prêts et obligations, qui vont se déprécier en termes réels. Ils demandent alors un taux d’intérêt supérieur sur les nouveaux prêts ou bien vont revendre leurs obligations, ce qui a le même effet de faire monter les taux. La banque centrale peut même accélérer la chose en élevant ses taux d’intérêt à court terme, ce qui se répercute en principe sur toute la chaîne des taux d’intérêt. À hausse donnée de l’inflation, elle a les moyens de monter davantage encore ses taux et ainsi provoquer une hausse des taux d’intérêt réels, pour assagir l’économie et les prix.

Il s’agit donc d’une relation explicative, qui est vérifiée empiriquement (sous réserve qu’on sache mesurer les anticipations d’inflation). La causalité va ici clairement du taux d’inflation sur le taux nominal.

Nota : Dans la pratique de tous les jours, les financiers l’utilisent comme simple définition : taux réel = taux nominal moins l’inflation effective, sans se soucier d’Irving Fisher.

Le courant hétérodoxe est né, pour la petite histoire, dans la tête imaginative de James Bullard, gouverneur de la banque fédérale de Saint-Louis aux États-Unis en 2016. Pour aller au cœur du raisonnement, James Bullard renverse simplement la causalité. La relation devient :

Taux d’inflation anticipée = taux d’intérêt nominal – taux d’intérêt réel.

Si on suppose que le taux réel est une donnée constante dans l’économie, déterminée par des données structurelles comme la croissance réelle, le progrès technique, la productivité marginal du capital…, alors, arithmétiquement, une baisse du taux nominal fait baisser l’inflation anticipée et, sachant l’importance des anticipations dans le phénomène inflationniste, l’inflation effective. C’est ce qu’on appelle la théorie néo-fishérienne, qui en réalité est une théorie de la constance du taux d’intérêt réel.

L’idée a été rendue publique en 2016 et, de fait, certains économistes ont réussi à lui donner un semblant de caution empirique. Mais il fallait un vrai test en grandeur nature. Il est donc heureux que la Turquie, sous M. Erdogan, fasse une telle expérience. Le moins qu’on puisse dire jusqu’à présent, à en rester à la Turquie, c’est qu’elle n’est pas très gentille pour cette théorie.

Épilogue : aux dernières nouvelles, la Banque centrale turque a décidé, le 20 janvier, de ne pas poursuivre sa politique de baisse de son taux directeur, qui reste donc à 14%.