Une grande, ever grande, bulle immobilière chinoise

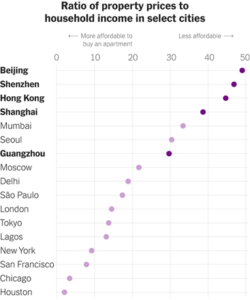

La probable mise en faillite de Evergrande, le grand promoteur immobilier chinois chargé de 300 Md$ de dette, mérite un commentaire spécifique. Mais qui ne doit pas cacher l’essentiel : une bulle, et une vraie cette fois, dans l’immobilier chinois. Le graphique qui suit est éloquent. Il rapporte le prix de l’immobilier dans quelques grandes villes du monde rapporté au revenu des ménages de la ville en question.

Source : Numbeo.com

On abuse du mot de bulle. Par exemple, il n’y a pas de bulle immobilière en Région parisienne ni à San Francisco, simplement une rareté structurelle de l’offre (en partie due à d’abusives restrictions réglementaires à la construction). Il y a eu par contre une fameuse bulle immobilière dans les années 80 au Japon, quand la surface d’un timbre-poste au cœur de Tokyo valait plus qu’une maison huppée à Knightsbridge, ceci sans lien évident avec un excès de demande ou une rareté de l’offre dans ce pays à la démographie et à la croissance bien sages. En Chine, on a construit jusqu’à récemment à tour de bras, avec un excès d’offre évident comme le rapporte ce journaliste visitant Beijing à qui des vendeurs de rue passaient par la fenêtre de sa voiture un dépliant vantant l’achat d’appartements dans un immeuble voisin en construction. La bulle, dont il est impossible de prévoir le déclenchement, se produit typiquement lorsque l’investisseur attend davantage de la hausse de prix de l’actif détenu que de son rendement (le loyer par exemple) qui devient progressivement négligeable. On sait qu’elle ne peut durer, mais l’investisseur, en parfaite rationalité, continue à la « chevaucher » si la chance qu’elle éclate demain reste encore faible à ses yeux. Le couillon sera celui d’après-demain sinon celui de demain.

C’est ici que s’inquiètent les autorités chinoises : que les investisseurs, et au-delà les ménages en quête d’un logement, finissent par s’apercevoir, avec l’affaire Evergrande, que la fête est finie et qu’il faut se détourner de l’immobilier. Jusqu’à ce jour, la très forte croissance chinoise convainquait aisément les primo-accédants que leurs plus forts revenus de demain leur permettraient d’assumer les astronomiques loyers ou mensualités d’emprunts. Mais quid si cette béate anticipation se retourne ? Contemplant le sinistre épilogue de l’éclatement de la bulle immobilière au Japon, les autorités peuvent soutenir Evergrande et l’empêcher de chuter, mais c’est précisément ce soutien continuel à un secteur jugé stratégique qui a toujours persuadé les investisseurs du faible risque de leur pari.

Comme le dit Andy Xie, économiste à Shanghai : « Il devient de plus en plus populaire d’affirmer que le gouvernement chinois a trouvé un moyen de maintenir la bulle à jamais. Pékin a de nombreuses capacités, mais faire durer une bulle éternellement n’en fait pas partie. »

En matière financière comme dans la grande histoire, il faut distinguer l’élément anecdotique et pourtant décisif (l’attentat de Sarajevo) d’un mouvement en profondeur (la montée vers la guerre de 14). Il faut bien reconnaître que la déconfiture de Evergrande est le bon candidat à une crise plus sévère. Car il s’agit effectivement d’un promoteur d’une taille gigantesque. Des centaines de projets immobiliers dans plus de 200 villes chinoises et un revenu l’année passée de 78 Md$. Mais le tout financé essentiellement par de la dette, soit 300 Md$, alors qu’au plus fort de son évaluation boursière, le groupe ne valait que 33 Md$ (il en vaut 300 M$ aujourd’hui, soit un ratio dette sur fonds propres en valeur de marché de 1.000X). Et une certaine aversion à laisser des fonds propres dans l’entreprise : au cours des trois années passées, ce sont plus de 5 Md$ de dividendes qui ont été distribués à son actionnaire fondateur, Xu Ya Yin.

On peut toujours un temps boucher les trous (les tombées de coupons et intérêts sur la dette, soit 83,5 M$ en défaut à ce jour) en vendant à la casse des appartements. Et de fait, Evergrande paie aujourd’hui ses fournisseurs en nature, sous forme d’appartements en cours de construction. Mais on n’empêchera pas une faillite ou une recapitalisation publique massive s’il devient évident que les actifs au bilan valent bien moins que les 300 Md$ de dette. Et quelque chose de plus sérieux si ce déséquilibre actifs / dette vaut à l’échelle de l’économie. Le gouvernement chinois contrôle bien ses banques, ce qui est un pare-feu face à une crise financière grave, mais on entre clairement en zone rouge.