Une richesse immobilière toujours croissante et mal partagée (III)

Nous regardions, dans le cas des États-Unis, le home equity ou patrimoine immobilier net d’endettement des propriétaires qui occupent leur logement (« patrimoine » ci-après). On avait vu la stupéfiante croissance de ce patrimoine. Qu’en est-il de la France ?

Une difficulté de l’exercice tient à la bien moindre richesse statistique dans le cas français. Par exemple, on n’isole pas à notre connaissance les chiffres de patrimoines des auto-occupants, ni la dette associée à leur détention ; on ne connaît pas grand-chose de la répartition par classes d’âge, par nature juridique de l’occupation (location ou habitat en propre), etc.

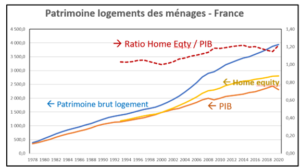

Vox-Fi tente d’approcher le phénomène en partant des comptes nationaux de patrimoine et des statistiques monétaires de la Banque de France. On trouve alors le patrimoine logements brut des ménages en France (hors terrains), à des fins de location ou d’occupation en propre ; on trouve aussi l’encours de crédits immobiliers aux ménages.

Cela donne le graphique suivant, où (échelle de gauche) la courbe bleue est le patrimoine immobilier brut des ménages, la jaune le patrimoine, l’orange le PIB en valeur et (échelle de droite) le trait pointillé rouge donne le ratio du patrimoine en proportion du PIB.

On constate :

- D’abord une bien moins forte volatilité qu’aux États-Unis. La courbe jaune est assez régulièrement ascendante, sans les yos-yos qu’on connait aux États-Unis. Voir pour rappel le graphique s’agissant des États-Unis. On a vu précédemment les raisons de cette instabilité là-bas et de la stabilité ici.

- Alors que le patrimoine suivait assez régulièrement le PIB jusqu’aux années 2000, il a commencé à en diverger après. Cette divergence est fortement réduite par le jeu de l’endettement, qui a davantage crû en termes relatifs. On observe en effet que la divergence est plus forte s’agissant du patrimoine immobilier brut (la courbe bleue comparée à l’orange).

- De fait, le ratio Patrimoine / PIB s’établit à présent à 120 %, alors qu’il était de 105 % dans les années 90.

Il y a donc, moins violemment qu’aux États-Unis et de façon moins heurtée, un enrichissement des ménages propriétaires plus rapide que l’évolution générale des revenus.

- Il faut noter qu’en 2020, le ratio Patrimoine / PIB est de 120 % en France. Il est de 113 % aux États-Unis. L’effet de richesse (mesuré par rapport aux revenus) est plus fort en France.

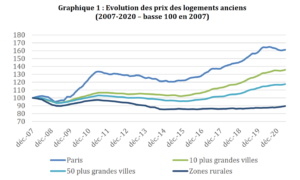

À l’origine de cela, il y a bien sûr le prix de l’immobilier, même si l’on tient compte de forts écarts selon qu’on soit dans les zones tendues ou au contraire dans les zones délaissées du territoire. Le récent rapport de la Commission pour la relance durable de la construction de logements (Rapport Rebsamen) en fait état (graphique).

L’envolée est moindre qu’aux États-Unis mais crée pareillement des effets de distorsion de richesse entre générations et surtout entre propriétaires (soit 58 % des ménages) et locataires (42 %), c’est-à-dire, pour simplifier, selon le niveau de revenu.

Quelles causes ?

Elles sont multiples mais se résument largement à la plus importante, à savoir, comme aux États-Unis, le déficit de l’offre par rapport aux besoins de logement de la population. Cette demande est un concept difficile à manier et donc à mesurer, puisque les manques sont localisés : il y a quantité de logements à louer dans beaucoup de villes et villages de France, mais ne répondant pas au souhait géographique des gens, selon leurs opportunités d’emploi ou leurs souhaits d’aménités du lieu d’habitation ou de temps de transport. Le rapport cité plus haut montre un déficit de logement, compte tenu des évolutions démographiques entre 2,7 et 3,9 millions entre 2017 et 2030, chiffres auxquelles il faut ajouter de 0,8 à 1,4 millions correspondants à des situations de mal logement.

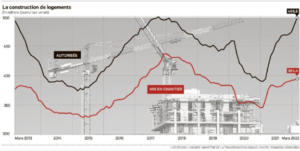

Pour absorber une telle demande, il faudrait construire au rythme de 440.000 logements par an dans l’hypothèse haute. On en est loin. Les mises en chantier de logements neufs. (Graphique tiré des Echos) sont péniblement remontées à un niveau proche de 400.000, après des années de forts déficits.

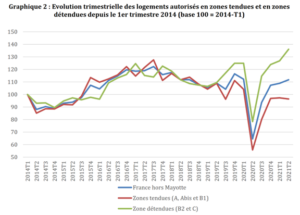

Ce déficit d’offre est bien diagnostiqué par le rapport cité : l’extrême difficulté qu’il y a à construire dans les zones tendues, en raison principalement d’un malthusianisme des maires dans l’attribution des permis de construire, renvoyant lui-même à de multiples déterminations. Le graphique suivant est éloquent à cet égard :