Une stratégie intelligente pour les pays faibles de la zone euro

On l’a dit avec d’autres plusieurs fois dans cette tribune, l’euro est une belle construction, mais qui manque d’un mécanisme stabilisateur de base : rien n’évite qu’un pays de la zone connaisse une dérive durable des prix et des coûts par rapport au reste de l’Union. Au bout de quelques années de ce régime – pour un euro encore très jeune – , le calcul est clair : la perte de compétitivité dérègle la balance des paiements du pays, qui s’endette, soit sous forme d’endettement de l’État, soit du secteur privé non financier, soit des banques, soit des trois à la fois, selon la combinaison qu’illustrent aujourd’hui les pays du sud de l’Europe. A l’inverse, le pays qui sait gagner en coût et compétitivité voit des excédents de balance commerciale, des emplois, une absence de bulle immobilière, etc.

Des exemples ? On parle de la crise des banques irlandaises, soit ! Mais Garret FitzGerald, un ancien taoiseach (premier ministre) irlandais dans les années 80, rappelle fort justement les erreurs de politique économique commises. Au moment où le « tigre irlandais » atteignait le plein emploi au début des années 2000 – une première historique –, le gouvernement encouragea un vaste programme de dépenses publiques qui déclencha, l’économie tournant à plein régime, une poussée d’inflation des prix et des salaires. En système de changes fixes, c’est meurtrier, s’il n’y a pas la même inflation dans les autres pays. De fait, le boom exportateur s’est alors cassé. Une seconde erreur a été de baisser encore et toujours la base fiscale, ce qui a encouragé, par l’effet sur les revenus des ménages, un boom de la consommation et de l’investissement immobilier, qui là encore s’est résolu en imports et en hausse des prix. Cela, au moment même où les seuls impôts qui croissaient étaient des impôts évanescents, ceux basés par exemple sur les plus-values immobilières.

Autre exemple, le boom immobilier espagnol. Où diable le secteur privé allemand va-t-il investir les excédents de balance des paiements allemands ? Une partie, via leur système bancaire riche en cash, vers les subprimes et le reste, on connaît la suite. Mais la majorité vers des placements sûrs, à l’abri du risque de change, c’est-à-dire en zone euro. Et donc dans les emprunts d’État à risque zéro mais à marge plus forte, des pays débiteurs ; en cedulas espagnols, qui vont financer à bas prix le boom immobilier andalou ; directement en belles villas de la même région pour leurs vieux jours ; ou encore en emprunts hybrides du système bancaire européen – dont irlandais – confortablement noté par les agences de notation.

Vous le notez encore, rien dans la mécanique du système qui pousse à un retour à l’équilibre, c’est-à-dire à une hausse de la demande interne dans les pays à forte compétitivité et à un freinage dans les pays à basse compétitivité. En particulier, le marché du crédit ne joue plus son rôle de force de rappel (sans parler de la politique monétaire qui par définition n’est plus dans la main des États), le canal des taux d’intérêt étant interrompu. Un pays qui connaîtrait un boom du crédit, ou un déficit de sa balance commerciale, ou des banques hyper-endettés, ou son gouvernement qui émet de la dette à tout va…, un tel pays verrait les conditions du crédit se tendre et calmer la demande domestique. Pour la curiosité, l’étalon-or, lui aussi un système de changes fixes, incorporait ce mécanisme : un pays en surchauffe perd ses réserves de change, ce qui réduit sa masse monétaire et le crédit. Rien de tel dans la zone euro, même si la crise présente va sans doute permettre que pour le moins le marché des emprunts d’État devienne plus discriminant1.

Maintenant, un regard sur le rapport de forces. L’économie dominante, c’est l’Allemagne, précisément le pays qui a joué le plus depuis la naissance de l’euro (à de mauvaises conditions pour elle) à gagner en coûts et en compétitivité. Dans l’attente d’une politique économique commune digne de ce nom (mais comment est-ce possible sans une forme de gouvernement politique commun, dont on sait qu’il s’agit d’un rêve éloigné), quelle stratégie doivent adopter les autres pays ? Ma réponse est simplissime, même si déplaisante pour les egos nationaux : suivre l’Allemagne ! Un pays est passé maître dans l’exécution d’une telle politique, ce sont les Pays-Bas, évidemment complètement en aval de l’industrie allemande, ne serait-ce que par leur position géographique. La France n’est certainement pas comme l’Espagne ou l’Italie, mais s’est vantée pendant des années, et encore récemment dans la bouche de son ministre des finances, de son modèle poussant la consommation, qui en moyenne sur la décennie lui a assuré une croissance plus forte que l’Allemagne fédérale. Oui, dans une économie fermée, c’est la bonne réponse. Mais en zone euro, c’est plus problématique. L’Espagne peut elle aussi se vanter d’une croissance plus forte que celle de l’Allemagne. Il faudra, pour la France et même pour l’Espagne, relever les compteurs dans deux ou trois ans.

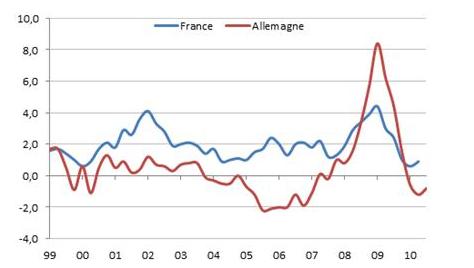

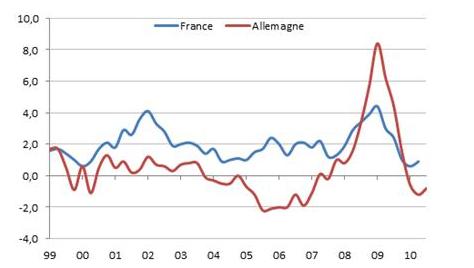

Des indices sur ce glissement de la compétitivité française ? L’Allemagne dispose à présent d’un solde commercial plus important que la France dans … l’agro-alimentaire, domaine pourtant où le bon Dieu nous a doté de quelques avantages. De tout temps, les entreprises allemandes faisaient des investissements directs en Alsace. Depuis quelques années, rien. Au contraire, les ménagères alsaciennes vont désormais faire leurs achats dans les supermarchés allemands, pourtant peu efficaces selon les meilleures normes professionnelles, signe d’une dégradation de la compétitivité dans toute la chaîne de valeur… Le graphique qui suit donne une idée du trou créé par l’avance allemande.

Graphique 1 : Coût salarial unitaire (en glissement annuel ; source Feri)

Peut-on, seconde question, avoir une stratégie gagnante à être un simple suiveur ? La réponse est oui. Un exemple : la stratégie du franc fort initiée par la gauche au début des années 80 (et au vrai initiée par Raymond Barre dans les années 70, mais interrompu lors du premier mandat de Pierre Mauroy). Il s’agissait en pratique, une fois admis que le franc s’arrimait sans retour au mark, d’une politique de restriction des prix, des salaires et de la dépense budgétaire. Malgré son cortège de douleurs sur le moment, elle a finalement été gagnante. La France a récupéré une marge de manœuvre en matière industrielle et d’emploi, très visible sur sa croissance et sa compétitivité comparées à celle de l’Allemagne au cours des années 90, moment d’ailleurs où l’Allemagne fédérale, outre quelques bêtises, a dû absorber le choc de sa fusion avec l’Allemagne de l’Est. Dommage que cette faiblesse allemande nous ait donné la latitude de retomber dans nos péchés mignons, à savoir la démagogie budgétaire d’une classe politique prétentieuse et inepte sur ces sujets. Au vrai, c’est pendant la période où nous devions veiller à rester accrochés à l’Allemagne que notre politique économique a été raisonnable. Les pays du sud de l’Europe qui ont rejoint l’euro n’ont pas eu à faire ce dur travail de bonne gestion de la politique macroéconomique : l’euro leur est tombé dessus comme un don du ciel, leur apportant un accès illimité au financement et toutes les facilités qui vont avec.

Second exemple, les Pays-Bas. Ils vivent du point de vue de la politique économique à l’ombre de leur puissant voisin, ce qui leur donne les moyens de concentrer leur énergie sur leurs domaines d’excellence, où ils peuvent se permettre alors de battre leur voisin (mais aussi de faire quelques sottises, témoin l’hypertrophie de leur secteur bancaire). Il s’agit ici d’une stratégie parasite intelligente. A compter de 2004 et jusqu’à la crise, leur croissance a été plus vigoureuse que la croissance française : 2,8 % l’an, contre 1,7 % en France, précisément au moment où la croissance allemande a dépassé franchement la croissance française. Voir aussi le graphique 2 comparant la production industrielle des deux pays. Si tous les pays de la zone euro avaient su garder leur compétitivité par rapport à l’Allemagne, l’Allemagne n’aurait pas accumulé tant d’excédents commerciaux (la majorité de son solde commercial, qui dépasse les 7 % du PIB quand la Chine n’en est qu’à 3,2 %, se faisant sur les pays partenaires de la zone euro) et n’aurait, avec le reste de la zone, poussé son énergie exportatrice qu’à l’endroit des autres pays du monde.

Graphique 2 : Production industrielle (base 100 en jan. 2005 ; source Feri)

Il faut prendre là une comparaison géostratégique : si un pays peut s’abriter sous le parapluie militaire d’un voisin plus puissant, il peut du même coup s’abstenir d’investir dans une armée puissante, et donc orienter son économie vers d’autres domaines, par exemple fournir en biens d’équipement l’industrie militaire du voisin. L’exemple n’est pas fortuit : l’avantage allemand dans le domaine industriel vient de l’immédiat après-guerre. Voir à ce sujet le génial livre de Tony Judt, ce grand historien britannique récemment décédé. Au sortir de la guerre, l’Allemagne avait en pratique conservé tout son potentiel industriel lié à l’effort de guerre2, bénéficiait du rapatriement forcé de toute la main d’œuvre allemande très bien formée des pays de l’Europe de l’est, alors que les industries française ou italienne étaient exsangues. Au début de la guerre froide, en 1947, alors que l’Allemagne était interdite de réarmement, les États-Unis ont imposé à la France et à la Grande-Bretagne de réarmer, une France alourdie de plus par de vaines guerres postcoloniales. Devinez qui a fourni les biens d’équipement pour cet effort de guerre ? Devinez où allaient se trouver les finances publiques malades, l’instabilité politique, etc. ?

Tous les pays de la zone sont-ils capables d’un tel effort, ou d’une telle stratégie indirecte ? A regret, je ne le pense pas, après pourtant m’être félicité du succès de l’euro. Il faut des conditions politiques favorables, notamment une classe politique légitime, un cadre institutionnel efficace. Autant l’élargissement européen est un signe de vitalité de l’Union et un fantastique coup de pouce pour les pays qui ont l’opportunité de la rejoindre (et au final quelque chose d’inévitable, n’en déplaise aux partisans de l’approfondissement d’abord), autant le mécanisme d’une monnaie commune doit être l’aboutissement d’un travail institutionnel et économique en profondeur. La Pologne, rétrospectivement, a eu la sagesse de garder le zloty, et il eut été sagesse pour les responsables européens de faire marque de paternalisme à l’égard de la Grèce en leur demandant de différer leur abandon du drachme, c’est-à-dire de refuser de se fier au stupide automatisme des règles de Maastricht pour décider de l’admission, alors qu’il s’agit d’une décision profondément politique.

Nous sommes aujourd’hui dans l’œil du cyclone et il importe plus d’en réchapper que de faire des considérations sur l’après-crise. Mais certainement les dirigeants politiques doivent prendre pleinement conscience de la discipline qu’ils doivent imposer en raison de l’euro. Il est vain d’invoquer des réformes irréalistes en l’État, tel l’existence d’un budget commun ou d’un fédéralisme fiscal. Organiser des transferts au sein de la zone peut alléger le coût social de pertes de compétitivité, mais ne règle pas le problème à sa source. Le budget français commun permet-il au Cantal de rattraper l’Ile-de-France ? Ou le Mezzogiorno la Lombardie ? Ou encore, pierre dans le jardin de Mme Merkel, les Länder de l’ex-Allemagne de l’Est de rattraper ceux de l’Ouest. Non, la bonne règle, c’est de caler ses coûts sur ceux du meilleur de la classe, quand celui-ci est en même temps l’économie dominante.

1. Ce qui laisse penser qu’un mécanisme plus stable pour l’euro aurait pu être une sorte de currency board, chaque pays conservant sa monnaie, strictement raccrochée dans une parité de 1 pour 1 à une nouvelle monnaie, l’euro, émise par la BCE, avec obligation pour chaque pays de ne disposer de réserves de change que dans cette seule monnaie.

2. 80% de son pic de production, malgré les bombardements, ceci en Allemagne de l’Ouest, l’Allemagne de l’Est voyant pillée toute sa base industrielle par l’Union soviétique.