Verra-t-on revenir l’inflation suite au Corona-choc ?

Sort-on économiquement d’une guerre pandémique comme on le fait d’une guerre militaire ?

La question se pose inévitablement pour une raison simple : l’une comme l’autre pompent des ressources considérables des États, les laissant submergés, une fois la paix/éradication revenues, par le tsunami de dette. Qu’on en juge : au sortir de la Seconde Guerre mondiale, les États-Unis se retrouvaient avec un niveau de dette de 150% du revenu national, la France de 270% et la Grande-Bretagne de 310%. Quant à l’Allemagne, qui avait réussi à se débarrasser de toutes ses dettes liées à la Première Guerre mondiale grâce à l’hyper-inflation des années 20 et au renoncement allié aux indemnités dues au titre du Traité de Versailles, sa dette pesait seulement – si on peut dire –180% de son revenu national.

Or, certains estime aujourd’hui que la France sortira du présent Corona-choc avec une dette égale à 130% de son PIB, c’est-à-dire 150% de son revenu national pour être homogène avec le chiffre précédent[1]. Assez proche, n’est-ce pas ?

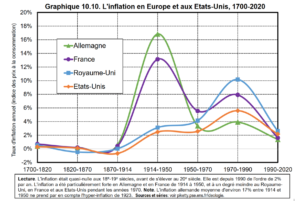

Or, voici que ce 270% de dette pour la France en 1945 avait fondu, en l’espace de 7 à 8 ans à… 30% de son revenu. Que s’était-il passé ? Eh bien, un phénomène dont on avait oublié le nom ces dernières décennies mais qu’illustre parfaitement le graphique qui suit : l’inflation. Le graphique, comme les chiffres cités plus haut, sont tirés du dernier livre de Thomas Piketty, « Capital et idéologie », Seuil, 2019, p. 515. Voir ICI cette référence internet pour le graphique, comme ceux de l’ensemble du livre.

La période couvrant les deux guerres mondiales et le retour à la paix, entre 1914 et 1950, a connu un taux d’inflation de 13% en moyenne par an pour la France, essentiellement concentrée dans l’immédiat après-Guerre de 40. L’inflation dépassa les 50% entre 1945 et 1948.

On voit sur le graphique le violent rebond de l’inflation dans les années 70 suite au choc pétrolier, mais le pétrole n’étant en quelque sorte qu’un déclencheur, comme l’ont été les prêts subprime aux États-Unis : c’est bien le financement très lourd de la guerre du Vietnam pour les États-Unis qui a mis à terre le régime monétaire issu de Bretton-Woods et détruit tous les arrimages anti-inflation, avant que, dans les années 80, on reconstruise progressivement un système de monnaie fiduciaire avec des mandats clairs donnés aux banques centrales de contenir obstinément l’inflation.

C’est cet équilibre qui peut se rompre et relancer, par exemple par monétisation des dettes publiques, un nouveau cycle inflationniste.

On le voit peu en ce moment, et le consensus reste toujours que l’inflation ne bougera pas. Est-ce si sûr ? Oui, les taux d’inflation demeurent depuis quelques années franchement en-dessous du plafond de 2% que lui assignent les banques centrales. Et le Corana-choc est d’une nature particulière tant que dure le confinement : tout à la fois un choc d’offre (arrêt des usines), conduisant à des hausses de prix par rareté des biens, et de demande (résidence surveillée pour les ménages et boutiques fermées) poussant dans la direction inverse.

Mais une telle configuration n’exclue pas l’inflation : la reconfiguration de l’économie est majeure, les prix relatifs sont bouleversés, certains à la hausse, d’autres à la baisse, mais l’on sait qu’il y a des effets cliquet et qu’un prix monte plus facilement qu’il ne baisse.

L’autre modalité de réduction massive de la dette est de nature fiscale : un prélèvement forfaitaire sur les patrimoines financiers. C’est la voie qu’a choisi l’Allemagne au sortir de la guerre, de même que la France, on le sait moins, mais avec une ampleur moindre.

Et si nous devions être devant ce dilemme inflation ou ponction fiscale, que choisirions-nous ? Notre mémoire nous a fait oublier l’inflation, du moins pour les moins de 50 ans alors que nous avons vécu tout le pathos des débats sur l’ISF et les impôts sur la capital. Donc inflation, dirions-nous ?

Les plus de 50 ans savent pourtant les dommages que créait l’inflation, qui fondamentalement traduit une incapacité de la collectivité à s’entendre et à trouver le bon jeu pour répartir une dépense. Faute de ce compromis po, la ponction vient de l’inflation de façon larvée, aléatoire quant à l’endroit où elle frappe et laissant de côté les gens qui ne bénéficient pas d’une bonne indexation de leurs revenus ou qui n’ont pas placé leur épargne au bon moment dans les supports les mieux protégés. Et une fois le génie de l’inflation sorti de la bouteille, il n’est pas facile de l’y faire rentrer.

[1] Il s’agit d’un revenu national net, avant donc amortissement du capital physique, alors que le PIB est un agrégat brut, incluant cet amortissement, qui pèse en moyenne 16% du PIB.