Visualiser (enfin !) la surperformance boursière des Mid Caps

La taille des sociétés est l’un des thèmes récurrents des stratégies d’investissement, sans doute l’un des plus anciens : les petites capitalisations permettraient de meilleurs rendements. Ce thème se retrouve décliné par d’innombrables fonds small/mid caps et en gestion factorielle dite smart beta ; il est régulièrement pris en compte dans de nouveaux modèles d’évaluation. C’est par exemple l’un des trois facteurs du modèle proposé par Eugene Fama et Kenneth French en 1993 en réponse au classique CAPM (qui ne retient que le coefficient β pour différencier l’espérance de rentabilité des valeurs). Un vieux sujet donc, mais qui mérite d’être repris avec l’apport de nouveaux outils de visualisations interactives (Visual Analytics).

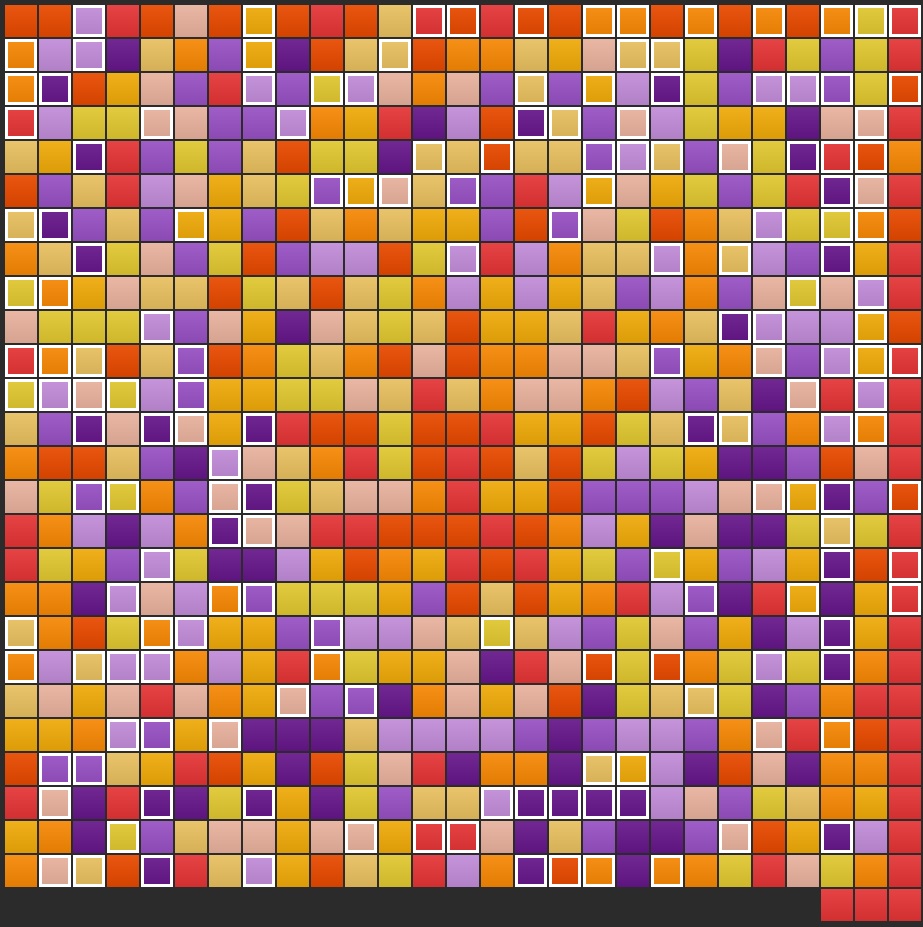

Voici le marché des actions européennes tel qu’on peut le voir avec Sismo (http://sismo.fr/), une solution d’analyse comparative dédiée à l’exploration de données financières développée par Valphi. Chaque brique représente une valeur et il y en a ici près de 800, dont les tous les constituants du Stoxx 600.

C’est un pavage hélicoïdal construit en fonction de la performance boursière sur 5 ans au 31 décembre 2016, dividendes réinvestis. Les titres qui ont délivré le meilleur retour sur investissement sont au centre, les moins bons sont en périphérie.

La couleur traduit la volatilité des cours, violet pour les valeurs les moins volatiles, orange pour les plus volatiles et jaune pour les valeurs intermédiaires. Ainsi, les valeurs qui ont offert la meilleure rentabilité (au centre) et celles qui ont été les moins rentables (en périphérie) ont quelque chose en commun : leur volatilité, qui est supérieure à la moyenne (orange).

Maintenant qu’en est-il de l’effet taille ?

Nous l’avons illustré en introduisant un cadre blanc autour des valeurs qui affichaient une capitalisation supérieure à 10 milliards d’euros 5 ans auparavant, le 31 décembre 2011. La corrélation saute aux yeux : toutes les large-caps sont gentiment rangées en périphérie et il n’y en a pratiquement aucune au centre, aucune par exemple dans le top 15% de rentabilité boursière !

Surprenant sans doute… mais en fait, rien de nouveau.

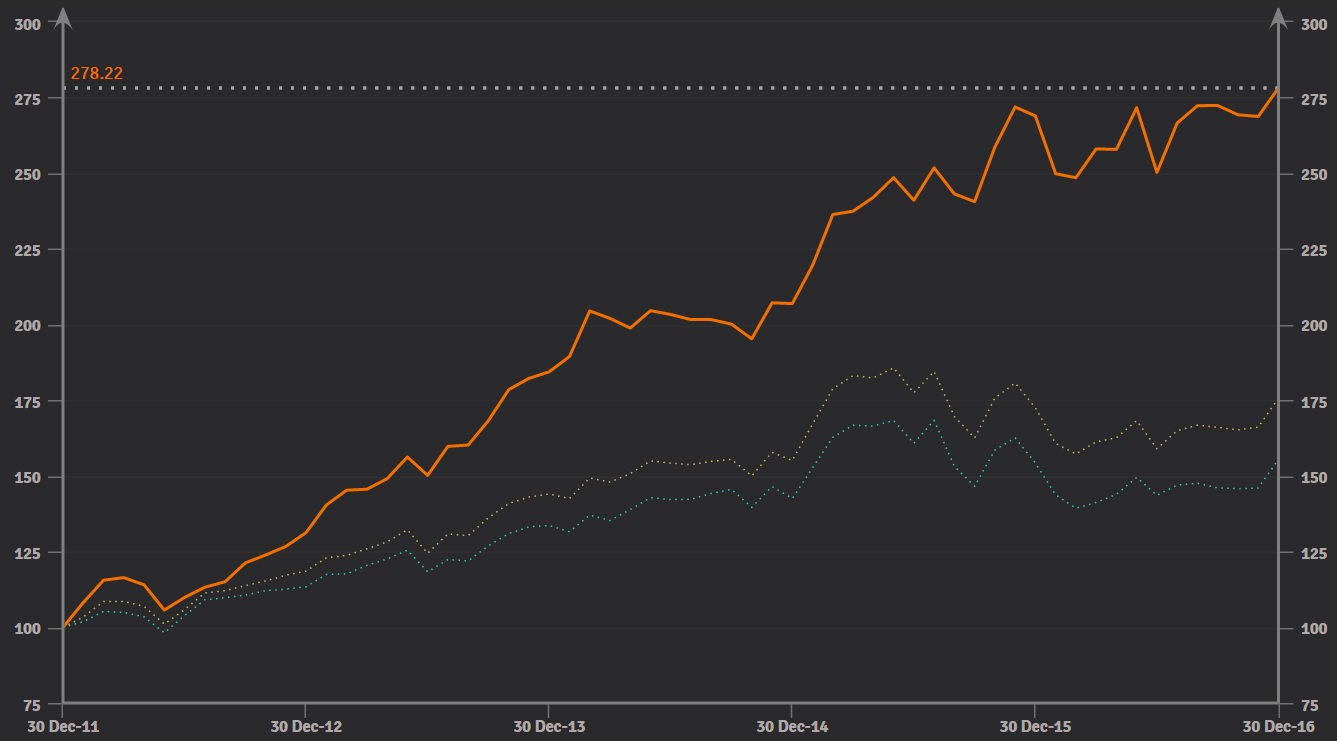

Le graphique ci-dessous présente la performance d’un portefeuille équipondéré fin 2011 avec ces mêmes valeurs européennes en excluant les sociétés de plus de 10 milliards d’euros de capitalisation à cette date (donc sans les carrés blancs).

La performance d’un tel portefeuille au cours des 5 dernières années (en orange) est un long chemin régulier vers une cime qui atteint +175% après 5 ans, quand l’indice Stoxx 600 plafonne à +75% et +50% à peine pour l’indice européen des large caps, le Stoxx 50.

Bien entendu, cela ne dit rien de la performance future des small-mid caps mais il est difficile d’ignorer cette performance régulière sur les 5 dernières années, d’autant que sur les précédents cycles boursiers – haussiers ou baissiers – on retrouve encore une surperformance des indices small et mid caps sur les indices large caps sur les valeurs européennes (Cf. tableau ci-dessous avec en partie basse les écarts de performance sur Stoxx Europe 600).

A méditer…