Y a-t-il des tensions sur le marché du travail ?

La situation de l’emploi s’améliore très vite partout dans le monde – ceci avant les répercussions possibles de la crise ukrainienne. Question : en arrive-t-on à une situation où la demande de travail dépasse l’offre ? Cela aurait l’heureuse conséquence de faire monter les salaires, mais la moins bonne, dans un contexte de forte montée des prix, d’alimenter un phénomène d’inflation durable, qui détruit, et au-delà, les gains en pouvoir d’achat des hausses de salaires.

Réponse : probablement non en France s’agissant de la tension, vraisemblablement oui pour les États-Unis.

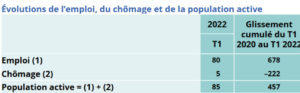

La France en premier, avec ces quelques chiffres assez étonnants tirés comme pour le reste de la dernière note de conjoncture de l’INSEE (mars 2022) :

Entre le début 2020, c’est-à-dire en pratique le début de la crise Covid et le 1er trimestre 2022, l’emploi a connu une progression impressionnante de près de 700.000 personnes. Le chômage n’a pourtant diminué que d’un peu plus de 200.000 personnes. L’écart s’explique par l’entrée sur le marché du travail de près de 450.000 personnes. En gros, la forte progression de l’emploi n’a bénéficié qu’au tiers en une baisse des personnes au chômage.

Il y a ici le phénomène habituel dit de « flexion » qui est que de meilleures opportunités d’emploi persuadent des gens de rentrer sur le marché du travail. Mais en l’occurrence, pour une grande part, la hausse de la participation vient du succès des contrats d’alternance qui ont occasionné l’entrée de près de 200.000 jeunes sur le marché du travail. Les contrats d’alternance n’ont vraisemblablement pas tiré sur l’effectif des jeunes au chômage, mais ont eu un effet d’aspiration vers l’emploi, ce qui est une bonne chose. Il faut prendre conscience que les contrats en alternance représentent aujourd’hui 27,5 % de l’emploi des jeunes entre 15 et 24 ans.

Pour le reste, les statisticiens s’expliquent mal encore cette forte hausse du taux de participation. Il n’y a certainement eu en France le phénomène de « Grande démission » (Great Resignation) dont on parle aux États-Unis (un mot là-dessus dans une seconde).

Donc une forte remontée de la participation au travail, ce qui lui permet de retrouver sa tendance de long terme (graphique).

Et une décrue forte du chômage, mais qui reste encore à un niveau important (graphique).

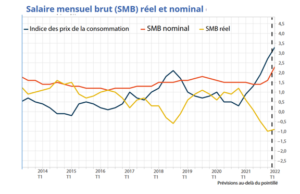

Pour résumer, montée de la participation au travail, sensible baisse du chômage – qui devrait, sauf inconnue ukrainienne, se prolonger. Tout cela ne conforte pas un scénario de forte poussée des salaires. De fait, le salaire brut mensuel, qui évoluait à un rythme compris entre 1,5 et 1,8 % depuis trois ans, accélère à près de 2,5 % l’an (graphique). C’est mieux, mais bien en deçà de l’inflation (à 4,5 %), d’où des pertes ponctuelles de pouvoir d’achat. On ne peut donc dire qu’ils soient à ce jour facteur d’inflation.

Une tension très réelle aux États-Unis

L’image est différente outre-Atlantique. On a en tête la polémique qui s’est ouverte là-bas sur l’inflation. Les uns avertissaient que l’énorme plan de relance de Biden allait causer une vague inflationniste d’une ampleur inconnue depuis longtemps ; les autres, dont la FED, que le choc n’était que temporaire et qu’un élément clé du diagnostic permettant de ne pas s’affoler, était précisément que le marché du travail ne montrait aucun signe de tension.

Sur quoi se basait ce diagnostic optimiste – que regrette à présent la FED —, formulé à un moment où le taux de chômage baissait fortement ? Essentiellement sur deux graphiques, que je reprends d’un post de Paul Krugman : l’un sur l’emploi qui montrait que les effectifs salariés restaient bien en dessous de leur niveau de 2019 ; l’autre qui montrait à l’évidence aussi que le taux de participation restait très bas. Attention, nous étions alors en juillet 2021, et j’ai mis en rose, sur les deux graphiques, la partie des courbes postérieure à juillet 2021, puisqu’il s’agissait d’une information indisponible aux analystes.

On s’interrogeait alors, et Vox-Fi s’en est fait l’écho, sur ce qui pouvait expliquer ce retrait des gens dans l’inactivité : trop gâtés par les subventions publiques ? ayant pris goût, grâce au confinement, au bricolage et aux petits plats faits à la maison ? départ en pré-retraite de gens qui jetaient l’éponge ? etc. Quoi qu’il en soit, il y avait des réserves de main-d’œuvre et donc pas de panique à avoir sur l’inflation.

La réalité aujourd’hui, c’est d’une part que les gens retrouvent très vite le chemin de l’activité, y compris les personnes entre 55 et 64 ans, et que l’emploi remonte très vivement. Il n’a de longue date jamais été aussi facile de trouver un emploi là-bas. Traverser la rue suffit.

S’ajoute à cela que le flux migratoire qui apportait plus d’un million de personnes par an en 2016, s’est aujourd’hui réduit à un peu plus que 200.000 personnes. Au total, une combinaison plus propice à une forte montée des salaires.

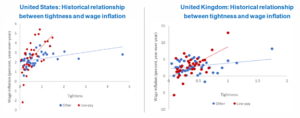

À nouveau, c’est une bonne nouvelle, surtout aux États-Unis où les salaires stagnaient depuis longtemps, particulièrement pour les personnes non qualifiées. Lors d’une très intéressante conférence donnée par le Petersen Institute, Romain Duval, qui travaille au FMI, met en évidence que les situations de tension sur le marché du travail (telles que mesurées par le rapport entre les offres et les demandes d’emploi non satisfaite) profitent principalement aux personnes les moins qualifiées (points rouges sur les graphiques valant pour les États-Unis et le Royaume-Uni).

Donc une bénédiction, mais c’est aussi un indice d’un terrain plus propice au maintien de l’inflation. La FED semble en avoir pris conscience.

Nota : on dit un mot du Royaume-Uni. Voir sur Xerfi un point conjoncturel très utile, mais très (trop ?) pessimiste, sur la marche de l’économie là-bas.