2017-2018 : deux années décisives pour l’Europe ?

A l’occasion de la troisième édition du Trophée « Finance et gestion » organisée par la DFCG Ile-de-France le 30 mai dernier, Olivier Chemla, Chef économiste de l’Association française des entreprises privées (Afep), est intervenu en ouverture. Le texte qui suit présente une synthèse de cette intervention.

Cycle électoral et environnement macroéconomique : des aléas nombreux

Les pays industrialisés connaissent depuis plusieurs années maintenant d’intenses débats sur le rôle de la mondialisation, de l’Etat…

Après une année 2016 marquée par deux surprises d’ampleur (vote britannique en faveur du « Brexit » et élection présidentielle aux Etats-Unis), 2017 prolonge le « cycle électoral » en Europe continentale : Néerlandais, Français et Allemands sont ainsi appelés aux urnes, avant les Italiens en 2018.

Si les résultats observés dans les deux premiers pays semblent conforter l’Union européenne, les questions essentielles sur l’avenir du continent restent entières : parallèlement au débat sur « moins d’Europe » lié aux suites du référendum britannique (négociations sur le règlement du « divorce » et l’instauration d’un nouvel accord entre l’UE et le Royaume-Uni), celui sur « plus d’Europe » (budget de la zone euro, harmonisation fiscale…) promet d’être difficile tant les attentes sont grandes et, souvent, contradictoires.

En plus de ces incertitudes géopolitiques, le « cocktail macroéconomique » est rempli d’aléas : dettes publiques proches de 100 % du PIB dans la plupart des pays, inflation toujours inférieure aux cibles des banques centrales, avenir des politiques monétaires « non conventionnelles » (comment sortir du quantitative easing ?)…

Les quatre défis majeurs pour la France et l’Europe

Dix ans après le début de la crise qui donna naissance à la « Grande récession », la politique économique navigue à l’aide d’une boussole qui doit lui permettre d’atteindre deux objectifs : apporter une réponse en profondeur aux effets de la crise et préparer l’avenir.

Tandis que le premier est directement lié à ce que les économistes appellent « l’effet d’hystérèse », soit la persistance d’un effet même après la disparition de la cause originelle, le second doit devenir l’horizon naturel de l’action publique. En termes de méthode, il apparaît indispensable de définir une stratégie globale, condition sine qua non pour assurer la cohérence de la politique économique.

Dans ce contexte, la France et l’Europe font face à quatre défis majeurs :

– Chômage : changer de régime

– Dette publique : retrouver des marges de manœuvre

– Démographie : préparer l’avenir

– Entreprises : consolider le rôle des sièges.

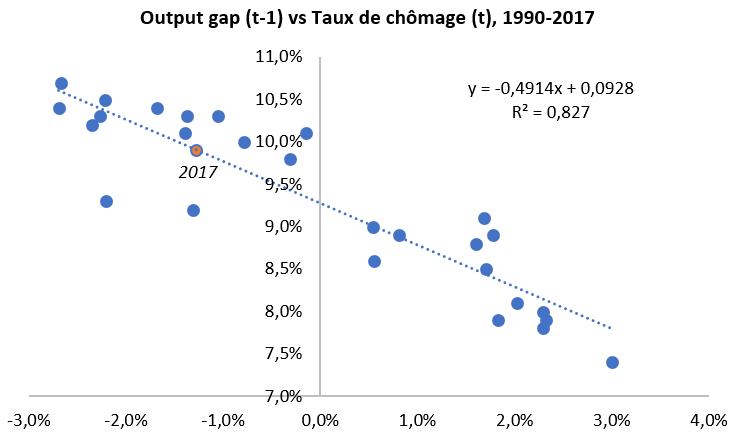

Formation et mobilité : deux leviers pour réduire le taux de chômage en France

Préoccupation majeure des décideurs publics, le chômage est une réalité qui frappe des millions d’Européens. Parmi les questions les plus urgentes à résoudre, le sort des « Ni-Ni » (jeunes de 15 à 24 ans ni en emploi, ni en éducation) est un enjeu central pour l’Europe compte tenu de son ampleur (il concerne 14 millions de jeunes Européens).

En France, l’objectif d’un taux de chômage à 7 % en 2022 apparaît ambitieux en perspective historique : au cours des trente dernières années, ce niveau a été l’exception (deux brèves périodes au début des années 2000 et juste avant la crise) et non la règle.

Ne disposant d’aucune prise directe sur l’évolution de court terme (hors emplois publics et aidés), étroitement liée à des décisions microéconomiques de la part des acteurs économiques, les pouvoirs publics doivent éviter la tentation inefficace du « micro-management » au mois le mois du chômage. Il leur appartient de concentrer leur attention sur l’amélioration de l’appariement entre l’offre et la demande de travail : formation, mobilité…

Avec un taux de chômage structurel supérieur à 9 % (voir graphique ci-dessus), il y a urgence à agir.

Réduire la dette publique pour retrouver des marges de manœuvre

Longtemps cantonnée aux discussions entre « experts », la question de la dette publique est devenue un sujet de débat national à la suite de la crise économique et financière. Confrontés à un stock de dette représentant environ une année de richesse nationale, la plupart des Etats « avancés » ont des marges de manœuvre très étroites pour conduire leurs politiques.

En Europe, l’Allemagne fait exception, avec une perspective crédible de respecter le critère de dette de Maastricht (60 % du PIB) en 2020. Ceci rend illusoire les tentations de certains de modifier les règles : pour retrouver des marges de manœuvre, la réduction du déficit et de la dette doivent demeurer des priorités en France.

Démographie : un atout français à mettre au service de la croissance

Moteur central du dynamisme économique à moyen terme aux côtés de la productivité, la démographie européenne fait face à une tendance irréversible : le vieillissement de la population.

D’ici à la fin du siècle, le ratio de dépendance, soit le ratio rapportant la population âgée de 65 ans et plus relative à la population « active » (15-64 ans) devrait approcher voire, dans certains cas, dépasser les 50 %.

Bénéficiant d’une fécondité dynamique qui assure encore le renouvellement des générations, la France apparaît mieux placée que la plupart de ses voisins du Sud (Espagne, Italie) et du Nord (Allemagne). Cette dynamique doit être mise au service de la croissance.

Localisation des centres de décision : l’enjeu central pour l’avenir

Enfin, à l’heure où l’Europe s’interroge sur la meilleure façon de faire face aux autres blocs (Etats-Unis, Russie, Chine…), il apparaît essentiel d’affirmer le rôle majeur des grandes entreprises du continent.

Ainsi, la localisation du siège revêt une dimension stratégique pour un pays : centre de décision, politique d’innovation et de recherche, interactions avec le tissu productif… Première terre d’accueil des sièges en Europe, la France dispose là d’un atout considérable qu’elle doit impérativement consolider.

Selon l’INSEE, les près de 300 grandes entreprises françaises représentent 30 % de l’emploi privé, un tiers de la valeur ajoutée, plus de 50 % du chiffre d’affaires à l’export et plus de 60 % des dépenses privées de R&D.

Une embellie économique de bon augure pour les choix à venir ?

A l’heure où l’accélération de l’activité semble se confirmer en Europe, il est impératif de mettre à profit cette dynamique : au plan national, les pays doivent affronter leurs défis par la mise en œuvre de réformes adaptées ; au plan européen, la fin du cycle électoral marquera le début d’une nouvelle étape.

Celle-ci doit permettre de définir un projet qui reflète le choix des électeurs et tienne compte de la nouvelle donne mondiale. Si les solutions pour l’Europe sont loin d’être consensuelles, le constat est, lui, relativement partagé : le statu quo actuel est condamné.

Cet article a été publié dans le numéro 352 (septembre 2017) de la revue finance&gestion.