2e édition du Baromètre DFCG sur le climat économique régional : La reprise économique s’amplifie

La DFCG a lancé en février et mars 2018 la 2e édition de son Baromètre économique régional ; la 1re édition ayant eu lieu en juin et juillet 2017. Ce baromètre se propose de recueillir la perception qu’ont les directeurs financiers et de contrôle de gestion d’une part de la « santé » de leur entreprise et d’autre part du climat économique régional et national. Les résultats de cette 2e édition sont positifs : les indicateurs sont encore meilleurs qu’à la mi-2017 : la reprise économique – tant régionale que nationale – s’amplifie !

Pour cette 2e édition du Baromètre, la DFCG a interrogé ses adhérents ainsi que les membres de son réseau dont la profession relève de la finance d’entreprise ou du contrôle de gestion : 74 répondants ont répondu à notre sollicitation.

Un climat économique toujours favorable

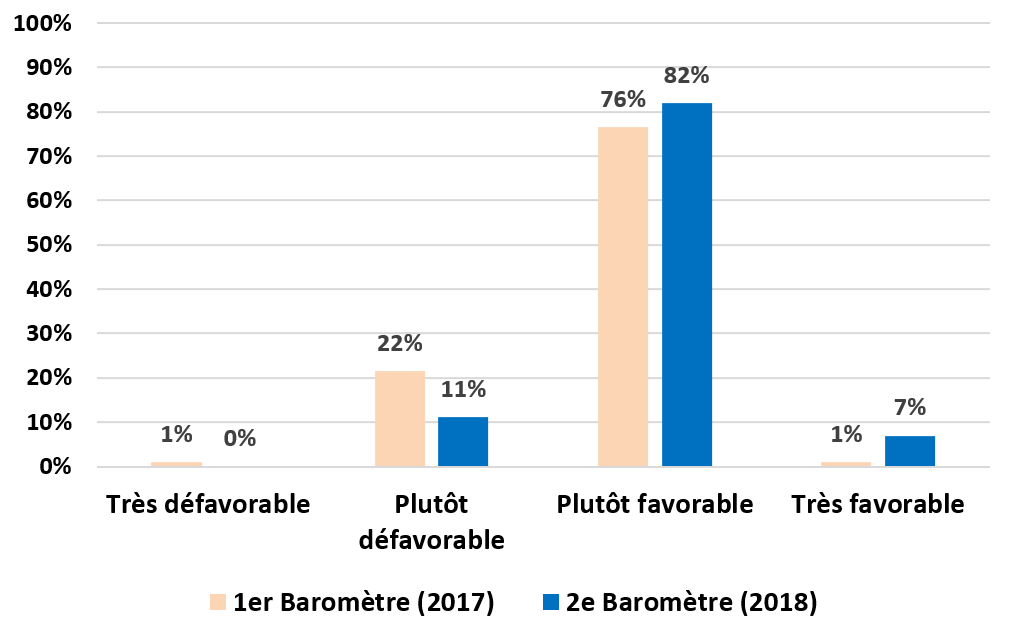

Une grande majorité des répondants (89 %) ont une perception favorable du climat économique national (contre 77 % lors du 1er Baromètre), voir graphique 1.

Graphique 1 : Perception des répondants sur le climat économique national

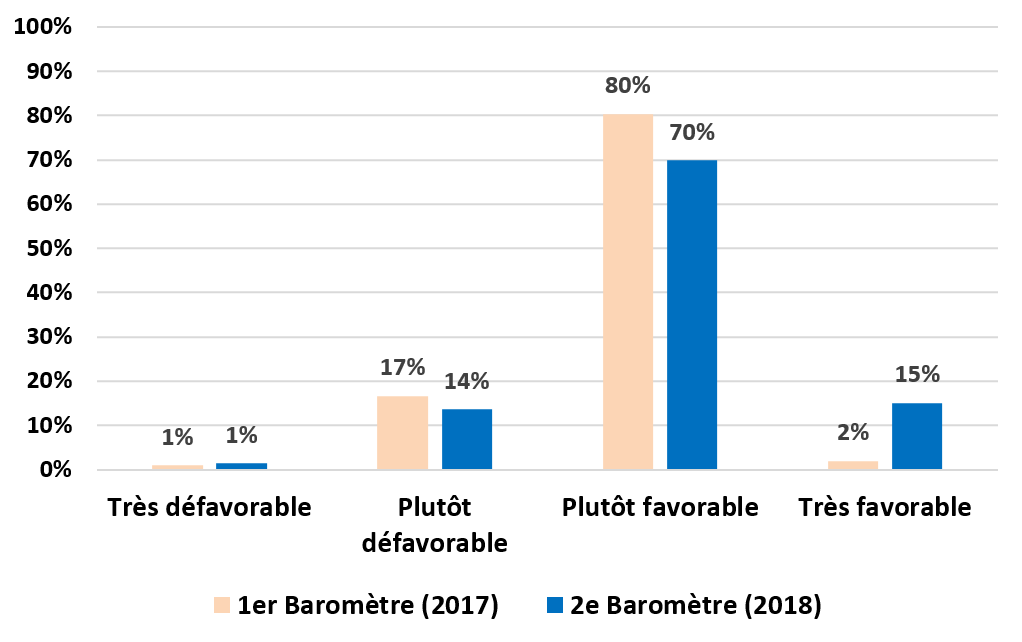

Similairement, 85 % émettent un sentiment favorable sur le climat économique régional (contre 82 % lors du 1er Baromètre), voir graphique 2.

Graphique 2 : Perception des répondants sur le climat économique régional

En outre, les appréciations des répondants concernant le climat économique de leur région sont très largement positives : « en hausse », « favorable », « dynamique ». Ainsi, « la reprise est là », et se développe un « sentiment de confiance à moyen terme qui favorise le business ». Plus spécifiquement, nos répondants mentionnent le « développement de la French Tech à Bordeaux », l’importance de l’agglomération de Strasbourg (qui « tire le reste du territoire »), et la présence « de nouvelles implantations sur la zone de Sophia Antipolis et Nice Eco Vallée [qui] semblent marquer une nouvelle étape dans le dynamisme économique régional ».

Toutefois, nos répondants pointent « un manque de personnels », de « grosses difficultés de recrutement », notamment sur les profils techniques (tels que les développeurs) et commerciaux. Ainsi, une « forte tension sur l’emploi » se fait sentir : « un manque de cadres et de salariés spécialisés » crée « beaucoup d’attentes », « des réalisations timides », et donc une activité pénalisée. Un répondant évoque même une « crise du retail physique ».

Une confiance retrouvée

Malgré ces réserves, plus de 80 % des répondants considèrent que le dernier trimestre 2017 a été caractérisé par une amélioration du climat des affaires, notamment « liée à l’espoir d’une politique nationale et régionale qui [engendre] une efficacité économique longtemps oubliée par nos gouvernants ». Ainsi, la confiance est « retrouvée », grâce notamment à l’international et aux secteurs de l’aéronautique et du digital ; l’impact de l’Intelligence artificielle étant au centre des attentions.

Des entreprises solides

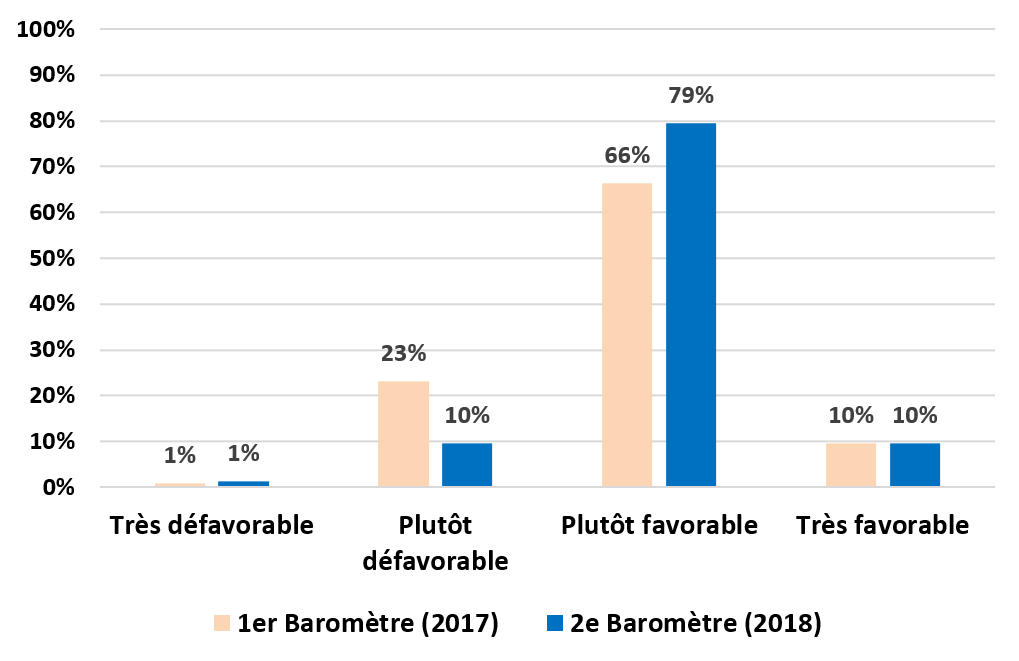

Le climat macroéconomique est porteur, et cela se traduit également au niveau des entreprises. En effet, la majorité des répondants considère que la situation économique de leur entreprise est solide : 79 % jugent cette situation « Plutôt favorable » (contre 66 % lors de 1er Baromètre), et 10 % « Très favorable » (idem lors du 1er Baromètre), voir graphique 3.

Graphique 3 : Perception des répondants sur la situation économique de leur entreprise

De même, les carnets de commandes sont robustes, puisqu’ils sont considérés comme favorables par 86 % des répondants. (74 % lors du 1er Baromètre). On note également une amélioration des délais de paiement, appréciés favorablement par 77 % des répondants. (72 % lors du 1er Baromètre).

Similairement, l’état de la trésorerie se bonifie : il est jugé favorablement par 76 % des répondants. (70 % lors du 1er Baromètre).

Malgré les difficultés de recrutement évoquées ci-dessus, les perspectives d’embauche apparaissent comme favorables à 65 % des répondants (contre 60 % lors du 1er Baromètre).

Quant aux perspectives d’investissement, elles apparaissent plus favorables à 12 mois (46 %), qu’à 6 mois (35 %) et qu’à 3 mois (24 %).

Les moyens de financement privilégiés sont l’autofinancement (70 %, en hausse de 12 points de pourcentage) et le financement bancaire (62 %, en baisse de 4 points de pourcentage). Suivent les locations financement de type crédit-bail (21 %), le placement privé (12 %) et le marché (4 %). Quant au crowdfunding, il ne recueille aucun suffrage !

Enfin, les perspectives de développement relèvent principalement de l’international (57 % contre 51 % lors du 1er Baromètre), du digital (43 % contre 57 %), et des Fusac (17 % contre 17 %).

En conclusion, les conditions économiques et financières s’améliorent : la reprise économique – tant régionale que nationale – s’amplifie ! Il convient toutefois de tempérer les résultats largement positifs de ce 2e Baromètre par le fait que le nouveau gouvernement a suscité de vifs espoirs. Cependant, la croissance – certes en reprise – cache de fortes disparités régionales, et la conjoncture est encore soumise à l’effet des futures politiques économiques et mesures fiscales.

Des répondants provenant de multiples régions et d’entreprises diverses

Les répondants exercent majoritairement la fonction de directeur financier (72 %). Les directeurs de contrôle de gestion représentent 9 %, les autres fonctions financières 14 %, et les autres fonctions 5 %.

Les régions représentées sont Provence-Alpes-Côte d’Azur (22 %), Île-de-France (20 %), Pays de la Loire (13 %), Occitanie (11 %), Hauts-de-France (9 %), Auvergne-Rhône-Alpes (8 %), Normandie (6 %), Centre-Val de Loire (3 %), et Bourgogne-Franche-Comté, Bretagne, Grand Est, Nouvelle-Aquitaine, et Martinique (chacune 2 %).

L’échantillon est bien équilibré en ce qui concerne la taille des entreprises : 28 % ont moins de 50 personnes, 17 % ont entre 50 et 200 personnes, 28 % ont entre 200 et 500 personnes, 11 % ont entre 500 et 1000 personnes, et 14 % ont entre 1000 et 5000 personnes. Ajoutons que seules 3 % n’ont aucun salarié, et aucune ne comprend plus de 5000 personnes.

Cet article a été publié dans le numéro 360 (juin 2018) de la revue finance&gestion.