Bas et pour longtemps encore – Quelles précautions prendre dans cet environnement de taux d’intérêt bas ?

Vox-Fi a le plaisir de présenter, par ses auteurs mêmes, un important rapport du Comité européen du risque systémique. Le texte ci-dessous reprend, légèrement édité, l’article paru le 2 juin 2021 dans Vox-EU, le site que nous recommandons souvent à nos lecteurs.

On signale que le Peterson Institute (Washington) organise une conférence le lundi 14 juin à 15 heures de Paris par où Richard Portes présentera les résultats du rapport, avec commentaires de Barbara Novick et Nicolas Veron.

Richard Portes will present the findings of the new report

“Lower for longer – macroprudential policy issues arising from the low interest rate environment,”

published by the European Systemic Risk Board.

A Q&A and discussion with the audience moderated by PIIE president Adam S. Posen will follow.

Fin 2019, le conseil d’administration du Comité européen du risque systémique (CERS) a mandaté un groupe de travail aux fins d’examiner les « questions de politique macroprudentielle découlant des taux d’intérêt bas et des changements structurels dans le système financier de l’UE », ceci comme suite du Rapport 2016 du même CERS.

Il en résulte un nouveau rapport qui évalue les évolutions advenues entretemps et regarde si de nouvelles sources de risque systémique sont apparues. Le groupe de travail a reçu mandat aussi de suivre les mesures proposées dans le précédent rapport. À ce titre, le présent rapport fait toujours le constat d’un environnement en matière de taux d’intérêt qui présente de forts risques pour la stabilité financière. Pour s’attaquer à ces sources de risques et de vulnérabilités, le rapport propose un large éventail d’options stratégiques.

Des taux toujours bas

Dans les principales économies avancées, les taux d’intérêt nominaux et réels, à court et à long terme, sont orientés à la baisse depuis le début des années 1980. C’est ce que montre le graphique 1 s’agissant des taux longs :

Graphique 1 : Rendements nominaux et réels des obligations d’État à dix ans en Allemagne et aux États-Unis, 1957-2020

Source : OCDE et calculs du CERS. Les rendements sont basés sur les rendements des obligations d’État à dix ans à échéance constante. Les rendements réels sont calculés en soustrayant le taux d’inflation annuel de l’IPC.

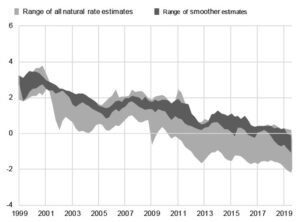

Le taux d’intérêt réel d’équilibre « naturel » ou « neutre » R* (défini comme le taux qui favorise le plein emploi dans un contexte d’inflation stable et faible) n’est pas directement observable. De nombreux efforts pour l’estimer aboutissent cependant à des résultats convergents, comme le montre le graphique 2 pour la zone euro.

Graphique 2 : Estimations du taux d’intérêt réel d’équilibre de la zone euro (1999.T1 à 2019.T4)

Source : Schnabel (2020). Les fourchettes couvrent les estimations ponctuelles entre les modèles afin de refléter l’incertitude du modèle et aucune autre source ou incertitude R*. La zone en grisé foncé met en évidence des estimations de R* plus lisses qui sont statistiquement moins affectées par les mouvements cycliques du taux d’intérêt réel.

Avec une inflation faible et stable, la baisse de R* a contraint les taux directeurs de la politique monétaire à se rapprocher de leur borne inférieure effective. Celle-ci se trouve à présent quelque peu en dessous de zéro. Les taux de marché sont eux aussi très bas. Qu’il s’agisse des taux directeurs ou des taux du marché, l‘environnement de taux d’intérêt bas (ETIB) affecte la stabilité financière et interpelle donc la politique macroprudentielle.

L’horizon temporel de l’analyse présentée dans le rapport est de moyen terme, à savoir les cinq à dix prochaines années. Sans nier l’hétérogénéité entre les pays de l’UE, le rapport se concentre principalement sur le système financier et sur les taux d’intérêt dans l’ensemble de la zone.

Tout d’abord, on identifie les principaux facteurs structurels qui ont déterminé d’une façon ou d’une autre cet environnement de taux bas. Ainsi :

- Les évolutions démographiques, notamment l’augmentation de l’espérance de vie et la baisse de croissance de la population (Acemoglu et Johnson 2007, Backus et al. 2014, Aksoy et al. 2019) ;

- La baisse du prix (relatif) des biens d’investissement et la part croissante des investissements immatériels (Karabarbounis et Neiman 2014, Thwaites 2015) ;

- Le ralentissement de l’innovation technologique (Gordon 2016) ;

- La chute du produit marginal du capital (liée à la démographie et au progrès technique) (Cochrane 2021) ;

- L’accroissement des inégalités de richesse et de revenu (Summers 2014, Rachel et Summers 2019) ;

- L’augmentation des taux d’épargne dans les pays en développement et la hausse consécutive de la demande d’actifs financiers émis par les économies avancées (Bernanke 2005), et

- L’évolution du ratio consommation/richesse (Gourinchas et al. 2020).

Cette littérature est liée à l’hypothèse de la « stagnation séculaire » relancée par Summers dans son discours à la conférence de recherche du FMI de 2013. Or, les changements réglementaires et le positionnement plus averse au risque adopté par les institutions financières après la crise financière de 2008 ont encore stimulé la demande d’actifs sûrs, de sorte que la pression à la baisse des taux et des primes de risque s’est accrue. Ces évolutions (au-delà de la baisse tendancielle de R*) ne concernent pas seulement la zone euro, mais aussi les États-Unis et le Japon, et, dans une certaine mesure, l’ensemble du monde, suivant le « cycle financier mondial » mis en relief par exemple par Rey 2013.

Deux études récentes soutiennent l’idée d’un taux bas pour longtemps. Kiley (2020) conclue par exemple : « Un éventail d’approches pour estimer le taux d’intérêt réel d’équilibre confirme une tendance prononcée à la baisse des taux d’intérêt réels à court terme dans les économies avancées, qui est susceptible de prévaloir sur le long terme. » Gourinchas et al. (2020) vont dans le même sens : « Nos estimations indiquent que les taux sans risque réels à court terme devraient rester faibles, voire négatifs, pendant une période prolongée. »

Mais qu’en est-il du choc de la Covid-19 ? Le rapport reconnaît que des politiques monétaires restrictives (répondant à une hausse temporaire de l’inflation) ainsi que des hausses de primes de terme (dues à une montée temporaire d’incertitude) pourraient accroître les taux. Si cela devait se produire, l’effet ne devrait pas être durable. Car tant que persistent les facteurs structurels qui font pression à la baisse, l’ETIB restera en place. En fait, le choc de Covid-19 pourrait même avoir augmenté la probabilité et la longévité d’un scénario « Bas pour longtemps ». Il deviendrait alors : « Encore plus bas pour encore plus longtemps ».

Les quatre domaines de préoccupations

Une analyse attentive des risques met en en évidence comme facteurs de risque :

- La rentabilité et la résilience des banques, car l’ETIB accentue les effets négatifs des problèmes structurels existants dans le secteur bancaire de l’UE, notamment la surcapacité et l’inefficacité des coûts ;

- L’endettement et la solvabilité des emprunteurs, car l’ETIB encourage un recours plus fréquent à l’effet de levier et pousse à une recherche dangereuse de rendement ;

- Le risque systémique de liquidité, car l’ETIB et les changements structurels ont rendu le système financier plus sensible aux chocs du marché, et

- La viabilité des modèles d’affaires des assureurs et des fonds de pension, car ils offrent des garanties de rendement à long terme plus difficiles à tenir dans le cadre de l’ETIB.

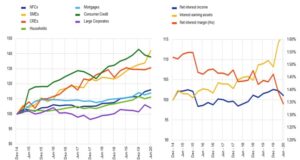

Cette recherche de rendements plus forts se voit à l’évidence dans le secteur bancaire, déjà fragile (graphique 3).

Graphique 3 : Allocation des crédits et revenus nets d’intérêts des banques de l’UE : Marges d’intérêt nettes et changements de portefeuille, décembre 2014 à juin 2020.

À lire les données relatives aux banques de l’UE, on a clairement la preuve depuis quelques années d’une recherche de rendement lié à l’ETIB. Comme les marges nettes d’intérêt ont eu tendance à baisser, les banques ont réagi en augmentant leur exposition aux actifs à fort rendement et aux segments de marché plus risqués, tels l’immobilier commercial, les prêts à la consommation et aux PME.

On a clairement vu à l’œuvre des risques systémiques de liquidité, des fragilités parmi les fonds monétaires et des leviers de dette déraisonnables dans les perturbations du marché en mars 2020. Le test de résistance des fonds de pension de l’UE pour 2019 a révélé que, même dans le scénario de base, les institutions de retraite étaient sous-financées de 41 Md€ (4 % de leurs engagements) lorsqu’on utilise la méthodologie du régulateur. Le rapport en donne tous les détails.

Quelles options atténuer les risques systémiques et mieux les surveiller ?

Pour faire face à ces risques, il faut des réponses macroprudentielles de grande envergure qui sortent du champ des instruments existants, lesquels se limitent principalement au secteur bancaire et à celui des ménages emprunteurs. La boîte à outils macroprudentielle semble aujourd’hui très incomplète. Par exemple, le basculement de certaines activités traditionnellement faites par les banques vers les intermédiaires non bancaires nécessite à la fois d’élargir le champ de la surveillance macroprudentielle et d’une réglementation selon les activités plutôt que selon les agents qui les exercent. L’augmentation des leviers de dette, les risques de liquidité, les faiblesses du secteur des banques, des assurances et des fonds de pension au sein de l’UE constituent autant de risques pour la stabilité financière.

Pour chacun des quatre sujets de préoccupation présentés plus haut, le rapport propose une série d’options en matière de politique macroprudentielle et en matière de surveillance :

1) Sur la rentabilité et la résilience des banques :

- S’attaquer à la surcapacité en supprimant les obstacles potentiels à la consolidation et à la restructuration du secteur bancaire ;

- Reconsidérer le cadre de traitement des banques fragiles ;

- Augmenter les incitations à la transformation numérique des banques et à la réduction des coûts ; peser les restrictions légales à l’application de taux d’intérêt négatifs sur les dépôts ;

2) Sur l’endettement et la viabilité des emprunteurs :

- Élaborer des mesures pour prévenir et réduire les niveaux élevés d’endettement des entreprises ;

- Élaborer un ensemble minimal commun de mesures axées sur les emprunteurs et destinées aux ménages ;

- Et en matière de surveillance, renforcer les outils de suivi du crédit et de la dette.

3) Sur le risque de liquidité systémique :

- Aller vers des exigences macroprudentielles contraignantes en matière de liquidité ;

4) Sur la solidité des modèles d’affaires des assureurs et des fonds de pension

- Inclure des mesures macroprudentielles pour le secteur de l’assurance dans la révision de Solvabilité II (conformément à un rapport séparé du CERS sur la politique macroprudentielle pour ce secteur) ;

- Établir un plan de sauvegarde et de résolution pour les compagnies d’assurance ;

- S’aider des préconisations du présent rapport pour le réexamen en cours par l’UE de la directive sur les institutions de retraite professionnelle ;

- Et s’agissant de la surveillance, créer un cadre de surveillance des risques liés à l’ETIB à l’échelle de l’UE pour les assurances et fonds de pension.

Pour chacune des options énoncées ci-dessus, le rapport identifie des mesures spécifiques. Mais elles ne doivent pas être considérées à ce stade comme des recommandations engageant le CERS, mais plutôt comme un cadre politique à moyen terme, libre au CERS de retenir certaines de ces mesures et de les élaborer en recommandations plus concrètes.

Références

Acemoglu, D and S Johnson (2007), “Disease and Development: The Effect of Life Expectancy on Economic Growth”, Journal of Political Economy 115(6): 925-985.

Aksoy, Y, H S Basso, R P Smith and T Grasl (2019), “Demographic Structure and Macroeconomic Trends”, American Economic Journal: Macroeconomics 11(1): 193-222.

Backus, D, T Cooley and E Henriksen (2014), “Demography and low-frequency capital flows”, Journal of International Economics 92(Supp. 1): 94-102.

Bernanke, B S (2005), “What Explains the Stock Market’s Reaction to Federal Reserve Policy?”, The Journal of Finance 60(3): 1221-1257.

Cochrane, J (2021), “Low Interest Rates and Government Debt”, speech prepared for the IGIER policy seminar, 11 January.

ESRB (2016), Macroprudential policy issues arising from low interest rates and structural changes in the EU financial system, Joint Task Force of ESRB Advisory Technical Committee (ATC), ESRB Advisory Scientific Committee (ASC), and ESCB Financial Stability Committee (FSC).

ESRB (2021), Lower for longer – macroprudential policy issues arising from the low interest rate environment, Joint Task Force of ESRB Advisory Technical Committee (ATC), ESRB Advisory Scientific Committee (ASC), and ESCB Financial Stability Committee (FSC).

Ferrero, G, M Gross and S Neri (2019), “On secular stagnation and low interest rates: Demography matters’’, ECB Working Paper No 2088.

Gordon, R J (2016), The Rise and Fall of American Growth: The U.S. Standard of Living since the Civil War, Princeton University Press.

Gourinchas, P-O, H Rey and M Sauzet (2019), “Global Real Rates: A Secular Approach”, BIS Working Paper No 793.

Karabarbounis, L and B Neiman (2014), “Capital depreciation and labour shares around the world: measurement and implications”, NBER Working Paper No. 20606.

Kiley, M T (2020), “The Global Equilibrium Real Interest Rate: Concepts, Estimates and Challenges”, Annual Review of Financial Economics 2020.12: 305-326.

Rachel, L and L H Summers (2019), On falling neutral real rates, fiscal policy, and the risk of secular stagnation, Brookings Papers on Economic Activity Conference Drafts, March 7-8.

Rey, H (2013), « Dilemma not Trilemma: The Global Financial Cycle and Monetary Policy Independence », Federal Reserve Bank of Kansas City Economic Policy Symposium.

Schnabel, I (2021), “Unconventional fiscal and monetary policy at the zero lower bound”, speech at European Fiscal Board on 26 February.

Summers, L H (2013), Speech at the IMF Fourteenth Annual Research Conference in Honor of Stanley Fischer, Washington D.C.

Summers, L H (2014), “US Economic Prospects: Secular Stagnation, Hysteresis, and the Zero Lower Bound”, Business Economics 49(2): 65-73.

Thwaites, G (2015), “Why are Real Interest Rates so Low? Secular Stagnation and the Relative Price of Investment Goods”, Bank of England Staff Working Paper No 564.