Du prix des ordinateurs à la stagnation séculaire

Cette semaine, deux graphiques pour le prix d’un. Et en bonus (ou peut-être en malus !), un commentaire un peu plus long que d’habitude.

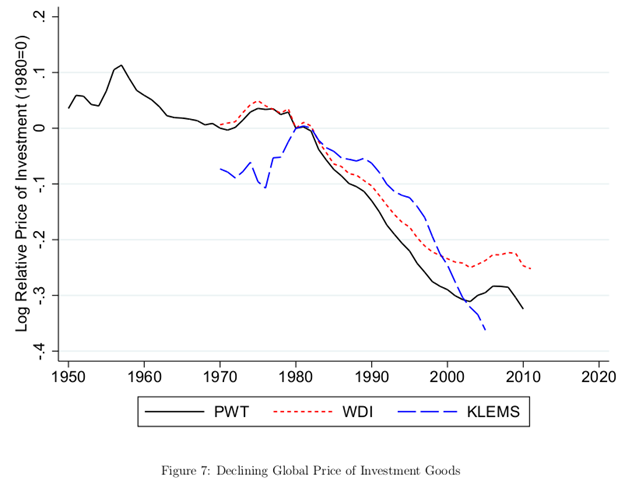

Les deux sont extraits d’une longue étude faite en 2013 par deux universitaires de Chicago. Le premier fait figurer la variation sur longue période du prix des biens qui composent l’investissement (selon trois approches, mais c’est secondaire pour notre propos, les courbes étant les mêmes). On note la chute en piqué depuis la décennie 1980. On l’attribue généralement à l’introduction de l’informatique, matériel et logiciel, et au choc sismique que la baisse continuelle des prix provoque dans les couts de l’investissement, ainsi que dans les processus de production. On peut comparer Valeo, une entreprise qui plus de 90 ans, qui a bâti des usines, a un personnel nombreux et qui vaut 11 Md€. Et une autre, Mobileye, entreprise israélienne qui équipera bientôt en caméra les automobiles : elle est bâtie à partir de rien, avec un investissement microscopique, et vaut en Bourse… 11 Md$. Sans doute, les marchés exagèrent et la valeur peut faire bulle de savon, mais reste le fait incontournable que l’investissement consenti par Mobileye est proche de zéro. Une meilleure utilisation des biens d’équipement, voitures, bureaux, équipements, dans ce que les Américains appellent la « sharing economy » et que par respect pour la valeur chrétienne de partage on préfèrera appeler ici l’ « économie circulaire », est un facteur qui joue aussi son rôle.

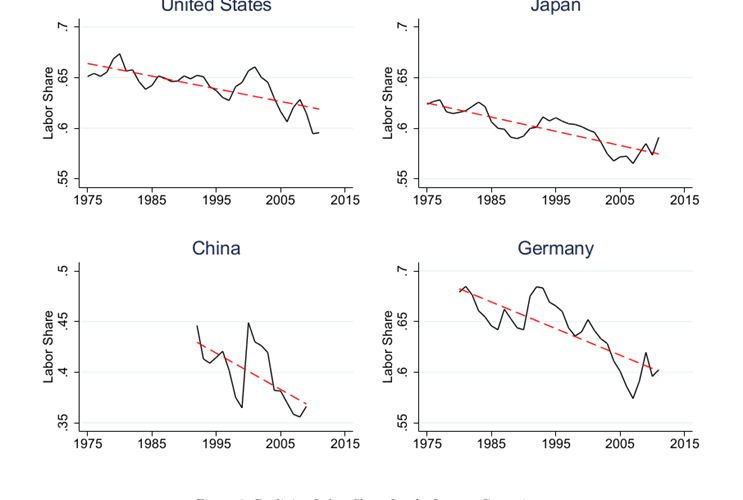

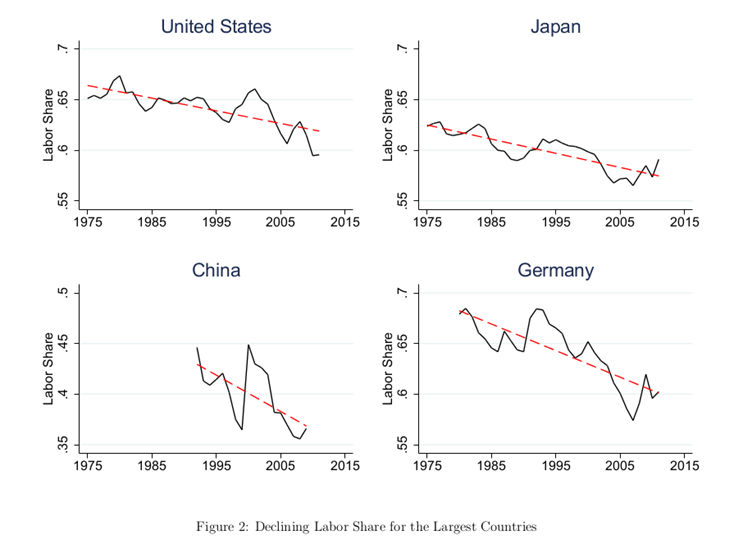

Le second graphique fait figurer un tout autre phénomène : la part des revenus du travail dans le PIB dans 4 grands pays. Elle aussi en chute, certes moins prononcée. Conséquemment, la part des profits dans le PIB s’accroît du même montant. Pour les deux auteurs, les phénomènes sont reliés. Le cout d’usage du capital étant moins cher, en bonne logique économique, le capital est davantage utilisé. Et, là est le résultat de leur étude, la hausse due à la plus grande utilisation est plus forte que la baisse du prix[1]. Comme le cout d’usage pour les uns (les entreprises) est le revenu du capital pour les autres (les investisseurs), la part des profits croît dès lors que le prix relatif capital / travail décroît. Les manuels d’économie appellent ça une élasticité de substitution supérieure à 1.[2]

[1] Les auteurs distinguent aussi un effet « mark-up » : les entreprises ne rendent pas à leurs clients l’intégralité des économies faites sur leurs investissements, selon un phénomène de concurrence monopolistique.

[2] Les auteurs l’estiment à 1,25 en moyenne, aux États-Unis et de par le monde.

Le troisième temps de l’histoire nous conduit à Keynes, toujours bien vivant, ou plus précisément à Alvin Hansen, un de ses brillants épigones aux États-Unis qui écrivait dans l’immédiat avant-guerre, en 1939. Il prédisait une « stagnation séculaire », ce qui avouons-le était assez mal vu puisque cela a précédé, aux 5 années de la guerre près, les trop regrettées Trente glorieuses. Mais cela ne condamne pas forcément le raisonnement, la guerre ou le boom démographique d’après-guerre ne pouvant de bonne foi figurer dans son modèle. Toujours est-il que cette thèse connait un regain de faveur ces derniers temps[1].

Que dit-elle ? D’abord que la baisse du cout de l’investissement ne signifie pas forcément que le désir d’épargne a baissé. On verrait donc apparaitre dans l’économie mondiale un excès structurel d’épargne, un savings glut comme le pronostiquait Ben Bernanke, trop d’épargne chassant trop peu d’investissement. Le mécanisme nous ramène directement à Keynes. Bien-sûr qu’ex-post, une fois l’équilibre trouvé, l’épargne égalise toujours comptablement l’investissement. Mais qu’en est-il avant ? L’insuffisance d’investissement au regard de la volonté d’épargne signifie une production, et donc un revenu, en baisse en cours du processus d’équilibre. C’est cette baisse du revenu, c’est-à-dire du PIB, qui ajuste l’épargne à la baisse. C’est la demande qui fait l’offre. On voit que Hansen reprend exactement le raisonnement keynésien, mais l’applique à l’analyse de long terme, alors que Keynes se limitait à la régulation cyclique de l’économie.

Autre lien causal, la baisse de la part des salaires veut dire déformation à la Piketty du revenu des ménages vers les ménages les plus aisés, ceux qui bénéficient le plus des revenus du capital, mais qui malencontreusement consomment le moins. Autre facteur de déflation.

Il faut maintenant compléter le tableau. C’est ce que fait Larry Summers dans ses exposés récurrents sur la stagnation séculaire (voir par exemple ici dans son Blog). Si l’épargne ex-ante déborde les besoins d’investissement, la conséquence doit en être une baisse des taux d’intérêt réels jusqu’à rééquilibrer à la hausse l’investissement et à la baisse l’épargne. (C’est la réponse néoclassique à la thèse de Hansen.) Pourquoi l’ajustement ne se fait-il pas ? En fait, il ne le fait pas en raison des taux d’intérêt réels qui sont déjà au plus bas et ne peuvent plus être poussés à la baisse, sauf à accepter, et on ne sait trop comment, un niveau bien supérieur de l’inflation. L’exemple du Japon est là pour le montrer, et l’Europe, ce nouveau Japon, le montre peut-être là aussi : c’est plus de deux décennies au Japon où les taux d’intérêt réels sont à zéro, sans que la croissance pointe le bout de son nez.

Ce n’est pas un schéma très gai qui est dessiné ici, une sorte de nouveau pessimisme à la Malthus. Peut-être ne performera-t-il pas mieux que la prédiction de Hansen en 1939 ? Larry Summers, en guise d’optimisme de l’action, recommande qu’on lise avec super-attention le dernier document produit par le FMI. Je le cite : « I’ll just close with what I think is probably the most remarkable IMF document in the 25 years that I’ve followed the IMF closely. This is not some Keynesian economics professor. This isn’t some guy with some model, arguing for some thing. This is the IMF. It’s not a research-working paper of the IMF. It’s the flagship publication of the IMF. It asks the question, for industrialized countries, if they spend 1% of GDP more on infrastructure, what would the consequence be for their debt to GDP ratio after five years? This is their estimate, not mine. They say that it would be 6% of GDP lower. Why? Because increased economic growth means increased cash revenues. Increased growth in the short run means increased potential in the long run. »

[1] Elle est à distinguer d’une autre thèse, qui attribuerait la faible croissance à un progressif ralentissement des innovations, les fruits à portée de mains en matière d’invention ayant été cueillis. Une stagnation du côté de l’offre, et non de la demande. Elle est moins aisée à soutenir.