Et si l’inflation repartait ? (2/2)

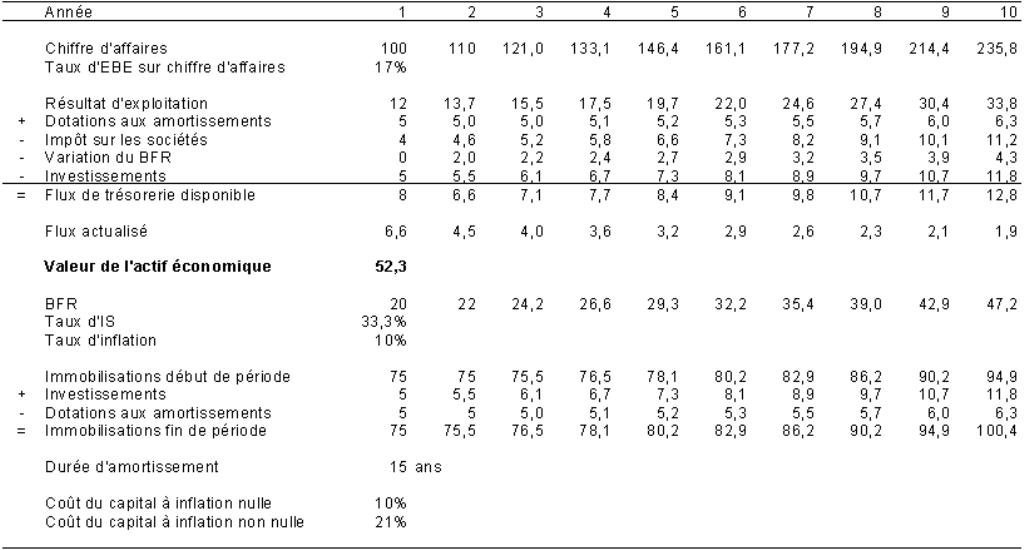

En l’absence d’inflation, on peut estimer la valeur de cette entreprise à 80, sachant que nous avons utilisé un coût du capital de 10 % et un taux de croissance nul.

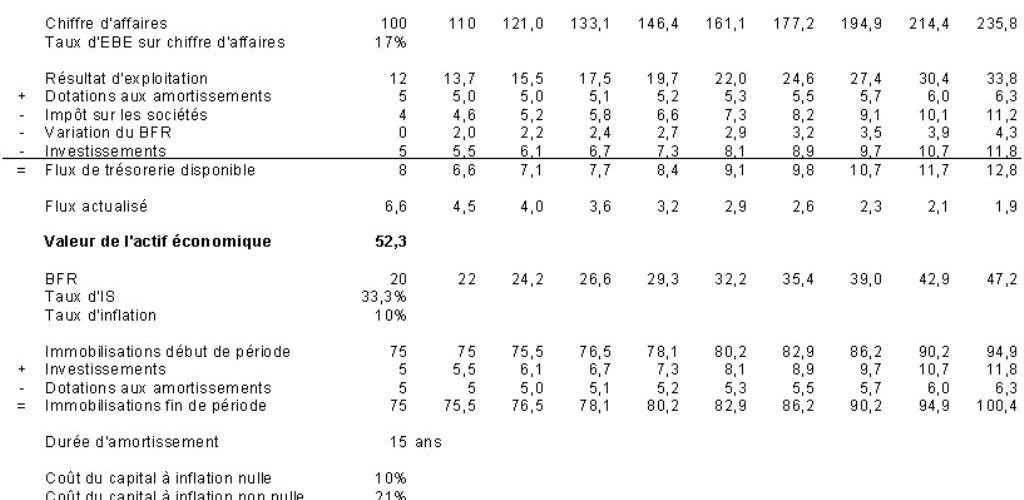

Avec une inflation à 10 %, le coût du capital passe à (1 + 10 %) x (1 + 10 %) – 1 = 21 % et la valeur de notre entreprise passe alors à 52,3, soit 35 % de moins que précédemment sous le double effet de flux réels plus faibles et de la hausse du coût du capital.

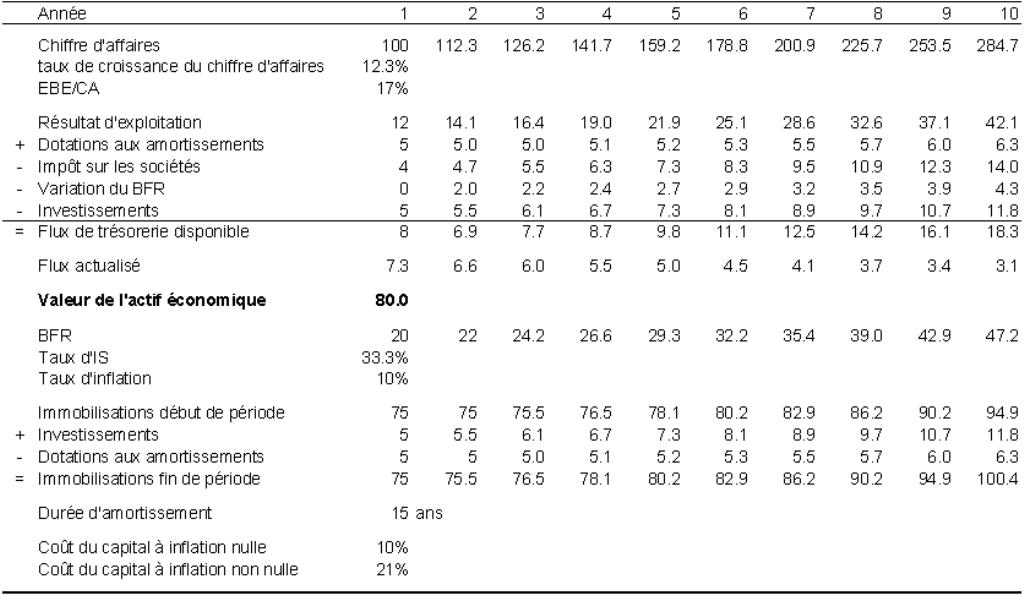

Pour retrouver la valeur initiale de 80, il faudrait, à marge d’EBE constante, que le chiffre d’affaires croisse de 12,3 %, soit 2,3 % de plus que l’inflation.

Un vrai conte de fées ! Et ce n’est pas les profits d’inflation (principalement revalorisation de la valeur des stocks du fait du passage du temps1) qui permettront à eux seuls d’obtenir ce supplément de marge à une époque où la logistique n’a plus rien à voir avec celle des années 1960-1970.

De quoi vous dégoûter de souhaiter un retour de l’inflation ! D’autant que nous n’en n’avons pas fini !

A ces éléments quantitatifs, s’ajoutent d’autres plus qualitatifs mais pas moins réels.

L’inflation, et plus précisément ses variations annuelles plus ou moins bien anticipées, crée des incertitudes qui rendent plus difficiles les prévisions et donc la capacité de l’entreprise à investir sur le long terme. Par ailleurs, il existe le plus souvent un décalage entre le moment où l’entreprise supporte une hausse du coût de ses facteurs de production et le moment où elle arrive à les répercuter à ses clients, ce qui est une nouvelle source de déperdition de valeur.

Le seul gain que l’entreprise pourra faire est sur sa dette, à condition que celle-ci soit à taux fixe et que les prêteurs à taux fixe acceptent régulièrement « de se faire plumer » ou qu’ils n’imposent pas une prime de risque spécifique inflation pour compenser le nouveau risque qu’ils courent.

Cela fait maintenant 25 ans que nous sommes en Europe avec une inflation faible (2 à 3 %), après 25 ans d’inflation croissante qui culmina en France en 1981 à 13,6 %. Comme la consultation du graphique ci-dessous le montre, les comportements boursiers ont un certain rapport avec le taux de l’inflation :

D’après David Le Bris et Pierre-Cyrille Hautcoeur, « A Challenge to the Triomphant Optimists, A Blue Chips Index for the Paris Stock Exchange (1854-2007)”, Financial History Review, 27.2, 2010.

Enfin, cela devrait tordre le cou à l’idée fréquemment répandue selon laquelle les actions sont une bonne protection contre l’inflation. Ce graphique montre que le pouvoir d’achat de l’actionnaire n’a été préservé que lorsque l’inflation était en moyenne en dessous de 3 % : de 1854 à 1914, et depuis 1986.

Espérons pour les investisseurs que les 25 prochaines années seront aussi avec une inflation faible. Cela dit, il n’y a pas qu’eux dans la société !

1. Pour plus de détails, voir le chapitre 41 du Vernimmen 2011.