Le gouvernement chinois a peu de marges de manœuvre pour relancer la croissance

Le gouvernement chinois a attendu la fin du 20e congrès du Parti communiste chinois, le 22 octobre, pour publier les dernières statistiques sur la croissance économique. Ce n’est peut-être pas un hasard.

Les statistiques officielles faisant état d’une croissance décevante de 3 % du PIB pour les trois premiers trimestres de l’année auraient mis une fausse note sur la célébration du troisième mandat historique du président Xi Jinping en tant que secrétaire général du parti. L’objectif de 5,5 % de taux de croissance pour 2022 fixé par le gouvernement en mars risque d’être manqué, à moins que l’économie croisse de plus de 10 % au quatrième trimestre, ce qui est évidemment hors de portée. Indépendamment, le PIIE prévoit que l’économie chinoise ne progressera que de 3 % en 2022 et de 4,3 % en 2023.

De nombreux facteurs ont ralenti les perspectives de croissance de la Chine, certains étant aggravés par des erreurs politiques. Les épidémies de COVID-19, les difficultés imposées par des mandats de santé publique draconiens et la chute des prix de l’immobilier ont jeté une ombre sur les grands projets du président Xi pour une année de stabilité. Aujourd’hui, le ralentissement de la demande mondiale d’exportations chinoises et la faiblesse persistante du secteur immobilier compliquent les tentatives du gouvernement de relancer la croissance dans les mois à venir.

BLESSURES AUTO-INFLIGÉES PAR LES POLITIQUES DE ZÉRO-COVID

L’économie chinoise s’est relativement bien comportée en 2020 et 2021, ayant évité les ravages du COVID-19 qui ont frappé d’autres pays. Mais la découverte d’un petit nombre de cas au début de l’année 2022 a conduit le gouvernement à fermer divers sites à travers le pays, dont plusieurs grands centres industriels. Un confinement dans toute la ville de Shanghai a duré deux mois cette année, avec des effets durables. Plus récemment, une nouvelle série de fermetures et de restrictions de la mobilité a été imposée au Xinjiang, en Mongolie intérieure, au Yunnan et dans d’autres endroits, à la suite de pics de cas pendant les vacances de la fête nationale chinoise, début octobre.

Ces mesures, associées à la crainte généralisée de pertes d’emploi et de réductions de salaire, ont ébranlé la confiance des consommateurs. Les ménages chinois ont réduit leurs dépenses, ce qui a entraîné un déclin rapide de la croissance de la consommation. L’indice officiel de confiance des consommateurs, un indicateur prospectif de la consommation des ménages, a plongé à un niveau historiquement bas ces derniers mois, suggérant que la consommation restera très probablement faible jusqu’en 2022 (figure 1). Après avoir fortement chuté au cours du premier semestre de 2022, la croissance des ventes au détail ne s’est que légèrement redressée ces derniers mois (figure 2).

Fig 1. La confiance des consommateurs chinois a atteint un niveau record au cours des derniers mois

Fig 2. Les ventes au détail en Chine ont fortement chuté depuis le début de 2021, pour ne rebondir que légèrement ces derniers mois

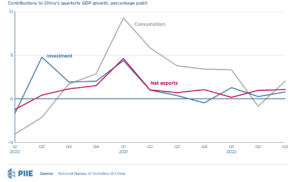

Les stocks excédentaires ont au moins trouvé un débouché sur les marchés étrangers, les exportations nettes étant à l’origine de la quasi-totalité de la croissance au deuxième trimestre 2022, compensant non seulement les dépenses moribondes des ménages mais aussi la faiblesse des dépenses d’investissement (figure 3). Même lorsque la consommation a rebondi au troisième trimestre, les exportations nettes ont davantage contribué à la croissance que les investissements. En raison des difficultés de l’économie mondiale, la Chine pourra difficilement compter sur le commerce extérieur pour assurer sa croissance si la consommation intérieure ne peut être relancée à court terme. Le Fonds monétaire international (FMI) prévoit la plus faible croissance mondiale depuis 2001, à l’exception de la crise financière mondiale et de la phase aiguë de la pandémie. Le renminbi s’est déprécié par rapport au dollar ces derniers mois, mais sur une base pondérée des échanges, la monnaie ne s’est que légèrement dépréciée.

Fig. 3. Le ralentissement de la demande mondiale rend les exportations chinoises vulnérables

Le secteur privé chinois s’est bien moins bien comporté que le secteur public dans un contexte de blocage généralisé lié au COVID. La croissance des revenus, des bénéfices et de la valeur ajoutée des entreprises industrielles privées a été inférieure à celle des entreprises publiques au cours des huit premiers mois de 2022, tandis que les investissements en actifs fixes des investisseurs nationaux non gouvernementaux ont augmenté à un rythme beaucoup plus lent que ceux des entreprises publiques.

Les entreprises privées produisent plus des deux tiers de la production chinoise et fournissent quatre cinquièmes des emplois urbains, de sorte que leurs mauvaises performances constituent un autre défi sérieux pour la croissance et l’emploi, du moins à court terme. Parallèlement, la production dans les services, un secteur dominé par les entreprises privées, s’est carrément contractée au deuxième trimestre de cette année.

LE SECTEUR IMMOBILIER CHINOIS RESTERA UN FREIN À LA CROISSANCE POUR LES ANNÉES À VENIR

La crise immobilière qui couvait depuis longtemps en Chine a atteint son paroxysme à la fin de 2021, lorsque le deuxième promoteur immobilier du pays, Evergrande, n’a pas remboursé ses obligations et a été déclaré en défaut de paiement par S&P Global. D’autres promoteurs immobiliers ont subi des contraintes de liquidité similaires, en partie à cause de la chute des prix et des ventes de logements et de la flambée des coûts d’emprunt sur les marchés de crédit étrangers. Dans le même temps, les ventes de biens immobiliers, les mises en chantier et les prix des logements en Chine continuent de chuter fortement. En septembre 2022, les ventes de biens résidentiels en Chine ont chuté de près de 30 % par rapport à l’année précédente, tandis que les mises en chantier de logements résidentiels ont diminué de plus de 38 %. Les prix de l’immobilier dans la plupart des villes chinoises ont continué à baisser, sauf dans quelques mégapoles comme Beijing et Shanghai, où la demande de logements reste robuste.

Environ deux tiers de la richesse des ménages urbains chinois est constitué de biens immobiliers, et le secteur représente au moins un cinquième de la production chinoise. La baisse des prix de l’immobilier décourage les ménages de dépenser, ce qui réduit encore les perspectives de consommation. La construction neuve et les ventes de logements existants étant au point mort, la demande de matériaux de construction et d’articles d’ameublement reste faible.

La crise financière du secteur immobilier a été directement déclenchée par l’introduction de réglementations gouvernementales en août 2020 visant à réduire progressivement l’exposition à la dette des promoteurs. Mais la crise qui s’en est suivie dans le secteur de l’immobilier est liée à des problèmes systémiques profondément enracinés, dus à la dépendance des autorités locales chinoises à l’égard des revenus liés à l’immobilier et à leur volonté de laisser les valeurs augmenter artificiellement. L’augmentation constante des prix est incompatible avec la demande de logements, qui a probablement atteint son maximum en raison du ralentissement de l’urbanisation et du vieillissement de la population. L’espace résidentiel par habitant en Chine a atteint 41 mètres carrés, soit autant que dans certains pays riches, ce qui laisse penser que la croissance de la demande de logements est limitée. Pour toutes ces raisons, le marché immobilier chinois risque de freiner la croissance économique dans les années à venir.

LA NOUVELLE ÉQUIPE A PÉKIN DISPOSE DE PEU D’OUTILS POUR RELANCER LA CROISSANCE

Avec sa reconduction à la tête de la Chine, le président Xi a mis en place une nouvelle équipe de dirigeants pour gérer l’économie. Mais à part la révision de sa politique du zéro COVID, qui est manifestement insoutenable, la nouvelle équipe économique chinoise a peu de bonnes options pour relancer la croissance à court terme. Jusqu’à cette année, Pékin s’est surtout appuyé sur la politique monétaire comme outil de stabilisation, mais la baisse des coûts d’emprunt n’a guère contribué à stimuler les dépenses des entreprises et des ménages. En outre, la hausse des taux d’intérêt aux États-Unis accroît la pression sur les sorties de capitaux de Chine, ce qui réduit la volonté de la Banque populaire de Chine de pousser les taux d’intérêt nationaux à la baisse.

Sur le plan budgétaire, la réponse du gouvernement a été modérée, en partie à cause des inquiétudes concernant l’inflation. Les outils fiscaux en général restent sous-développés en Chine, en grande partie parce que le pays dispose d’un filet de sécurité sociale relativement mince et que le gouvernement n’a pas souhaité apporter un soutien direct aux ménages. Il est probable que la Chine s’en remettra à ses vieilles méthodes de travail – construire davantage d’infrastructures financées par les banques d’État – même si le rendement social de ces investissements peut être faible et si les gouvernements locaux sont déjà lourdement endettés.

Selon une série d’essais publiés par le People’s Daily, le porte-parole du Parti communiste chinois, les dirigeants chinois ont fait savoir que le concept de zéro COVID ne serait pas abandonné de sitôt. Cette aversion pour le retrait d’une politique irréfléchie suggère que l’isolement de la Chine durera bien au-delà de la conclusion du 20e Congrès du Parti. La Chine n’a pas encore approuvé et importé de vaccins à ARNm fabriqués à l’étranger, et ses récentes négociations avec Moderna sont restées au point mort après que la société a rejeté la demande de la Chine de lui remettre la technologie sous-jacente. Il semble de plus en plus probable que la Chine ne mettra pas fin à sa politique de zéro COVID, ni même ne l’assouplira, tant qu’elle n’aura pas réussi à développer et à distribuer un vaccin ARNm national. En attendant, un retour à une croissance plus robuste reste très incertain.

Cet article a été publié sur le site du PIIE (Peterson Institute for International Economics) le 24 octobre 2022. Il est traduit en français par Vox-Fi et repris avec due autorisation.