Le rôle du capital incorporel dans les valorisations des « entreprises stars »

Récemment [en 2018], l’attention des observateurs a été attirée par les « entreprises stars » dont les performances s’écartent sensiblement de celles des entreprises classiques. Une étude de l’US Council of Economic Advisors (2016) apporte un éclairage intéressant sur ce sujet.

La figure 1 montre que la dispersion du Return On Invested Capital (ROCE) croit à cause de ceux des « entreprises stars ».

D’autres manifestations de ce phénomène ont été notées par Kurz, Autor, Van Reenen et Patterson.

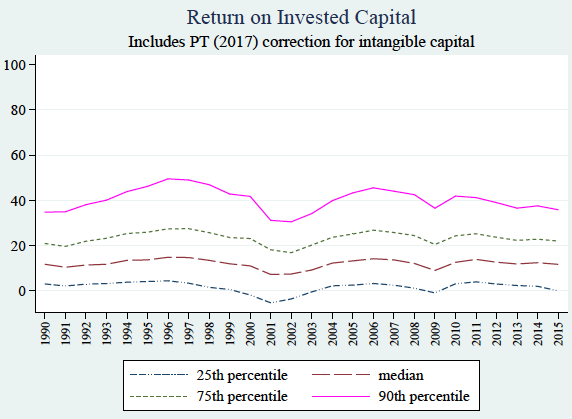

Figure 1 : ROCE excluant le goodwill

Beaucoup de chercheurs considèrent que les causes de cette tendance sur le ROCE se trouvent dans leur pouvoir de marché (Situation dans laquelle un agent économique à un impact direct sur la détermination du prix du marché. Le pouvoir de marché correspond au fait pour une entreprise en situation de monopole sur son marché d’imposer son prix aux consommateurs pour s’attribuer un surprofit). De Loecker et Eeckout ont démontré la hausse du pouvoir de marché de ces entreprises.

Baker et Salop (2016) ont montré le lien entre le déclin des mesures anti trusts et l’accroissement des inégalités aux États-Unis. Barkai et Autor ont documenté la relation entre les marchés dans lesquels le leader capte toute l’activité et la diminution de la part des salaires dans la valeur ajoutée aux Etats-Unis.

Dans un papier récent, Ayyagari s’est demandé si cette hausse du ROCE pouvait dépendre d’un défaut de mesure des actifs incorporels : en utilisant les chiffres publiés par les sociétés cotées, il a prouvé qu’en intégrant les incorporels, la dispersion du ROCE disparaissait.

Des économistes ont travaillé sur les biais de mesure des actifs incorporels et du capital organisationnel, en particulier la R&D et la structure de capital.

Nous avons identifié quelques étapes pour recalculer les ROCE des entreprises :

- Parce que certaines dépenses (R&D par exemple) sont traitées comptablement comme de l’investissement, le cours de l’action augmente

- Étant des investissements, ces dépenses ne sont plus déduites des revenus, accroissant ces mêmes revenus

- Parce que la valeur de la firme augmente, le montant total des amortissements par action diminue.

Les deux derniers points ajustent le numérateur du ROCE.

Figure 2 : ROCE ajusté du capital incorporel

La figure 2 illustre le fait que, en ajustant les incorporels, il n’y a pas d’évidence d’un accroissement de l’écart de ROCE entre les entreprises stars et les autres entreprises. De plus, la croissance des écarts de ROCE relève des sociétés spécialisées dans la résolution de problèmes complexes avec des collaborateurs diplômés et peu d’exécutants. Une fois l’ajustement fait, la dispersion du ROCE est réduite. Ces écarts notés dans le passé proviennent donc bien d’insuffisantes mesures et de prises en compte du capital incorporel.

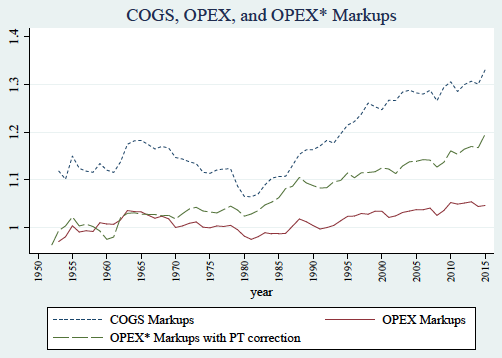

Du point de vue prospectif, il est possible que le ROCE des entreprises stars soit lié à leur pouvoir de marché, ce point étant pertinent si l’on veut illustrer l’écart lié au pouvoir de marché de ces entreprises dans le temps (De Loecker and Eeckhout 2017, et Traina 2018). L’approche est fondée sur le fait que, pour un stock donné de capital, la firme va ajuster ses inputs variables en réponse à une concurrence accrue et à l’élasticité de la production par rapport aux inputs. Étant données les estimations d’élasticité de la production et de niveau de productivité, de revenus et de coûts, il est possible de calculer chaque année le markup de chaque élément de l’échantillon par rapport aux autres.

En calculant ces markups, il est important de caractériser correctement le stock de capital et de distinguer entre les dépenses d’investissement et celles relevant de coûts variables.

De Loecker et Eeckhout (2017) ont fait l’hypothèse que les seuls coûts variables forment les coûts des biens et services vendus, alors que Traina (2018) estime que tous les OPEX sont des coûts variables.

Quand sont identifiés séparément l’effet de l’investissement intellectuel et celui des coûts variables, suivant l’approche de Peters et Taylor (2017), il apparait que les markups ont augmenté dans le temps pour les sociétés cotées américaines, mais à un rythme plus faible que ce qu’avait trouvé De Loecker et Eeckhout (2017).

Figure 3 : Markups fondés sur les différents coûts

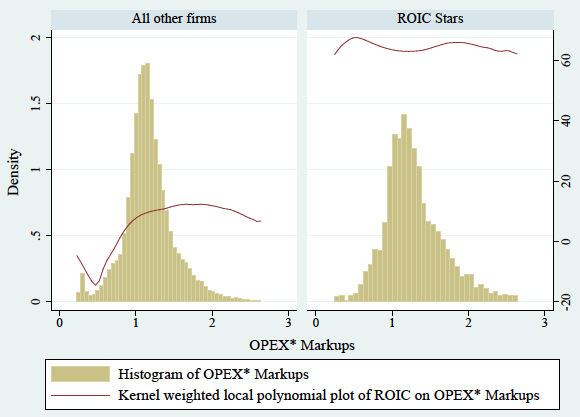

La régression de cette courbe illustre la relation positive entre le ROCE et les markups, de telle sorte que les entreprises avec un markup élevé réalisent des profits plus élevés que les autres ainsi que le montre la figure 4. Dans la partie gauche de cette figure, la courbe montre une relation positive entre le ROCE et le markup des entreprises « classiques ».

Figure 4 : La distribution des markups entre les entreprises « stars » et les entreprises « classiques »

Dans la partie droite, alors que les entreprises stars ont en moyenne un markup plus élevé, la différence entre ces dernières et les stars est faible bien que les stars aient des rentabilités supérieures. Ainsi les markups élevés ne constituent pas un déterminant du premier ordre de ROCE élevé.

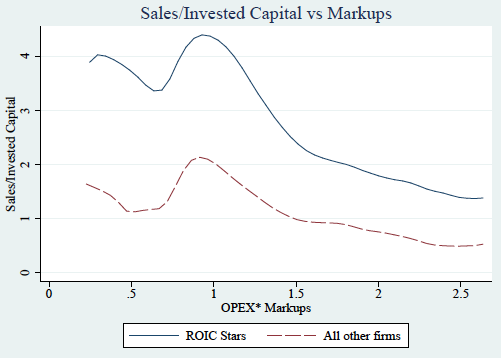

La figure 5 présente la relation entre les ventes/capital investi et les markups des stars.

Figure 5 : Différence entre le ratio ventes/capital investi et markups

A partir d’un niveau de markup, toutes les entreprises réduisent les ventes, mais les stars produisent plus que les autres entreprises présentant le même markup.

Ces courbes 4 et 5, qui montrent que de nombreuses stars ont des markups relativement peu élevés, suggèrent que ces sociétés ne font pas des profits élevés en réduisant leur production mais en adoptant une politique tournée vers la productivité ou vers une stratégie de forte production.

Finalement, après ajustement du capital immatériel, les inégalités de ROCE sont faibles. Le pricing power (pouvoir de fixer ses prix au marché), selon le niveau de markup génère un haut niveau de ROCE. Néanmoins, les changements de markups liés à une baisse de la concurrence ne sont pas les premiers déterminants du statut de sociétés stars.

Une réconciliation

Comment peut-on réconcilier ces informations avec le sens commun selon lequel les entreprises stars créent une valeur « anormalement » élevée pour leurs actionnaires et disruptent le secteur dont elles relèvent ?

Le débat sur les stars se concentre généralement sur un échantillon réduit comprenant Facebook, Amazon, Netflix et Alphabet/Google (les FANG), et quelques autres. L’analyse statistique faite par les économistes n’est pas optimisée pour des ensembles de sociétés plus petites et le raisonnement n’est peut-être pas généralisable.

Mais il existe peut-être une raison plus profonde propre à toutes les tailles d’entreprises.

La plupart de sociétés stars « jouent » sur une longue durée. Par exemple dans une lettre aux actionnaires d’Amazon, Jeff Bezos, indiquent prendre des décisions différemment des autres entreprises de sa catégorie :

« Nous croyons qu’une mesure fondamentale de nos succès sera la valeur créée sur le long terme. Cette valeur sera le résultat direct de notre capacité à asseoir, étendre et solidifier notre position de leader et donc à générer un taux élevé de retour sur capital investi. Nous avons investi et continuerons à investir agressivement pour étendre notre base de client, notre marque et nos infrastructures au fur et à mesure que nous établirons une « franchise » durable. »

Le modèle d’affaire d’Amazon privilégie la croissance sur les profits. Ainsi, les stars n’utiliseront probablement pas leur puissance au détriment de leurs clients à court terme. Si tel était le cas, les pouvoirs publics devront garantir que les nouveaux entrants pourront concurrencer les stars grâce, par exemple, à de nouvelles technologies.

En particulier, le danger est que les stars « installées » achètent les nouvelles technologies susceptibles de les mettre en danger afin de conforter leur domination. Dans une étude sur l’industrie pharmaceutique, Cunnigham et al. (2018) ont démontré que les majors de la pharmacie ont acquis des rivaux potentiels ayant développé des produits ou des solutions leur permettant de rester incontestés.

Cet article a été initialement publié sur le site voxeu.org le 8 octobre 2018. Il est traduit par Dominique Chesneau et repris par Vox-Fi avec due autorisation. Cet article a également été publié sur Vox-Fi le 16 octobre 2018.