Pourquoi la crise de la zone Euro dure ? (Partie I – Quelques repères)

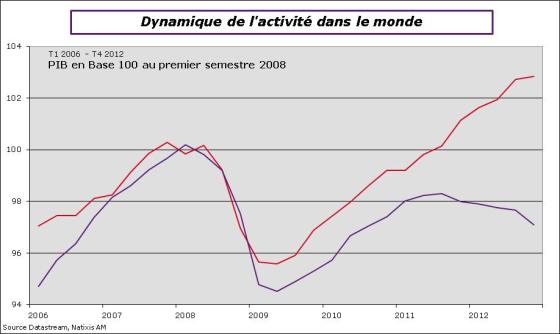

La situation de la zone Euro est critique. Depuis deux ans alors qu’une croissance modérée est constatée aux Etats-Unis, la zone Euro voit son activité se contracter au rythme de -0.15% par an depuis le dernier trimestre 2010 avec une accélération à la baisse depuis l’été 2011.

C’est ce que montre le graphique ci dessous. La divergence de part et d’autre de l’Atlantique est très nette et l’amélioration constatée aux USA suggère que l’environnement global a pu être un support indiquant ainsi que les difficultés étaient spécifiques à la zone Euro après 2011.

La situation de la zone Euro est critique. Depuis deux ans alors qu’une croissance modérée est constatée aux Etats-Unis, la zone Euro voit son activité se contracter au rythme de -0.15% par an depuis le dernier trimestre 2010 avec une accélération à la baisse depuis l’été 2011.

C’est ce que montre le graphique ci dessous. La divergence de part et d’autre de l’Atlantique est très nette et l’amélioration constatée aux USA suggère que l’environnement global a pu être un support indiquant ainsi que les difficultés étaient spécifiques à la zone Euro après 2011.

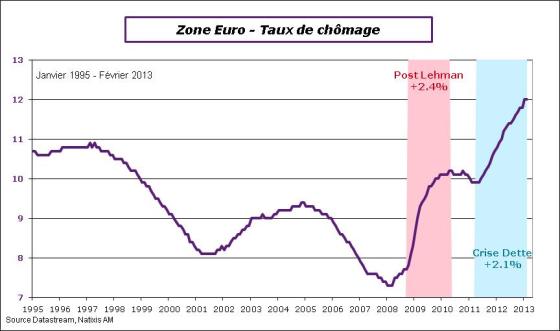

Pour disposer d’une mesure plus directe de la double crise subie par la zone Euro on peut visualiser l’évolution du taux de chômage et comparer son évolution après la récession liée à la faillite de la banque Lehman Brothers (15 septembre 2008) et après le début de la crise des dettes souveraines au printemps 2011.

Depuis octobre 2008 et jusqu’au printemps 2010 le taux de chômage de la zone Euro a augmenté de 2.4%. Depuis le printemps 2011 sa progression est voisine à 2.1%. L’économie de la zone Euro a subi deux chocs de grande ampleur. Le premier est commun à tous alors que le second lui est spécifique. A l’époque le risque de démantèlement de la zone Euro était perçue comme fort provoquant une incertitude majeure pesant sur les comportements. Ce choc a eu une ampleur considérable et l’augmentation du taux de chômage en résultant a été presque aussi importante que celle provenant du choc de 2008 qui a poussé tous les gouvernements à mettre en place des stratégies de soutien à l’activité. Là il n’y a pas eu ce type de soutien mais plutôt la nécessité de tenter de rééquilibrer à tout prix les finances publiques sans jamais donner la priorité à la croissance.

Si l’on revient sur la comparaison avec les Etats-Unis, on relève que le taux de chômage américain à reculer. Il s’inscrit à 7.6% en mars 2013 contre 10% au maximum en octobre 2009.

Cette différence de comportement tant dans l’activité que dans l’évolution du chômage traduit aussi une stratégie macroéconomique différente. Les Etats-Unis ont privilégié la réduction de l’endettement des agents privés et des ménages en particulier quitte à ce que cela se traduise par une hausse de l’endettement public. L’hypothèse y est faite que la croissance résulte d’abord du comportement des agents privés.

En zone Euro le choix a été de stabiliser d’abord les finances publiques limitant ainsi la réduction de l’endettement privé. En conséquence, comme le suggère un papier récent du Think Tank Bruegel, l’endettement privé n’a pas vraiment commencé à se réduire en zone Euro limitant ainsi grandement la capacité de la zone à rebondir sans pour autant arrêter la progression de la dette publique et sans relancer non plus la croissance (le document est ici).

Cette dynamique médiocre de l’activité de la zone Euro a eu un impact durable sur l’évolution de la croissance globale puisque sa contribution à la croissance du commerce mondial a été négative depuis l’automne 2011.

En cela il y a eu une dissociation marquée avec les Etats-Unis dont la contribution est restée positive même si elle a été d’ampleur limitée. Cela reflète aussi l’idée que la croissance a été portée par la demande interne (globale ou même simplement la demande interne privée). En zone Euro, la demande interne privée n’a jamais contribué à la reprise de l’activité depuis le début de la crise. C’est une des faiblesses de la stratégie mise en œuvre dans la zone Euro car qui d’autre peut porter la croissance (voir le graphe dans cet article).

Les pays développés après l’épuisement des ressources des plans de relance de 2009/2010 un peu partout dans le monde n’ont pas eu les moyens de prendre le relais. La Chine et les pays émergents qui avaient eu un rôle majeur dans la phase de reprise de l’activité n’ont pas trouvé ce relais dans les pays développés, notamment dans les pays de la zone Euro.

Les contributions de la zone Euro et des Etats-Unis à la croissance du commerce mondial sont présentées dans la graphe ci-dessous.

Le graphique montre bien le frein que peut être la zone Euro vis-à-vis du commerce mondial et donc du développement global de l’activité. Sa contribution négative est d’autant plus problématique que l’Europe est le principal client de nombreux pays émergents.

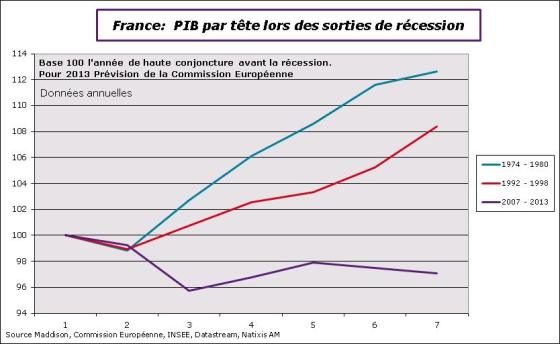

Le quatrième graphe montre que la situation de la zone Euro est très spécifique et ne ressemble pas à des épisodes passés de sortie de récession. Pour des raisons de disponibilité des données pour la zone Euro j’ai fait le choix de regarder l’économie française à trois périodes de sortie de récession afin de mesurer les différences de comportement de sortie de crise. (la France et la zone Euro ont souvent eu des comportements proches c’est pour cela que j’ai pris la France comme référence pour ce graphique. Les profils du PIB par tête en France et en zone Euro sont proche dans la crise actuelle)

Le graphe représente l’évolution du PIB par tête en France durant trois périodes de sortie de récession. La base 100 est l’année précédant la rupture.

En 1974 après le premier choc pétrolier l’activité a rebondi rapidement après la récession de 1975. En 1980, dernier point de la ligne bleue, le PIB par tête était 12.6% plus élevé qu’en 1974.

Lors de l’épisode lié à la crise du Système Monétaire Européen consécutive à la réunification allemande, la récession de 1993 est limitée et l’économie repart très vite après. En 1998, le PIB par tête était 8.4% supérieur à celui de 1992

Ce n’est pas le cas de la période présente. L’économie a chuté en 2008 avant de voir ce repli s’accentuer en 2009. Le rebond suite aux politiques économiques très accommodantes a ensuite été de faible ampleur. L’économie s’est ensuite à nouveau infléchie. En 2012, le PIB par tête est inférieur de 2.5% au niveau enregistré en 2007.

La zone Euro ne dispose pas des ressorts pour faire face à ses propres fragilités et semble incapable de faire face aux contraintes auxquelles elle doit faire face.

Elle n’a pas contribué à remettre en route l’économie globale et la différence de comportement avec les autres périodes antérieures de sortie de récession est impressionnante. Au regard de la contribution négative de la zone Euro au commerce mondial en 1992/1993 répond la dynamique de reprise très robuste constatée sur le graphe du PIB par tête. Ce n’est pas le cas actuellement.

La zone Euro n’est pas capable de donner une réponse endogène à la crise. Les mécanismes et les ressorts qui avaient permis le rebond de l’activité et de l’emploi tant après le premier choc pétrolier que lors de la crise du SME de 1992 n’ont pas fonctionné.

A suivre….