Un topo sur le capital-risque

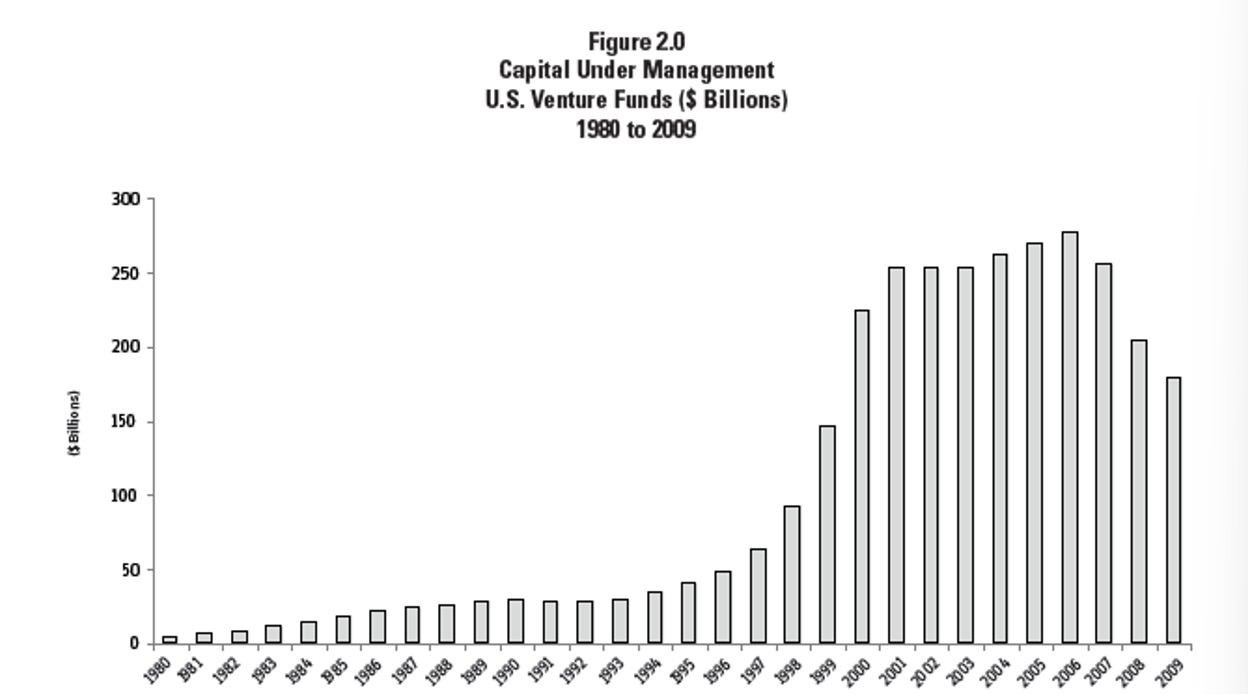

J’ai commencé à écrire et réfléchir sur le capital-risque en 1984, lorsque je travaillais comme éditorialiste pour le San Jose Mercury News, au cœur de la Silicon Valley. Pour avoir une idée de la taille de l’industrie, hier et maintenant, considérez ces deux graphiques. Le premier est tiré de l’Annuaire 2010 publié par la National Venture Capital Association et montre le total des actifs sous gestion pour l’industrie du capital-risque entre 1980 et 2009.

Si l’on regarde les petites barres des années 1980 en plissant les yeux, on peut voir qu’à l’époque, le taux de croissance de l’industrie était très important. La toute petite barre de 1986, par exemple, est un multiple de la barre plus petite encore de 1982. Mais il existait alors des règles assez restrictives quant à l’autorisation des grands pools d’actifs, comme les fonds de pension, à investir dans le capital-risque. Ces règles ont été assouplies, et le boom « dot-com » des années 1990 a décollé, déversant une masse d’argent dans le capital-risque.

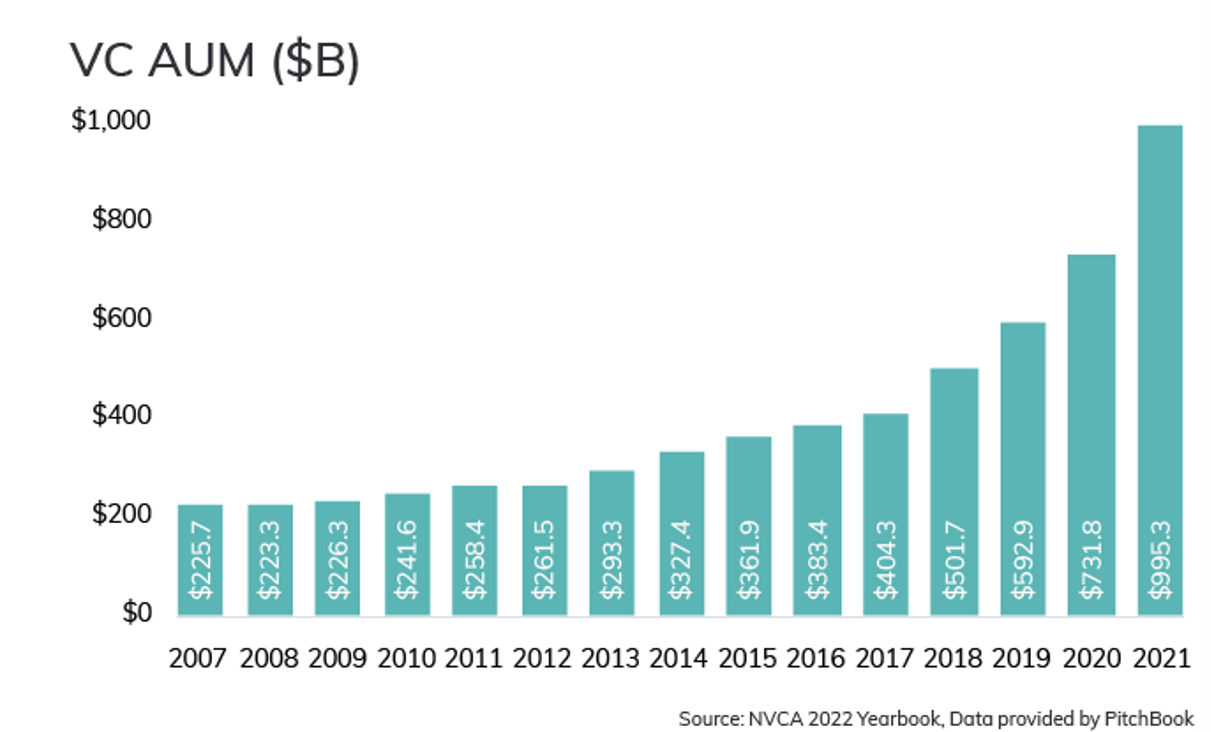

Voici maintenant le même graphique mais tiré de l’Annuaire NVCA 2022 le plus récent. Partant en gros d’un montant de 220 Md$ il y a 15 ans, le total a plus que quintuplé pour atteindre près de 1 000 Md$ en 2021. Avec les troubles économiques qui se profilent en 2022, les actifs sous gestion des sociétés de capital-risque (qui sont en partie basés sur les valeurs boursières) vont probablement baisser cette année. Mais la tendance générale par rapport à l’époque où j’écrivais sur une industrie comptant, disons, 20 Md$ au début des années 1980 est tout à fait remarquable.

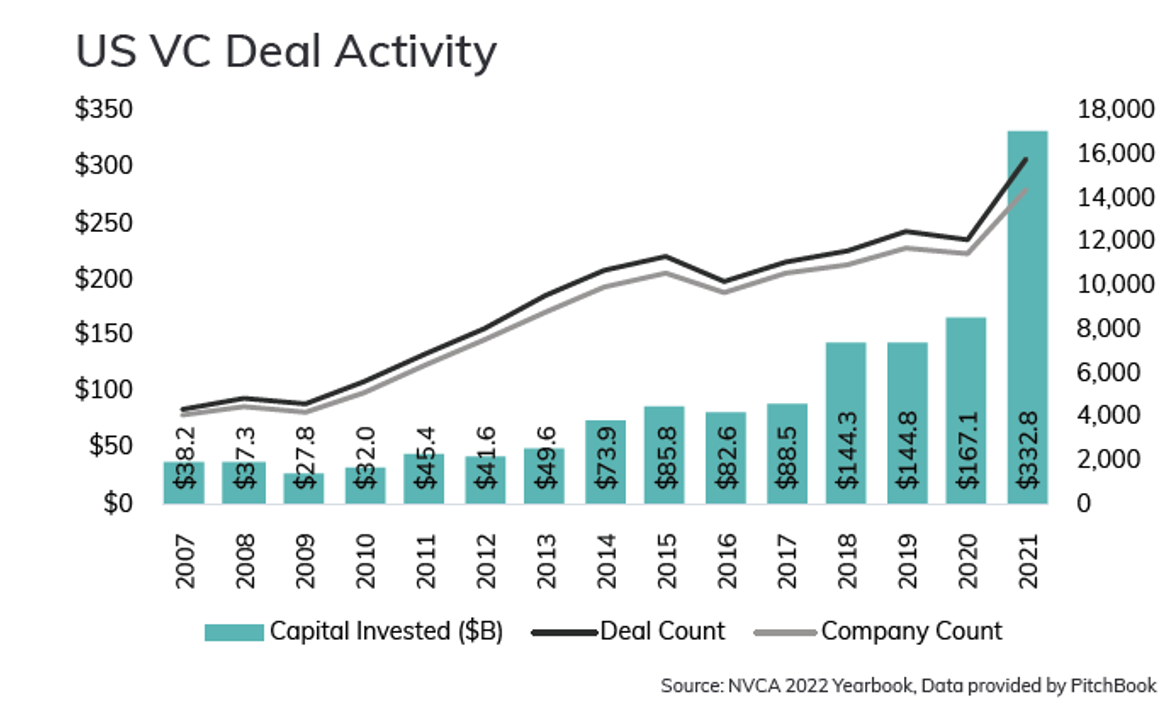

Une autre façon de considérer l’industrie du capital-risque est de considérer les investissements nouveaux réalisés au cours d’une année donnée, plutôt que leur cumul. L’Annuaire 2022 rapporte : « Toute crainte d’un ralentissement de l’investissement en capital-risque aux États-Unis en raison de la pandémie a été balayée en 2021. 14 411 entreprises financées par le capital-risque ont reçu 332 Md$ de financement, les deux mesures établissant un record annuel. » Il y a probablement un peu d’emphase dans cette déclaration « toute crainte… a été balayée« , mais même si l’activité de capital-risque devait reculer d’un pas ou deux en 2022, elle resterait bien au-dessus des niveaux d’il y a quelques années.

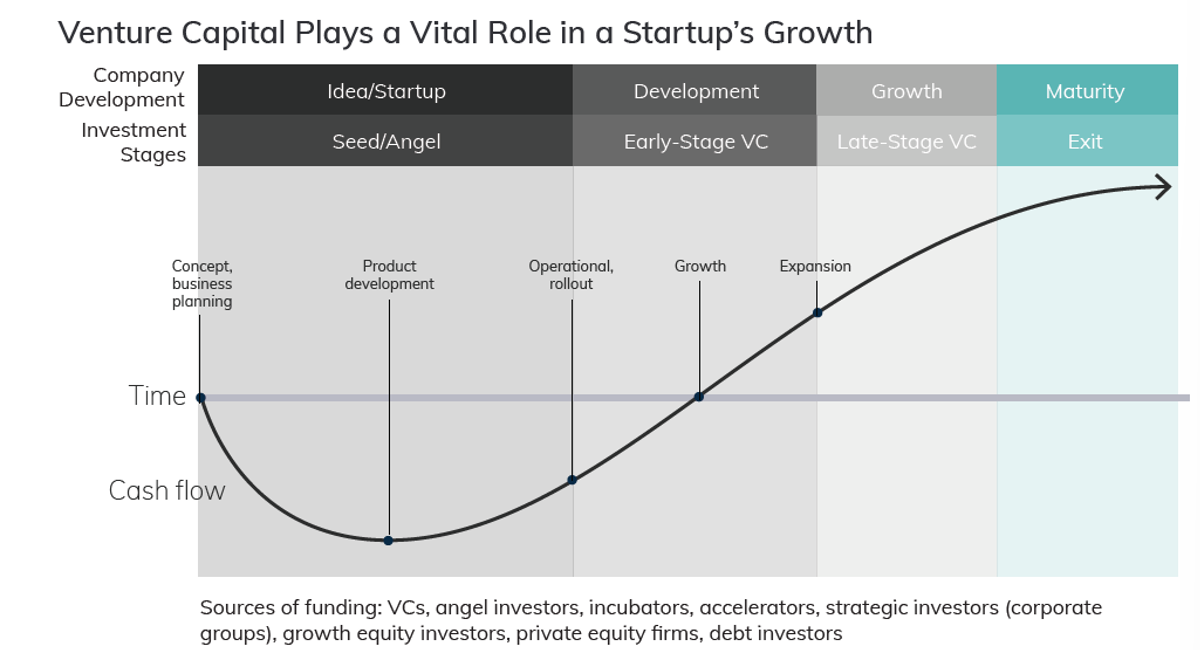

J’étais un partisan de l’industrie du capital-risque et du rôle qu’elle joue dans l’innovation et les start-ups étatsuniennes en 1984, et je le reste. Mais on ne dirige pas une industrie à croissance rapide de 1 000 Md$ de la même manière qu’une industrie de 20 Md$ il y a quarante ans. Il est donc utile de réfléchir sérieusement à ce que l’industrie du capital-risque fait bien et ne fait pas du tout. Comme point de départ, voici un graphique tiré de l’Annuaire 2022 :

Notez que du point de vue de l’industrie du capital-risque elle-même, elle ne s’occupe pas du développement très précoce des entreprises, ni du développement précoce des produits. Au lieu de cela, elle investit lorsque le flux de trésorerie n’est plus aussi négatif qu’au début et qu’il est temps de lancer le produit lui-même. Et lorsque la nouvelle entreprise a fait sa transition vers la croissance et l’expansion, le capital-risque pense à la stratégie de sortie consistant à vendre la petite entreprise à une plus grande entreprise, ou à l’introduire en bourse.

Il y a quelques années, Josh Lerner et Ramana Nanda ont fait part de leurs préoccupations dans « Venture Capital’s Role in Financing Innovation : What We Know and How Much We Still Need to Learn » (Journal of Economic Perspectives, Summer 2020). Ils faisaient valoir que si l’industrie du capital-risque avait connu de grands succès par le passé, « le financement par capital-risque présente également de réelles limites dans sa capacité à faire avancer des changements technologiques substantiels ». Ils écrivaient :

Trois questions nous préoccupent particulièrement : 1) la bande très étroite d’innovations technologiques qui répondent aux exigences des investisseurs institutionnels en capital-risque ; 2) le nombre relativement faible d’investisseurs en capital-risque qui détiennent et déterminent l’orientation d’une fraction substantielle du capital qui est déployé pour financer des changements technologiques radicaux ; et 3) le relâchement, ces dernières années, de l’accent mis sur la gouvernance d’entreprise par les sociétés de capital-risque.

Nous pensons que ces phénomènes, plutôt que d’être des anomalies à court terme associées à l’exubérance du marché des actions depuis une dizaine d’années jusqu’au début de 2020, pourraient avoir des effets permanents et néfastes sur le taux et la direction de l’innovation dans l’économie au sens large.

Avec mes mots, l’industrie du capital-risque s’est entichée des entreprises reliées à Internet, en particulier celles qui ont un potentiel d’effet de réseau pour régner sur leur propre petit secteur de marché. Ces entreprises ont souvent des coûts de démarrage relativement faibles – pas d’usines ! – et peuvent être évaluées de manière directe sur quelques années pour voir si elles semblent décoller. Il existe une quantité importante d’investissements de capital-risque de type « spray and pray », où les fonds investissent dans un ensemble d’entreprises basées sur Internet, puis regardent celles qui arrivent à décoller.

Encore une fois, on ne peut pas gérer 1 000 Md$ d’actifs de la même façon que 20 Md$. Autrefois, les sociétés de capital-risque soutenaient des entreprises dans un éventail beaucoup plus large de secteurs et jouaient un rôle plus actif en offrant des conseils et des relations d’affaires aux entrepreneurs qui lançaient ces entreprises. Donc, même si je reste de l’avis que l’industrie du capital-risque, vaste et en pleine croissance, est, dans l’ensemble, une force positive pour le dynamisme de l’économie étatsunienne, je pense aussi que la version actuelle de l’industrie fonctionne véritablement pour un stade précis du développement des entreprises et pour une gamme d’industries assez étroite. Dans la perspective globale du dynamisme de l’économie américaine, l’industrie du capital-risque est un morceau très spécial du gâteau.

Les lecteurs intéressés par l’état actuel de l’industrie du capital-risque peuvent consulter le récent article paru dans le numéro du 30 juin de The Economist, « Venture capital’s reckoning : Pourquoi il n’y aura pas de répétition du crash dotcom ».

Reproduit de The Conversable Economist. Cet article a été publié sur Vox-Fi le 25 juillet 2022.