Les PER et PEG : faut-il corriger et comment le price-earnings ratio de l’effet de la croissance ?

On reproche souvent au classique ratio de capitalisation, mieux connu en anglais comme price-earnings ratio ou PER – rapportant le cours boursier au bénéfice par action de l’exercice en cours – de ne pas tenir compte de la croissance des profits futurs. Plus la croissance future est forte, plus en effet le PER serait élevé.

Prenons cela pour acquis. Mais comment alors discriminer si l’action est bien à son prix par rapport à la croissance de ses bénéfices ? On renoncera par exemple à acheter une action à fort PER, jugeant qu’elle ne pourra plus monter, alors qu’en réalité, par rapport à son trend de croissance, elle reste sous-valorisée.

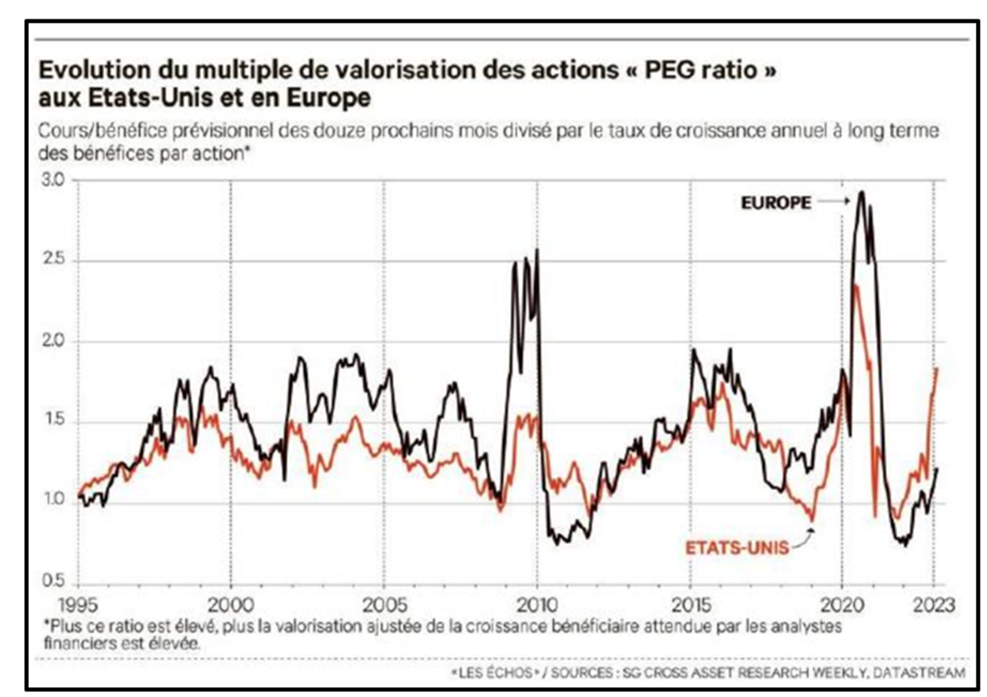

D’où un nouvel indicateur le PEG ou PE to Growth ratio, qui divise simplement le ratio PER par la croissance attendu des bénéfices futurs. En voici un graphique, tiré des Echos du 27 février 2022.

Sur cette base, les actions européennes resteraient moins bien valorisées que les étatsuniennes.

Que penser de cet indicateur ? Plus précisément, comment la croissance joue-t-elle sur le PER ? Les effets ne vont pas tous dans le même sens : par exemple, une entreprise à forte croissance devra beaucoup investir, ce qui pénalise ses résultats dans l’immédiat et repousse les bénéfices dans le futur.

Pour répondre à la question, on va adopter le cadre le plus simple possible : l’entreprise est sur un sentier de croissance à taux fixe, g. Elle distribue sous forme de dividende d tout ce qui ne sert pas au besoin de sa croissance. En particulier, elle n’a pas de dette.

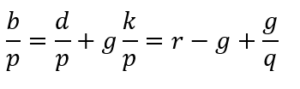

On sait que le prix de l’action est alors défini par :

où d est le dividende par action de l’année qui vient et r le coût du capital correspondant à la classe de risque de l’entreprise.

Un premier indicateur est le rendement-dividende, ou dividend yield, rapportant le dividende au prix de l’action :

Sur la bourse étatsunienne, le S&P500 par exemple, a vu au fil du temps ton rendement-dividende s’effilocher. Il atteint 1,69% à date (selon le très utile site Guru Focus). Voir graphique :

Un second indicateur est le rendement de l’action ou earnings yield, rapportant le bénéfice b au prix de l’action. Or, le bénéfice est la somme du dividende d et des fonds consacrés à l’investissement pour assurer la croissance net du capital (le bénéfice vient après l’amortissement). Or l’investissement net (par action) est de produit du taux de croissance par le stock de capital – ou book value – par action, qu’on désigne ici par k.

Soit au final :

Le rendement de l’action est donc :

Dans cette expression, on utilise un autre ratio important de l’analyse financière, à savoir le ratio Price-to-Book, rapportant le prix de l’action au capital par action, soit

![]()

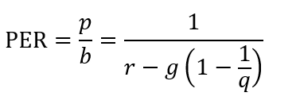

Au total, le PER est l’inverse du rendement de l’action et s’écrit :

On voit donc que le PER dépend positivement du taux de croissance, mais avec un facteur atténuant qui est : ![]()

Si la valeur boursière de l’entreprise (avant dette) est égale à la valeur de ses fonds propres, ce qui est le cas par exemple si l’entreprise opère à rendements constants sur des marchés concurrentiels, il n’y a pas de goodwill et p/b est égal à 1. Dans ce cas, le terme en g dans l’expression ci-dessus s’annule et le PER est simplement l’inverse du taux de rendement de l’action et ne dépend pas du taux de croissance des bénéfices.

Revenant au ratio PEG qui consiste à diviser le PER par le taux de croissance, on voit que cet indicateur est assez peu justifié dans une situation où le taux de croissance n’a pas d’impact sur le PER.

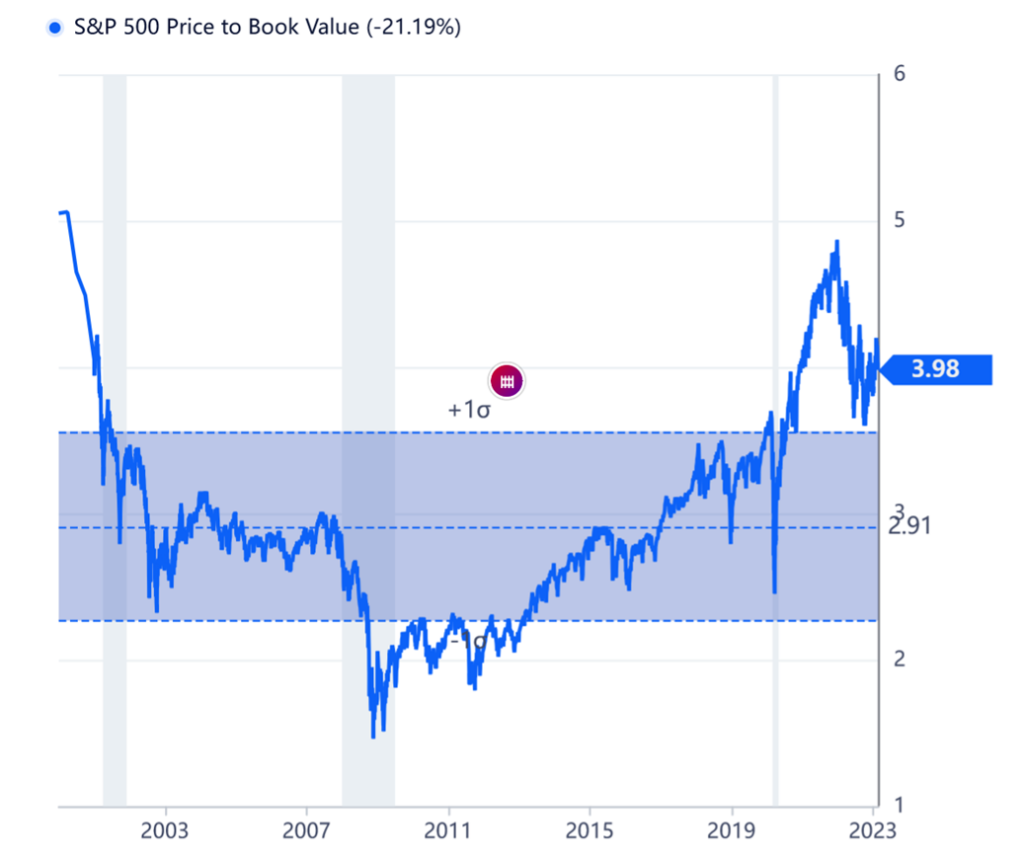

Aujourd’hui, sur la bourse des États-Unis, le S&P 500 a un Price-to-Book de 4 environ. On voit dans ce cas que le taux de croissance affecte le PER, mais avec un facteur réducteur de 0,75. Le PEG est davantage pertinent.

Le S&P 500 était-il à sa valeur en 2022 ?

On peut tenter d’appliquer cette formule au S&P 500. Utilisant les très utiles données de Damodoran, un professeur à l’Université Stern à New-York, on retiendra comme valeur les données suivantes, à date :

r rendement de l’indice : 13,59 %

Price-to-Book : 4x (une valeur confirmée par Guru Focus, voir graphique)

Croissance attendue des bénéfices : 10,8 %

Sur cette base, le PER est : 18,21x

Or, aujourd’hui, le PER du S&P500 est, selon Bloomberg, de 19,23x. L’indice est globalement à son prix.

Conclusion :

- Le PER dépend en effet positivement du taux de croissance des bénéfices futurs, mais avec un facteur atténuateur.

- Si le Price-to-Book est proche de zéro, la croissance future des bénéfices n’a aucun impact sur le PER. C’est assez normal. Dans ce cas en effet, la croissance du stock de capital (par action) est exactement la croissance de la valeur de l’action. Le PER contient toute l’information sur la croissance. Le PEG perd tout son sens. Au passage, l’inverse du PER donne bien le rendement des fonds propres de l’entreprise.

- Bilan : Il faut faire attention quand on dit que le PER est d’autant plus fort que les bénéfices futurs connaissent une croissance rapide.

- L’analyse qui précède devrait introduire la dette comme source de financement de l’entreprise. Les formules seraient un peu plus compliquées sans changer le raisonnement.