Graphique et exemple : L’actionnaire, ce rentier ?

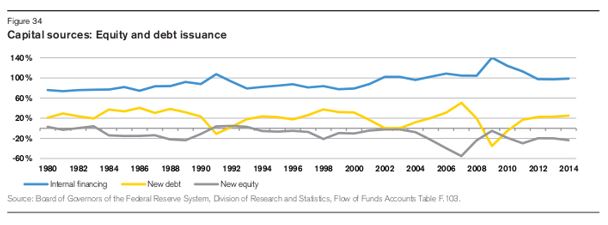

Le graphique qui suit est souvent utilisé comme pièce à conviction dans un procès qu’on entend souvent faire au capitalisme. Il est tiré d’une étude publiée en janvier 2016 par le Crédit Suisse dont le titre est : « How Corporate Governance Matters » sur base d’un échantillon de 1200 entreprises aux États-Unis sur la période 1980-2014.

Avant de le commenter, lecture de l’acte d’accusation : les actionnaires ne participent pas au financement de l’économie, ils ne font qu’en retirer de l’argent. Par exemple, Air Liquide qui engage une augmentation de capital pour aider au financement de Praxair indique que, malgré sa forte croissance, elle n’a pas fait appel à ses actionnaires depuis 23 ans ! La Bourse n’est rien de plus qu’un immense marché secondaire d’actions, et les dividendes distribués ainsi que les rachats d’actions sont en moyenne plus élevés que les émissions nouvelles de capital.

La réponse de la défense est souvent celle-ci : il est parfaitement normal qu’il y ait des dividendes et que l’actionnaire retire de l’argent de l’entreprise. Cela aide à la circulation du capital, là où les fonds sont les mieux employés. Car les fonds retirés d’une entreprise sont placés dans une autre. Les entreprises ou les secteurs en déclin perdent du capital pour favoriser les secteurs d’avenir. Cela s’appelle la « destruction créatrice », selon le mot tarte à la crème du moment !).

Malheureusement, le graphique dément cet optimisme. Car il consolide l’ensemble des entreprises aux États-Unis comme s’il s’agissait d’une seule. On y lit comment se partage le financement de la croissance entre autofinancement (ligne bleue) qui assez souvent dépasse 100 %, apports de dette (ligne jaune) et apports de fonds propres (ligne grise). On constate par cette dernière ligne que les émissions nettes de capital (au sens variation nette de fonds propres, c’est-à-dire après rachat d’actions et dividendes) sont structurellement négatives. Il n’y que les années 1983 et 1991-93 qui font exception[1]. Les actionnaires ne réinvestissent pas le total de leurs dividendes et des rachats d’actions dans les entreprises. Où va donc leur argent ? Notons que ce n’est pas le cas des créanciers, qui participent structurellement au financement de l’économie (ligne jaune).

Où pèche le raisonnement ? Il se trouve dans la ligne bleue du graphique, qui représente l’autofinancement (brut d’amortissement). L’autofinancement, du moins après amortissement, ce sont des fonds qui appartiennent à l’entreprise, mais qui sont des droits acquis par les actionnaires et dont ils pourraient, à amortissement près, demander que l’entreprise les leur verse comme dividendes. Quand l’économie croît, le montant d’autofinancement croît lui aussi, ce qui signifie que les actionnaires laissent davantage qu’auparavant leur argent dans l’entreprise. L’opération consistant à se faire distribuer l’ensemble du résultat net, puis à en reverser la partie hors dividende lors d’une augmentation de capital, serait équivalente financièrement (à fiscalité près).

Un exemple

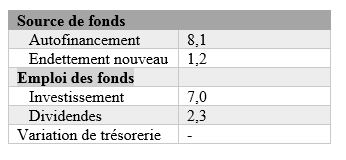

Un petit exemple le montre simplement. Voici une entreprise dont l’actif économique est de 100 et qui doit financer une croissance à 2 %. L’actif se déprécie au rythme de 5 % l’an. Il lui faut donc financer 7 d’investissement brut, permettant une croissance de 2 du stock de capital, qui s’établit en fin d’année à 102, et assurant les 5 d’usure du capital (amortissement).

Elle se finance pour 60 par dette au taux d’intérêt de 1,5 % (soit 0,9 de frais financiers) et pour 40 par fonds propres. Elle souhaite toujours garder ce levier d’endettement de 60 %. Supposons enfin qu’elle ait cette année une rentabilité brute de son capital (EBE ou EBITDA) de 9, soit un rendement brut de 9 %, une sorte de ROCE avant amortissement.

Le résultat net (l’impôt étant supposé nul) sera donc de : RN = 9 – 5 (amortissement) – 0,9 (frais financiers) = 3,1. L’autofinancement brut sera de 3,1 + 5 = 8,1.

Ajoutons enfin, on verra pourquoi par la suite, qu’elle a distribué des salaires pour 18 lors de l’exercice courant.

Comme l’entreprise souhaite conserver son levier de dette à 60 %, la dette financière nette s’accroit de 1,2 et passe à 61,2 (60 % x 102). Les fonds propres en fin de période devront rester dans la même proportion, soit : 40 % x 102 = 40,8. L’entreprise est donc en mesure de distribuer 2,3 de dividendes et de mettre en réserve le solde, soit 3,1 – 2,3 = 0,8. Elle distribue 74 % de son résultat, ce qui assure à ses actionnaires un rendement dividende de 2,3 / 40 = 5,7 %[2].

Le tableau de financement se présente alors ainsi :

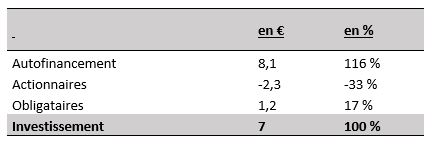

Autrement dit, voici une entreprise qui fonctionne normalement, et dont pourtant les actionnaires reçoivent un flux net de trésorerie de 2,3. Ce n’est pas le cas des créanciers qui mettent de leur poche pour 0,3. La structure du financement (voir tableau ci-dessous) sera très proche de celle qu’on constate pour les États-Unis dans le graphique plus haut.

Les sorts des actionnaires et des créanciers ne sont toutefois pas si différents. N’oublions pas que les créanciers prêtent à terme. Ils retirent donc leur fonds à échéance de l’emprunt. Les actionnaires « prêtent » leurs fonds sans limite de durée. Le dividende (ou le rachat d’action, comme par exemple lors d’une OPA faite sur l’entreprise dont ils détiennent les actions) est donc pour eux une forme de remboursement. N’oublions pas ensuite que si le taux de croissance était inférieur au taux d’intérêt, les créanciers recevraient aussi un flux net de revenus, comme le font aujourd’hui les actionnaires.

Où va l’argent ?

Où va donc l’argent retiré et non réinvesti en fonds propres, demanderez-vous ? Une économie en croissance crée chaque année un surcroît de valeur (de revenu), qui alimente pour partie la consommation, pour partie l’investissement (égal à l’épargne). Si notre entreprise ci-dessus n’est autre que l’économie française, le PIB de l’année sera de 18 pour la part salaires et 9 pour la part que les comptables nationaux désignent tout comme les comptables privés « excédent brut d’exploitation ». Soit 27 au total, en croissance de 2 % par rapport à l’année précédente et partagé 2/3 et 1/3 entre salaires et EBE. (On oublie ici allègrement le secteur public.)

Les investisseurs ont reçu des « revenus de la propriété », c’est-à-dire dividendes et intérêts pour resp. 2,3 et 0,9, soit 3,2 au total. Le revenu disponible brut des ménages, salariés et/ou investisseurs est de 21,2 (18 + 3,2). L’épargne nationale sera de 7 (égale à l’investissement), soit un taux d’épargne de 33 % (venant pour partie les salariés via les fonds de pension ou autres).

Voici donc comment on peut à la fois avoir des actionnaires qui reçoivent structurellement de l’argent en net de leur portefeuille action, tout en laissant les entreprises financer la croissance avec une structure de bilan équilibré.

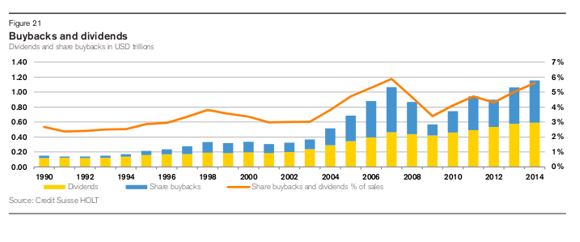

On s’interrogera dans un prochain billet de Vox-Fi pour savoir s’il n’y a pas des cas d’« excès » de distribution de dividendes pouvant hypothéquer la croissance, ceci à partir du graphique suivant, tiré de la même étude, et qui montre une jolie croissance depuis le début des années 2000. Il faudra pour cela quitter un peu la comptabilité et user d’un peu d’économie.

[1] Il y en aurait à la rigueur davantage si l’on devait prendre en compte qu’une partie des dividendes sont réinvestis sur des entreprises étrangères.

[2] En supposant, quand on donne ce chiffre, que la valeur boursière des actions est égale à l’actif net.

Cet article a été publié dans Vox-Fi le 21 septembre 2016.