Le versement des dividendes enrichit-il les actionnaires ?

Philippe Martinez, Secrétaire général de la CGT, nous a fait l’honneur d’utiliser des données publiées par la Lettre Vernimmen.net dans son entretien au Journal du Dimanche du 25 octobre[1] : « Il (François Hollande) a dit que son ennemi est la finance, mais les dividendes ont augmenté de 60 % en cinq ans ; (…) ».

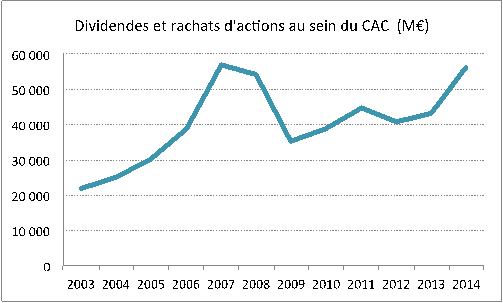

En effet, le journal Le Monde est allé vérifier les chiffres de Philippe Martinez et a bien constaté[2] que La Lettre Vernimmen.net de janvier 2015[3], dans sa publication annuelle sur le montant des rachats d’actions et des dividendes versés, les établissait à 56 Md€ en 2014 contre 35 Md€ en 2009, soit effectivement une progression de 60 %.

On passera sur le fait que si, au lieu de choisir l’année 2009, Philippe Martinez avait retenu l’année 2008, la progression n’aurait été que de 3 %, ou de – 2 % avec une base de comparaison en 2007. Un syndicaliste n’est pas supposé avoir la rigueur intellectuelle d’un chercheur.

Non, le vrai sujet est l’erreur fréquemment faite d’assimiler versement de dividendes et enrichissement des actionnaires. Rien n’est plus faux.

On peut le voir de trois façons :

Par un raisonnement par l’absurde : Si on s’enrichit en percevant des dividendes, on devrait s’appauvrir en n’en recevant pas. Et les actionnaires de Google ou de Critéo, groupes qui n’ont jamais versé de dividendes, devraient être fort à plaindre. Pourtant leurs cours de bourse a monté respectivement de plus de 1 570 % et de 17 % depuis leur introduction en bourse (en 2004 et 2013) ; et la valeur de leurs capitaux propres est un multiple de 5 fois de leurs capitaux propres comptables apportés par les actionnaires. C’est donc tout sauf un appauvrissement pour les actionnaires !

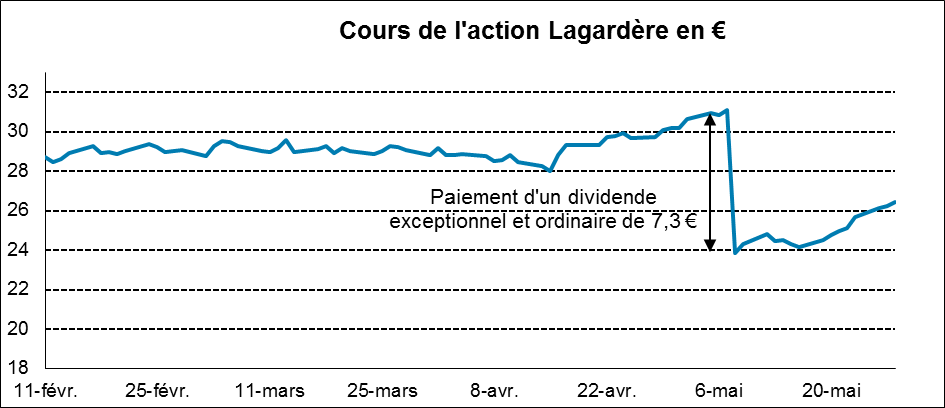

Par l’observation. Quand une entreprise verse un dividende à ses actionnaires, la valeur de son action baisse mécaniquement d’autant comme l’illustre le dividende exceptionnel de Lagardère en 2014 :

Pour les petits dividendes, il faut peut-être une loupe pour observer la baisse des cours qui peut être masquée par les variations quotidiennes. Mais elle est bien réelle.

Par le raisonnement. En effet l’entreprise qui verse un dividende se sépare d’un de ses actifs (de la trésorerie). Il est donc logique que la valeur des capitaux propres baisse d’autant, puisque l’entreprise en tant qu’entité s’est appauvrie du fait du versement d’une partie de sa trésorerie sous forme de dividende à ses actionnaires.

Autrement dit, au même moment où un virement représentatif du dividende arrive sur le compte en banque de l’actionnaire, qui enrichit celui-ci, l’actionnaire s’appauvrit du même montant par la baisse de la valeur de ses actions. Au total, en termes de valeur, le dividende est neutre pour lui, ce qui est logique puisque la société dont il détient une partie du capital lui transfère une partie de sa trésorerie. C’est donc pour lui poche gauche – poche droite. Il n’y a pas d’enrichissement possible ou de rémunération nette de ce fait.

C’est là où fondamentalement le dividende diffère du salaire, mis à tort sur un même pied d’égalité par la vulgate marxiste. Heureusement pour les salariés que nous sommes, à chaque fois que notre salaire mensuel est viré, nous ne nous appauvrissons pas immédiatement du même montant par ailleurs !

Si le dividende n’enrichit pas l’actionnaire, qu’est-ce qui l’enrichit ?

Le résultat net.

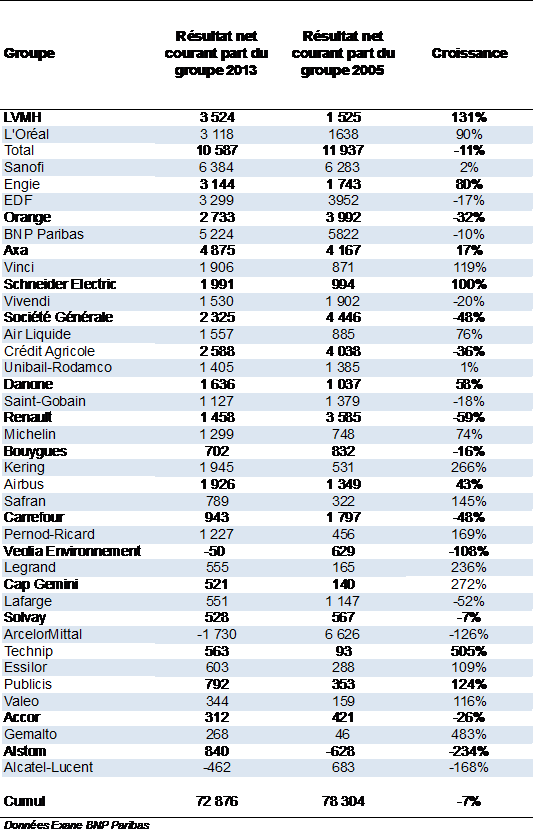

A cette aune, nous avons regardé la progression des résultats du CAC 40 entre 2005 et 2013. Pourquoi 2005 ? Parce que c’est une année assez éloignée maintenant (il faut laisser du temps au temps), moyenne entre les bas de 2002 et 2003 et les hauts de 2007 et 2008. Pourquoi 2013 ? Parce que c’est la dernière année que nous avons étudiée pour les bénéfices, qui donnent lieu à dividende en 2014, dernière année complète à ce jour.

En 2005, les membres du CAC 40 ont réalisé un résultat net cumulé de 78,3 Md€.

En 2013, les membres du CAC 40 ont réalisé un résultat net cumulé de 72,9 Md€, soit un recul de 7 %.

Et on n’oubliera pas que par construction les membres du CAC 40 regroupent les meilleurs élèves de la classe à quelques exceptions près. Que dire alors du reste des entreprises françaises ?

A côté de brillantes progressions des résultats (+ 100 % pour Schneider Electric, + 131 % pour LVMH, + 483 % pour Gemalto), on a des effondrements spectaculaires (- 48 % pour la Société Générale, – 52 % pour Lafarge, -59 % pour Renault), ArcelorMittal est lui passé de 6,6 Md€ de résultat net à – 1,7 Md€. Même en le retirant de l’échantillon, la progression des résultats nets du CAC 39 n’est que de 4 % sur 8 ans.

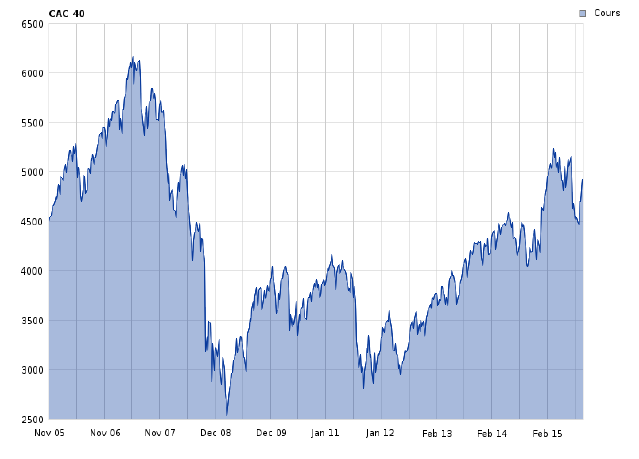

Et les investisseurs ne s’y trompent pas, eux qui valorisent aujourd’hui le CAC 40 à son niveau de fin 2005 :

Nous n’aurons pas la facétie de faire remarquer à Monsieur Martinez, comparant ce qui est comparable, c’est-à-dire l’enrichissement des uns (les salaires) avec l’enrichissement des autres (les résultats nets), que le recul des résultats nets du CAC 40 se compare avec une progression des salaires sur cette période. L’opposition du capital au travail fait partie des dogmes heureusement tombés en désuétude comme le démontre tous les jours les entreprises les plus performantes.

Rappelons enfin qu’une bonne politique de dividendes se juge à l’aune du taux de rentabilité marginal des investissements[4] et qui si une entreprise n’a plus d’opportunités d’investissements rentable, il ne sert à rien d’investir pour investir. Ce serait un gaspillage d’une denrée rare, l’argent, qui pourrait être beaucoup mieux utilisée ailleurs, dans d’autres entreprises ou dans d’autres secteurs, par exemple dans l’innovation et la croissance future comme nous le rappelle les jeunes pousses qui se créent tous les jours. Il lui vaut mieux donc distribuer ces liquidités excédentaires comme vient de le comprendre Google qui annonce un programme inaugural de rachats d’actions pour 5 Md$.

Ni totem, ni tabou, le dividende participe à une réallocation saine, via le système financier, des capitaux propres au sein de l’économie, de ceux qui n’en ont plus besoin au profit de ceux qui en ont besoin.

[1] Que vous trouverez au bout de ce lien.

[2] Dans un article que vous trouverez au bout de ce lien.

[3] Que vous trouverez au bout de ce lien.

[4] Pour plus de détails, voir le chapitre 40 du Vernimmen 2016