A propos des bons conglomérats

Le capitalisme fait montre d’une grande inventivité dans les formes juridiques et organisationnelles que prennent ses entreprises. Le conglomérat est l’une d’entre elles. Qu’il survive si longtemps est le signe qu’il dispose de certains avantages évolutifs. On s’en persuade à regarder les General Electric ou Berkshire Hathaway, mais aussi Siemens, Samsung ou d’une manière générale les Chaebol coréens ou les Kereitsu japonais. Même l’économie numérique fait naître de nouvelles formes de conglomérats : Priceline Group (États-Unis, qui possède en particulier Booking.com), Softbank (Japon), Naspers (Afrique du Sud), IAC Interactive (États-Unis) et Rocket Internet (Allemagne) en sont des exemples très vivaces. Il y a des échecs (voir le billet précédent de Vox-Fi) ; il y a aussi des succès.

On distingue parfois le conglomérat industriel et le conglomérat financier, le second cas recouvrant un ensemble de sociétés n’ayant que très peu voire aucune logique industrielle entre elles : aux États-Unis, General Electric et Berkshire-Hathaway sont les deux cas polaires. Mais la différence est tenue, de l’ordre du continu[1]. De même, on rencontre souvent le terme de « holding » à la place de conglomérat, un terme qui lui est largement synonyme. Comme ces deux termes sont assez dépréciés, on voit utiliser le terme plus politiquement correct de « sociétés d’investissement à capital fermé » ou pour faire court, sociétés d’investissement.

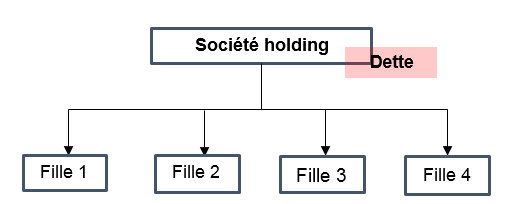

S’il faut décrire ce qu’est l’idéal-type du conglomérat, on reprendra le graphique ci-dessous :

avec les caractéristiques suivantes :

- Un marché interne des capitaux,

- Une circulation horizontale du cash-flow au travers du groupe (les filiales à profit financent les autres),

- Une dette levée au sommet, sans garantie sur les actifs en aval,

- Un marché du travail des dirigeants assez largement interne. La rémunération des dirigeants des filiales est payée le plus souvent en cash et non en actions de l’entité (sinon parfois en actions du holding).

- Les filles ont le statut de filiales, de succursales ou de simples divisions (business unit, profit center…), peu importe, mais c’est souvent le schéma de filiales qui domine (Pour l’activité à l’étranger, il faut en général des filiales).

- En général, les filiales sont détenues majoritairement, voire à 100%. Mais un holding à dominante financière pourra détenir des participations minoritaires.

- Et enfin, une structure de tête à capital fermé (close-end), en général société anonyme. Les actionnaires ne peuvent pas retirer leurs avoirs librement, mais uniquement par dividendes ou rachat d’action. D’où une contrainte de liquidité sur les titres, ce qui implique que l’entité est de préférence cotée en bourse[2].

Ce schéma a progressivement été battu en brèche dans les années 80. La raison majeure en est le fantastique développement des marchés financiers, surtout des marchés financiers de dette. Il est ainsi devenu possible assez facilement :

- De donner une vie financière aux filiales, quand elles sont assez grosses, directement par cotation en bourse,

- Pour les entités plus petites, de financer la filiale par apport direct de capital, fonds propres ou dette, à leur niveau.

La bourse est l’instrument adapté dans le premier cas ; le private equity et les sociétés d’investissement sont la manifestation organique dans le second. Un courant idéologique est venu pousser à cela dans les années 70 et 80 : la vision du shareholders’ value, insistant entre autres sur la nécessité de chasser les conflits d’agence où un management poursuit ses objectifs propres plutôt que ceux des actionnaires. Ceci veut dire ne pas se diversifier sans forte logique industrielle (logique du pure player), de ne pas chercher des synergies entre entités là où il n’y en a pas. En clair, permettre à l’actionnaire de faire directement l’allocation du capital entre entités, sans avoir besoin d’un étage intermédiaire le réalisant.

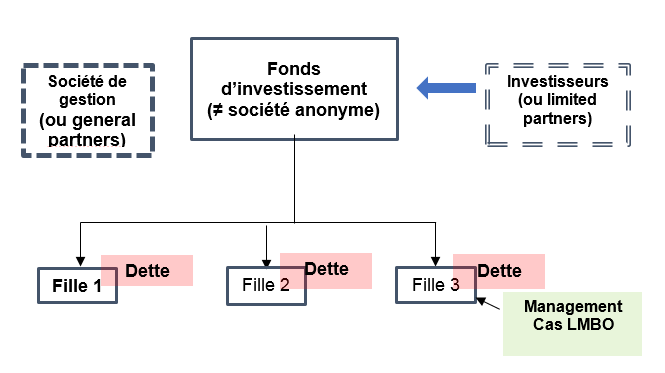

S’est alors progressivement substitué au conglomérat un nouveau schéma d’organisation des activités industrielles, celui du private equity, que traduit le graphique qui suit.

Et avec les caractéristiques suivantes :

- Autonomie stricte des filiales (pas de circulation horizontale du cash-flow),

- Le management de l’ensemble n’est pas logé dans la structure qui abrite les participations, mais dans une société de gestion (general partners)

- Le marché du capital est externe, notamment pour la dette, la maison mère n’assurant ni le financement ni les garanties du financement des « filiales ». La dette levée au niveau des filiales contribue à la discipline de gestion et à l’optimisation du cash-flow.

- Pas de circulation interne des managers. Le recrutement est en général externe (un facteur qui certainement a contribué à l’inflation salariale pour les dirigeants d’entreprise). En général le management est coactionnaire de l’entité et donc rivé à celui-ci.

- La société qui porte les participations est le plus souvent un fonds, c’est-à-dire une entité à capital ouvert (open-end). La liquidité ne s’organise pas sur un marché secondaire où les porteurs de part peuvent à tout moment céder à prix donné leur participation. Mais, à la différence d’un fonds commun standard ou d’une SICAV, des clauses de liquidité sont organisées : remboursement des parts par liquidité du fonds au terme d’une période donnée en contrepartie d’un blocage des fonds en cours de période. Il n’y a pas de dividendes versés aux partenaires du fonds.

Il est risqué de rester entre deux logiques : ni conglomérat, ni private equity

Au fond, le private equity est la forme moderne du conglomérat, particulièrement adaptée aux pays dont les marchés financiers (y compris le marché du capital privé) sont très développés. Le conglomérat est adapté dans le cas inverse. Ce n’est pas par hasard qu’il domine dans la plupart des pays émergents, dont le système juridique et les institutions ne permettent pas encore l’apparition d’un marché du capital très développé et sécurisé[3].

J’avais relevé, dans un article des Echos du 3 février 2015, que certains pays, dont la France, étaient en quelque sorte entre l’arbre et l’écorce : des marchés financiers déjà développés, qui plus est largement ouverts aux investisseurs étrangers en raison de l’absence de fonds de pension importants ou d’un investissement de l’assurance-vie en actions d’entreprise, mais dépourvus encore d’un tissu important de private equity et de venture capital, faute d’ailleurs de trouver un pool important d’investisseurs dans ces segments de marché. Ces pays subissent le diktat de la shareholders’ value, mais sans la capacité d’y substituer ni la bourse ni le private equity à large échelle, sauf pour les fonds d’origine étrangère.

Le cas emblématique est celui du conglomérat Alcatel-Alstom (qui pesait trois fois le poids de Samsung dans les années 80), exposé aux coups de boutoirs d’investisseurs activistes et du mécano industriel improvisé de l’État, et dont les morceaux se sont tristement évaporés depuis.

Frédéric Fréry, sur Xerfi du 14 mars 2017 (« Une réhabilitation stratégique des conglomérats ») résume excellement la logique à l’œuvre : les analystes et les fonds activistes perdent leurs repères habituels quand il s’agit d’évaluer un conglomérat et lui font subir une « décote de holding », ce qui veut dire que la valeur des participations est supérieure à la valeur financière de l’entité qui les regroupe. Cela déclenche des appels pour démembrer le holding, faire du « spin-off », « libérer de la valeur », au bénéfice des actionnaires en place.

Y a-t-il une supériorité du conglomérat ?

La question n’a pas de sens en soi, si on fait comme ici une analyse fonctionnaliste : la structure de propriété épouse les contraintes de l’environnement institutionnel et financier. Mais on peut revenir sur une similitude du private equity et du conglomérat : dans les deux cas, il y a une équipe de direction à la tête, juridiquement extérieure dans un cas, intérieure dans l’autre, qui a un talent spécifique pour retenir et surveiller des projets indépendants les uns des autres.

Si une telle équipe peut se constituer, il est rationnel pour des actionnaires individuels de profiter de cet expertise, et ne pas chercher à faire le choix de portefeuille par eux-mêmes. De plus, ils peuvent, par l’intermédiaire du holding, détenir des participations de contrôle dans les participations[4].

Dans ce cas, la forme conglomérale est assez efficace. Le mieux ici est de laisser parler Warren Buffett (dans sa lettre aux actionnaires de 2014) – qui revendique hautement le mot de conglomérat :

L’une des vertus annoncées du capitalisme est qu’il alloue efficacement des fonds. L’argument est que les marchés orienteront les investissements vers des entreprises prometteuses et les empêcheront vers ceux destinés à dépérir. Ceci est vrai : malgré tous ses excès, l’allocation de capitaux axée sur le marché est généralement bien supérieure à toute alternative.

Il trouve cependant deux raisons qui obligent à nuancer cette affirmation :

Néanmoins, il y a souvent des obstacles au mouvement rationnel du capital. […] Un PDG avec un capital employé dans une opération en déclin choisit rarement de redéployer massivement ce capital dans des activités non liées. Une restructuration de ce type nécessiterait habituellement que les associés de longue durée soient licenciés et que les erreurs soient admises. En outre, il est peu probable que le patron de l’entité soit le gestionnaire que vous souhaiteriez voir faire le travail de redéploiement, même s’il était enclin à l’entreprendre.

[…] En outre, nous ne souffrons par de biais créés par des liens historiques avec une industrie donnée et ne sommes pas soumis à des pressions exercées par des tiers qui ont intérêt à maintenir le statu quo. C’est important : si les chevaux avaient contrôlé les décisions d’investissement, il n’y aurait pas aujourd’hui d’industrie automobile.

Et, deuxième raison, il y a un avantage d’ordre fiscal qui n’est pas négligeable, y compris aux États-Unis : la remontée de fonds des entreprises moins profitables vers celles qui le sont davantage subit la fiscalité des dividendes ou des rachats d’action. Au sein d’un holding, via la fiscalité mère-fille – qui existe en France de façon efficace, mais pas dans d’autres pays – ces flux se font en franchise d’impôts ou quasi.

Il en ajoute une troisième, un peu coup de pied de l’âne, à savoir le coût des intermédiaires pour faire cette réallocation sur un marché financier :

Même les investisseurs institutionnels libres d’impôt font face à des coûts importants [quand ils tentent de déplacent le capital]. Beaucoup de bouches, avec des goûts coûteux, réclament à être nourries – parmi eux des banquiers d’investissement, des comptables, des consultants, des avocats et de tels ré-alloueurs de capital.

Le private equity, sous la forme de fonds d’investissement, a cette même capacité que le conglomérat : l’équipe de gestion joue le rôle que joue la direction générale d’un conglomérat. Mais elle a deux fortes limitations :

- Le coût très élevé des services de management qu’elle rend. Il s’est imposé une convention sur le marché, celle du 2% / 20%[5], qui est celle du capital ouvert. Phalippou et Gottschalg (2009) ou Kaplan et Strömbert (2009) montrent[6] que les performances des entreprises sous private equity sont supérieures (y compris à risque financier identique) que les entreprises du S&P 500, produit peut-être de la qualité de gestion des managers du fonds et de la « discipline créatrice » exercée par la contrainte de cash-flow. Par contre, les performances des fonds pour les investisseurs sont inférieures ou égales à celles du marché : nette de commissions, la performance est 3% inférieure au S&P 500.

- Elle ne peut pas assurer en continu la liquidité des investisseurs qui la financent. Leurs fonds sont bloqués pendant la période d’activité du fonds et libérés en une fois au moment de sa liquidation. Autrement dit, le private equity n’est pas en mesure de porter des participations à très long terme. C’est illogique : quand on détient un business qui rapporte plus que le coût du capital, pourquoi le vendre ? Passer la main à un autre fonds d’investissement (un LBO dit secondaire) est possible, mais avec des frottements importants.

Or, cette continuité dans la gestion est un gage de confiance entre le dirigeant de la participation détenue et la société d’investissement. Warren Buffett illustre à merveille à quel point cette confiance lui permet de racheter des affaires sans avoir à passer par l’intermédiaire d’une vente aux enchères.

Ces deux éléments, durée et confiance, sont à la base du succès des sociétés d’investissement qui réussissent. La réussite, dans cette hypothèse, doit s’accompagner d’une communication financière conforme aux atouts spécifiques du conglomérat :

- La liquidité passe par le marché secondaire et non par des dividendes ou rachat d’actions,

- Les investissements doivent être portés tant qu’ils rapportent (un rendement d’exploitation supérieur au coût du capital)

- La logique est de privilégier la croissance et l’autofinancement en est l’instrument.

Warren Buffett mentionne ce moment de bascule que rencontre toute société d’investissement qui se développe : encore de petite taille, elle privilégie les affaires pas chères, en dessous de leur valeur intrinsèque ; mais, devenue plus grosse, elle doit rechercher des cibles plus grosses, à fort potentiel mais payées au vrai prix de marché. Comme il le dit fréquemment : « il vaut mieux acheter des affaires formidables à un prix correct que des affaires correctes à un prix formidable.

Il y a eu dans le passé français d’après-guerre deux sociétés d’investissement ou conglomérats qui répondaient au profilage ainsi défini : la CGE (d’où est sorti Alcatel-Alstom) et la Générale des eaux. Elles ont été mises à bas pour différentes raisons : l’étroitesse du marché financier français, les attaques sous le couvert de shareholders’ value venues d’investisseurs anglo-saxons, l’hubris de certains dirigeants venus de la sphère d’État, enivrés de se voir reconnus par Wall Street au-delà de leur petit cercle du Corps des mines ou de l’ENA. Dans leur fonction de banque d’affaires, les holdings Suez et Paribas jouaient un peu aussi ce rôle. La complète transformation du monde bancaire les a éliminés de ce champ d’activité. On peut regretter que cette forme efficace ne survive que très peu en Europe, via des sociétés qui semblent restreindre leur potentiel de croissance et qui restent davantage des titres de revenu plutôt que de croissance. Les contraintes et habitudes institutionnelles semblent encore très dures à franchir.

[1] Si ce n’est, au sens strict, dans le cas d’un conglomérat qui opère dans l’industrie financière, du type Citigroup ou même BNP Paribas.

[2] Il y a des exceptions, notamment dans le cas de groupes familiaux capables de rester entièrement privés (les frères Koch aux États-Unis).

[3] Voir à ce sujet, Meunier F., 2013, « Le retour du conglomérat et sa possible convergence avec le private equity », Revue Française de Comptabilité, n°463, mars 2013.

[4] Si cette équipe a un savoir-faire reconnu, il n’y a pas de raison financière pour qu’il y ait une décote entre la valeur de l’actif net (réévalué) du holding coté à la tête du groupe et le cours de bourse. La décote se justifie, en langage optionnel, par la perte de flexibilité dans les mouvements au sein du portefeuille (par rapport à une Sicav par exemple), mais est contrebalancée par des avantages financiers spécifiques. Voir ci-après.

[5] 2% de commissions sur les fonds gérés, 20% de la plus-value au-delà d’un étalon normatif de rentabilité, souvent de l’ordre de 5 à 8%.

[6] Voir Phalippou, Ludovic and Olivier Gottschalg, 2009, « The Performance of Private Equity Funds », The Review of Financial Studies, Vol. 22, Issue 4, pp. 1747-76, April ; et Kaplan Steven N. and Per Stromberg, 2009, « Leveraged Buyouts and Private Equity, » Journal of Economic Perspectives, vol. 23(1), pages 121-46, Winter.

Vos réactions

Salut j’aimerai savoir comment un conglomérat paye t’il ses dettes auprès de ses créanciers? ,si c’est via l’ensemble de toutes ses filiales ou via la filiale qui a besoin de financement?

moderated