Ces taux d’intérêt qui ne veulent pas remonter !

Les marchés financiers sont incorrigibles : d’un côté, ils attendent de la banque centrale des États-Unis, la FED, qu’elle remonte ses taux après la longue période de taux d’intérêt proches de zéro. En effet, l’économie américaine va mieux et les analystes soulignent les dangers de taux bas pendant trop longtemps : certes, cela stimule le crédit, mais comme l’investissement ne redémarre pas vraiment, tout cela se déverse en achats spéculatifs d’actifs financiers, avec la formation de bulles qui embarquent les marchés boursiers sur des montagnes russes. De l’autre, ils craignent la remontée des taux : cela peut déstabiliser les marchés des pays émergents, qui risquent de subir d’un seul coup une fuite des capitaux vers la zone dollar ; cela peut renvoyer vers la stagnation des économies encore fragiles, mal relevées de l’énorme crise ouverte en 2008.

Et donc, quoi que la FED fasse, laisser les taux là où ils sont comme elle l’a décidé le 17 septembre, ou les monter, les marchés font la grimace.

Mais pourquoi ne pas oser la question provocante : et si les taux d’intérêt ne voulaient tout simplement pas remonter ? C’est-à-dire, si même la FED décidait de remonter les taux, le pourrait-elle et le voudraient-ils ? Bien-sûr, elle contrôle, bien qu’imparfaitement, les taux à court terme, mais qu’en est-il des taux longs ? Et à supposer même qu’elles contrôlent ces derniers, est-ce souhaitable ?

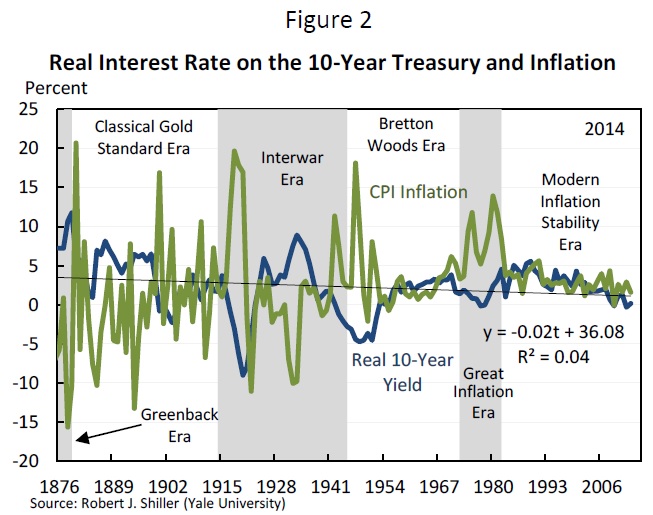

Il existe un fort courant parmi les économistes pour plaider cette idée de taux bas. Le constat de départ est que, vus sur une très longue période (en pratique depuis 1876 aux États-Unis dans le graphique ci-dessous), les taux réels, c’est-à-dire corrigés de l’inflation, n’ont fait que décliner en tendance, ceci bien-sûr avec des hauts et des bas autour de la tendance. (Attention dans la lecture du graphique que le trait central n’est pas horizontal, mais montre une baisse persistante sur la longue durée.)

C’est ce fait majeur qu’il faut expliquer. Parmi la myriade d’explications que les économistes savent trouver, il en ressort deux plus spécialement convaincantes. Les voici. La première attribue les taux bas à des perspectives de croissance et de productivité beaucoup plus basses dans la période récente et probablement dans le futur (thèse du ralentissement technologique) ; la seconde à un excès structurel d’épargne par rapport à l’investissement (thèse de l’excès d’épargne). Le nom de l’économiste Robert Gordon, de Chicago, est rattaché à la première thèse, celui de Lawrence Summers, ancien secrétaire d’État au Trésor américain, à la seconde[1].

Le ralentissement technologique

La thèse peut surprendre et même choquer. Ne vit-on pas aujourd’hui entourés d’innovations techniques stupéfiantes : internet, les supraconducteurs, l’impression 3D, les robots, les ordinateurs de plus en plus puissants, la révolution du e-commerce, l’iPhone, etc. ? Comment est-il possible de parler dans cette tourmente de ralentissement de l’innovation ? N’est-ce pas d’ailleurs paradoxal d’affirmer que le progrès se ralentit au moment où on clame de toute part les dangers que ces innovations font porter sur les emplois et donc sur le chômage.

Robert Gordon ne nie pas qu’il y ait progrès ; il dit simplement qu’il faut prendre la mesure de ce que représentaient les progrès techniques des décennies passées et qu’à cette aune, les progrès récents, si spectaculaires qu’ils paraissent, sont plutôt pâlichons. Sans même parler de ce qu’on appelle la première révolution industrielle, celle basée sur le pétrole et le charbon, la seconde révolution industrielle, venue avec l’électricité, apportait avec elle le téléphone, la radio, la télévision, le moteur à explosion et la voiture, la maîtrise des maladies infectieuses, etc. Sait-on par exemple qu’une invention toute bête comme l’ascenseur (qui n’est rien d’autre qu’un moteur électrique mis sur une poulie) a permis en pratique l’invention du gratte-ciel, c’est-à-dire de doubler, tripler la densité des villes, avec tous les effets induits de cette proximité spatiale ? Ou, pour faire une sorte de sondage, que répondrait aujourd’hui celui à qui on proposerait de choisir entre l’invention tout à fait médiocre du tout-à-l’égout – qui permet les toilettes à l’étage, apparues il y a un peu plus d’un siècle –, et son iPhone chéri ?

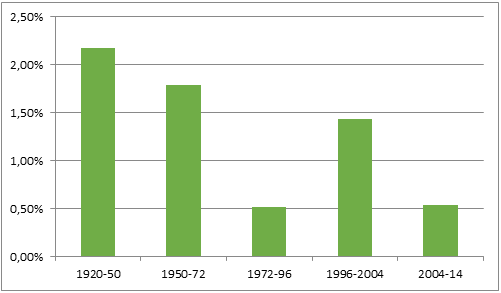

En tout cas, les chiffres parlent. Voici une mesure (la moins mauvaise que nous puissions avoir, appelée « productivité totale des facteurs ») du progrès technique annuel par période depuis 1920, c’est-à-dire sur une durée de près d’un siècle :

| 1920-50 | > | 2,17% |

| 1950-72 | > | 1,79% |

| 1972-96 | > | 0,52% |

| 1996-2004 | > | 1,43% |

| 2004-14 | > | 0,54% |

On constate bien une remontée à la fin des années 90, qui est l’effet de l’introduction des ordinateurs qui ont en effet révolutionné le travail de bureau, mais, depuis lors, malgré les Facebook et autres Google, un maigre 0,54% l’an. On peut invoquer des problèmes de mesure statistique, notamment des prix, on va le voir dans un instant – la remarque est juste –, mais il y a peu de raisons de penser que les mêmes problèmes de mesure étaient absents dans le passé. À erreur de mesure identique, il y a quand même une tendance déclinante du progrès technique.

Pourquoi cela affecte-t-il les taux d’intérêt réels ? L’impact se fait sentir au travers de la croissance. Moins de progrès technique, à démographie inchangée, cela signifie moins de possibilité de croissance, du moins pour les pays qui sont déjà à la frontière technologique, c’est-à-dire les grands pays avancés d’Amérique et d’Europe occidentale. Les autres pays peuvent poursuivre une croissance plus forte, mais simplement parce qu’ils sont en période de rattrapage, consistant à importer des technologies existantes, et, cas de la Chine, à les répliquer à échelle plus vaste. Or, si l’économie croît moins vite, le « rendement » global du capital est lui aussi moindre et donc, tous les taux de rendement, dont les taux d’intérêt sur les titres de dette, sont en gros orientés à la baisse. C’est donc la première explication des taux bas.

La thèse de l’excès d’épargne

Cette seconde thèse nous conduit à Keynes, toujours bien vivant, ou plus précisément à Alvin Hansen, un de ses brillants épigones aux États-Unis qui écrivait dans l’immédiat avant-guerre, en 1939. Il prédisait une « stagnation séculaire », ce qui avouons-le était assez mal vu puisque cela a précédé, aux 5 années de la guerre près, les trop regrettées Trente glorieuses. Mais cela ne condamne pas forcément le raisonnement, la guerre ou le boom démographique d’après-guerre ne pouvant de bonne foi figurer dans son modèle. Toujours est-il que cette thèse connait un regain de faveur ces derniers temps.

Que dit-elle ? En gros, que le comportement d’épargne des agents de l’économie, ménages ou entreprises, reste inchangé, qu’il y a beaucoup de liquidité dans les économies notamment en raison des politiques monétaires assez laxistes. Mais par contre, que les montants d’investissement restent bas. Et ceci ne concerne pas que la France, malgré les reproches dont on accable son gouvernement : le constat est le même dans tous les pays développés.

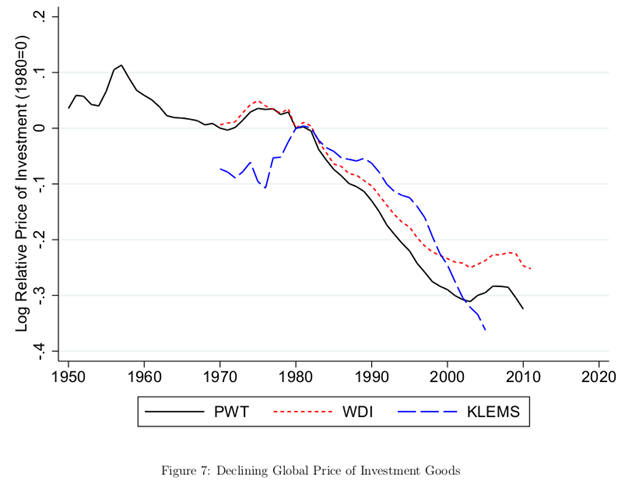

Une des raisons est à rechercher dans les prix de l’investissement. Il en couterait moins cher qu’avant d’investir, ce qui veut dire que beaucoup d’entreprises sont en mesure de conserver leur rythme de croissance avec un budget d’investissement considérablement moindre.

Le graphique qui suit illustre cette idée. Il est extrait d’une longue étude faite en 2013 par deux universitaires de Chicago[2]. Il fait figurer la variation sur longue période du prix des biens qui composent l’investissement (selon trois approches, mais c’est secondaire pour notre propos, les courbes étant les mêmes). On note la chute en piqué depuis la décennie 1980. En gros, un euro dépensé en investissement permet d’acheter beaucoup plus qu’avant en biens d’équipement.

On attribue cela à l’introduction de l’informatique, matériel et logiciel, et au choc sismique que la baisse continuelle des prix provoque dans les couts de l’investissement, ainsi que dans les processus de production. On peut comparer Valeo, une entreprise de plus de 90 ans d’âge, qui a bâti des usines, a un personnel nombreux et qui vaut 11 Md€ en Bourse. Et une autre, Mobileye, entreprise israélienne qui équipera bientôt en caméra les automobiles : elle est bâtie à partir de rien, avec un investissement microscopique, et vaut en Bourse… 11 Md$. Sans doute, les marchés exagèrent et la valeur peut faire bulle de savon, mais reste le fait incontournable que l’investissement consenti par Mobileye est proche de zéro. Une meilleure utilisation des biens d’équipement, voitures, bureaux, équipements, dans ce que les Américains appellent la « sharing economy » et que par respect pour la valeur très chrétienne de partage on préfèrera appeler ici l’ « économie collaborative », est un facteur qui joue aussi son rôle.

Sachant donc que la baisse du cout de l’investissement ne signifie pas que le désir d’épargne ait baissé, on voit donc apparaitre – c’est ce que dit la thèse — un excès structurel d’épargne à l’échelle mondiale, un savings glut comme le pronostiquait Ben Bernanke, l’ancien gouverneur de la FED, trop d’épargne chassant trop peu d’investissement. Le mécanisme nous ramène directement à Keynes. Bien-sûr qu’ex-post, une fois l’équilibre trouvé, l’épargne égalise toujours comptablement l’investissement. Mais qu’en est-il avant ? L’insuffisance d’investissement au regard de la volonté d’épargne signifie une demande et donc une production et donc un revenu, en baisse en cours du processus d’équilibre. C’est cette baisse du revenu, c’est-à-dire du PIB, qui ajuste l’épargne à la baisse. C’est la demande qui fait l’offre. On voit que Hansen reprend exactement le raisonnement keynésien, mais l’applique à l’analyse de long terme, alors que Keynes se limitait à la régulation cyclique de l’économie.

Comment corriger cela, nous dit Larry Summers ? Il faut que l’investissement remonte et en particulier, il faut que les taux d’intérêt réels baissent jusqu’à rééquilibrer à la hausse l’investissement et à la baisse l’épargne. (C’est la réponse néoclassique à la thèse de Hansen.) Pourquoi l’ajustement ne se fait-il pas ? Parce que les taux d’intérêt réels sont déjà au plus bas et ne peuvent plus être poussés à la baisse, sauf à accepter, et on ne sait trop comment, des taux d’intérêt négatifs, ou bien voir revenir l’inflation. L’exemple du Japon est là pour le montrer, et l’Europe, ce nouveau Japon, le montre peut-être là aussi : c’est plus de deux décennies au Japon où les taux d’intérêt réels sont à zéro, sans que la croissance pointe le bout de son nez.

Ce n’est pas un schéma très gai qui est dessiné ici, une sorte de nouveau pessimisme à la Malthus. On espère que cette prévision ne vaut pas plus que celle que faisait Hansen en 1939. En tout cas, il faut être prudent si l’on veut remonter de force les taux d’intérêt. Et peut-être, nous dit Summers, mais également le FMI (pas n’importe qui, donc !), relancer certaines dépenses publiques, par exemple aux États-Unis ou en Allemagne, deux pays qui en ont la capacité et le besoin, dans les projets d’infrastructure.

[1] On trouvera un bon exposé de la thèse de Summers dans son blog (larrysummers.com) qui reprend un discours tenu à l’Université de Princeton en février 2015 : « Reflections on Secular Stagnation ». La thèse de Robert Gordon se trouve sur Internet à l’adresse est exposé sur internet en cherchant : « Is US economic growth over ? ».

[2] Karabarbounis et Neiman, sur http://faculty.chicagobooth.edu/brent.neiman/research/KN.pdf.

Cet article a été publié une première fois sur Vox-Fi le 25 janvier 2016