Chine, Japon. Vivre avec une population en baisse

La nouvelle frappe. La Chine amorce son déclin démographique. D’où la question, un peu inhabituelle chez les économistes : quelle croissance économique quand la population baisse ?

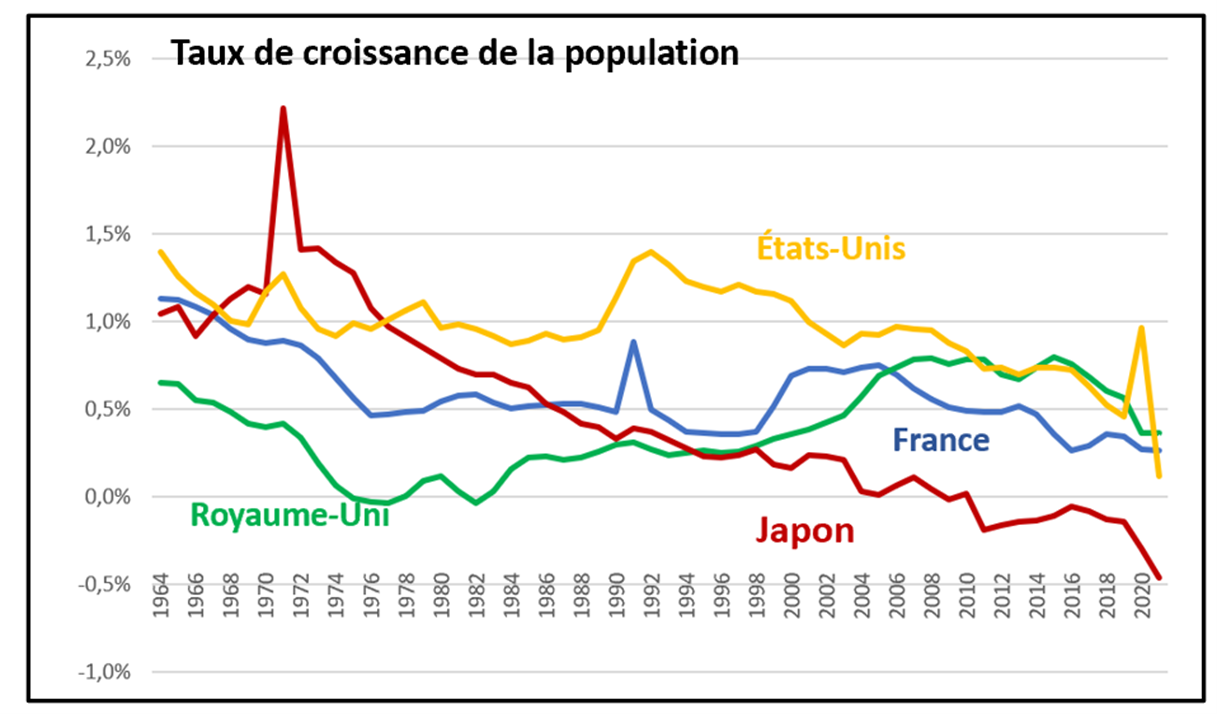

Et on se reporte alors immédiatement au cas d’un pays qui connaît depuis de longues années un déclin de sa population par baisse de sa natalité, et qui refuse à ce jour l’immigration. Il s’agit du Japon. Ci-après l’évolution du taux de croissance de sa population (en rouge), en le comparant à celui de la France (bleu), du Royaume-Uni (vert) et des États-Unis (jaune), selon les chiffres de la Banque Mondiale. Parti du plus haut au début des années 60, le taux japonais n’a fait que décliner. Il a été nul dès 2004, négatif dès 2011 et il ressort à -0,5 % pour l’année 2021.

On note au passage que la croissance démographique du Royaume-Uni a dépassé celle de la France au cours des années récentes, alors que son taux de fécondité lui est inférieur : c’est le résultat d’une politique d’immigration sensiblement plus ouverte, du moins jusqu’au renversement lié au Brexit. Il en irait de même de l’Allemagne.

Le taux de fécondité du Japon (nombre d’enfants par femme en âge de procréer au long de sa vie) s’établit à 1,34 en 2020, ce qui montre que, passés les effets d’inertie, le rythme de décroissance est destiné à baisser encore (encadré).

Pour les polars parmi les lecteurs Vox-Fi, comment passe-t-on – grossièrement – du taux de fécondité au taux de croissance ? On sait d’abord que le taux de fécondité à croissance nulle (en régime permanent) est de d’ordre de 2,1 par femme, sachant qu’il nait moins de filles que de garçons. Pour un individu moyen (homme et femme), sa descendance est donc, dans le cas du Japon, de 1,34 / 2,1 = 0,63. Si l’âge moyen de reproduction est de 28 ans, le facteur de croissance est donc la moyenne sur 28 ans de ce dernier chiffre, soit 0,63^ (1/28) = 0,984. Le taux de croissance de la population (à régime permanent) est donc de -1,6 %.

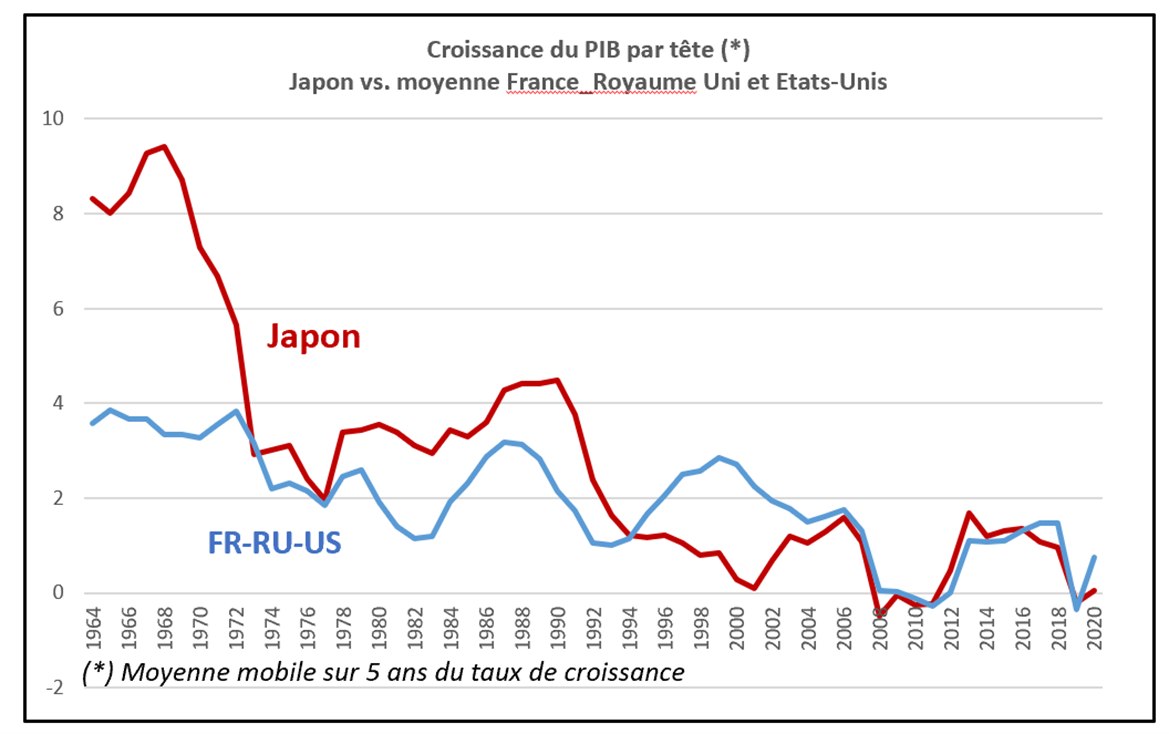

Comment vit-on avec une population qui baisse de 0,5 % l’an ? Reconnaissons que le Japon ne s’en sort pas mal. La croissance de son PIB par tête est dans la norme des autres grands pays. Le graphique qui suit fait la comparaison avec les trois autres pays (pris en moyenne) du précédent graphique, c’est-à-dire France, Royaume-Uni et États-Unis. Pour éviter les secousses d’une année à l’autre, les taux de croissance sont lissés sur 5 ans.

En gros, depuis que sa démographie est nulle ou négative, la croissance par tête du Japon (c’est-à-dire quelque chose proche de la productivité globale des facteurs) est identique à celle des trois pays de référence. En fait, le pays reste fantastiquement exportateur, l’innovation se poursuit, la qualité de formation est excellente et l’État poursuit de longue date une politique de stimulation de la demande (qui porte la dette publique à 240 % du PIB, un ratio toujours accepté par les marchés financiers).

Avant de dire un mot de la Chine, il faut lister les principaux facteurs qu’on devrait voir à l’œuvre dans une économie structurellement en baisse démographique :

- À l’évidence, une structure par âge de la population très différente : un poids plus faible des jeunes (ce qui économise en frais de formation) et des adultes actifs ; par contre, un poids beaucoup plus grand des seniors inactifs. L’effet global est une baisse du taux d’activité, ce qui oblige à des gains de productivité pour financer les inactifs, jeunes et surtout seniors. À défaut, la population enregistre une baisse du niveau de vie moyen, et donc des fortes tensions sur le partage du revenu national. (Le Japon connait depuis une dizaine d’années une hausse de son taux d’activité, par recul de l’âge de départ en retraite. À 54,6 % en 2021, bien en dessous de celui de la France, il faut le noter, il ne fait que rejoindre le niveau qu’il avait en 1997.)

- Les systèmes de retraite sont donc mis sous pression tout au long de la transition. C’est le cas quel que soit le mode de financement, capitalisation comme répartition, car, face à de tels chocs, ces modalités sont secondaires face à cette contrainte comptable de base : moins de bras qui travaillent pour nourrir des bouches plus nombreuses.

- Pour dissiper un mauvais raisonnement sur la capitalisation, si les ratios boursiers restent identiques, la capitalisation financière de l’économie évolue en gros comme le PIB. Si celui-ci baisse, celle-ci baisse aussi et les droits financiers à disposition des retraités suivent le même chemin. Toutes choses égales par ailleurs, le pouvoir d’achat des retraités baisse, sauf à changer les paramètres des contrats de capitalisation, chose tout aussi stressante socialement que dans le cas de la répartition, la France en sait quelque chose en ce moment. Reste la possibilité d’investir en actifs financiers de pays à forte croissance, pour tirer parti de leur démographie. Mais le mouvement de ralentissement de la population est mondial, et on voit mal les épargnants japonais investir sur les bourses du Tchad, du Burkina Faso et du Niger pour récupérer un potentiel de croissance.

- La structure de la demande est donc bouleversée : moins d’investissement, puisque le taux de croissance baisse (si celui-ci devient négatif, alors on assiste à un désinvestissement net : chaque année, le flux d’investissement ne remplace pas l’usure du capital) ; moins d’immobilier en particulier (ou un espace immobilier plus vaste par personne, ce qui sera accueilli volontiers par la population japonaise dont les logements sont en général exigus).

- La part des services dans le PIB va croître : plus de santé, plus de soins à domicile, plus de concerts classiques, moins de musique rock ; celle des biens manufacturés (voitures, boissons, habits…) va décroître.

- D’autres facteurs apparaissent, notamment du point de vue écologique (un bon service rendu à la planète ?) et géopolitique (surtout si le rythme de déclin démographique diffère selon les continents), ce qui nous amène à la Chine.

Et la Chine ?

Le dernier taux de fécondité enregistré est de 1,18 en 2020, ce qui, si l’on en croit l’encadré plus haut, correspond à une population qui fond à un rythme de 2 % l’an (en régime permanent). Dit autrement, si les gains de productivité sont inférieurs à 2 % (ce qui serait une performance bien au-dessus de ce qu’elle est en Europe et aux États-Unis), la croissance sera négative. Le cas est renforcé par l’excès, d’environ 40 millions, de la population masculine par rapport à la féminine, résultat de la politique de l’enfant unique, qui poussait les ménages à privilégier les naissances de garçons.

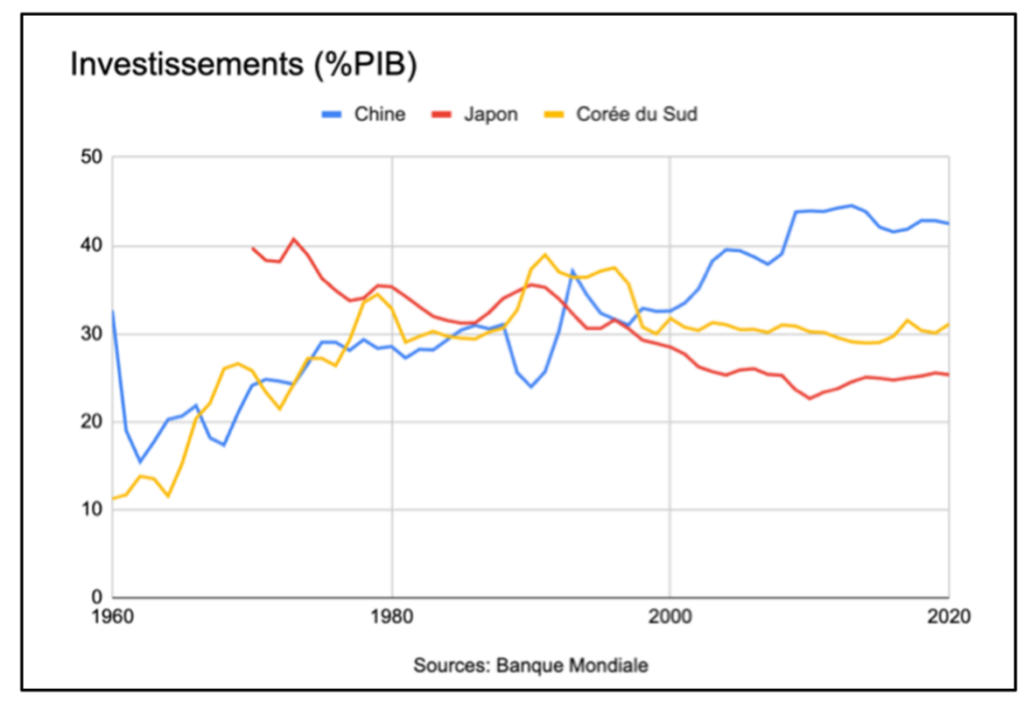

Or, les systèmes de sécurité sociale de la Chine ne sont pas prêts. La croissance repose abusivement, et de plus en plus, sur l’investissement, comme l’indique le graphique ci-dessous tiré d’une récente note de BSI Economics sur la conjoncture chinoise. Les exportations n’auront pas le dynamisme d’antan, en raison de la politique des blocs qui s’est insidieusement mise en place, largement par la faute d’une politique inconsidérément « assertive » de la Chine sur la scène internationale.

Le rebasculement vers la demande interne des ménages sera difficile d’autant plus que le secteur privé est endetté à des niveaux records (200 % du PIB). La crise immobilière ne peut aisément muter en crise financière, et aura plus de chance de le faire si la demande des logements s’affaisse. Enfin, le pays est un géant en matière de production manufacturière, beaucoup moins en matière de services.

Voici une série de points noirs difficiles à gérer politiquement. La Chine est loin de bénéficier du consensus social qui règne au Japon. Le Parti communiste a toujours misé sa stabilité au pouvoir sur la croissance, une promesse d’un futur meilleur qu’il a jusqu’ici tenue, fidèle en cela à la promesse marxiste initiale. Quid si ce pacte implicite avec la population se rompt ? L’incertitude s’accroît pour la Chine, ce qui veut dire qu’elle s’accroit pour le monde entier, surtout avec un leadeur aussi erratique qu’elle vient de reconduire à sa tête.