Du contrôle de gestion au performance management : Le pilotage des performances extra-financières (3/4)

Cette série de quatre articles a pour objet d’identifier les nouvelles méthodes et systèmes de pilotage des performances des entreprises innovantes et/ou socialement responsables, d’analyser leurs différents processus de phygitalisation, de modélisation stratégique et de déclinaison dans le temps et dans l’espace. Pour lire le deuxième article, cliquer ici.

Le pilotage des performances est de plus en plus influencé par les dispositions relatives au développement durable et à la responsabilité sociale, sociétale et environnementale de l’entreprise. Power (2004) distingue trois types d’audit applicables aux entreprises socialement responsables : l’audit des certifications (conformité aux normes), l’audit éthique (respect des chartes et des règlements) et l’audit des risques (avec notamment l’application du référentiel COSO II[1]). Ces actions contribuent notamment :

- à l’audit environnemental (règlement CEE n°1836/93 du Conseil de 1993), qui impose « une évaluation périodique et systématique, documentée et objective de l’organisation, des systèmes de gestion et de la performance des équipements mis en place pour assurer la protection de l’environnement ». Cet audit vise à améliorer les performances d’une organisation par la maîtrise de ses impacts environnementaux. Il doit se plier aux règlements (EMAS), aux normes (ISO et BS) et aux bonnes pratiques ;

- au reporting intégré (financier et extra-financier), rendu obligatoire pour les entreprises cotées en bourse et/ou de plus de 500 salariés (article 225 de la loi Grenelle 2 de 2010 et directive européenne de 2014). L’Autorité des Marchés Financiers préconise une « démarche d’intégration permettant aux investisseurs de mieux appréhender la stratégie de création de valeur et la performance globale de l’entreprise ».

Le cadre de reporting le plus appliqué est celui de l’IIRC[2] (2013), qui propose un « guide du reporting intégré », dont l’objet est de mieux « mesurer la capacité d’une organisation à créer durablement de la valeur pour elle-même et son écosystème ». Cette valeur (créée ou détruite) correspond à la variation (positive ou négative) du capital de l’entreprise, qui couvre ses patrimoines financier, manufacturier, humain, intellectuel, naturel, social et environnemental. La valorisation de ce capital implique de pratiquer une gestion intégrée, alignant le modèle d’affaires, un management « écoresponsable » et les performances « globales » de l’entreprise, sur sa stratégie socialement responsable. Cet alignement exige une conformité des activités et de l’organisation de l’entreprise aux règles et aux normes Environnementales, Sociales et de Gouvernance (ESG), définis par des institutions internationales et nationales, publiques et professionnelles. Il repose également sur une « cartographie des parties prenantes » (définis comme des « acteurs d’un écosystème impliqués par les activités de l’entreprise »), et sur la construction d’une « matrice de matérialité », destinée à hiérarchiser les facteurs qui impactent le capital de l’entreprise et de son écosystème. La matérialité recouvre « la faisabilité (ou la soutenabilité) des actions à mettre en œuvre pour maitriser leurs enjeux et leurs impacts sur la capacité de l’organisation à créer, préserver ou éroder de la valeur pour elle-même, ses parties prenantes et la société toute entière ». Le processus d’intégration du reporting préconisé par l’IIRC doit suivre 5 étapes centrées sur le (ou les) modèles d’affaires de l’entreprise:

L’IIRC souligne l’importance de la connectivité entre les acteurs et les facteurs de création de valeur. Il définit la connectivité comme « un récit exhaustif de génération de la valeur, couvrant les associations, corrélations et dépendances entre les éléments qui présentent un caractère important au regard de la capacité de l’organisation à générer de la valeur au fil du temps ».

Les entreprises classent leurs parties prenantes suivant leurs types de relations (directes ou indirectes, comme Carrefour), leurs positionnements (internes ou externes, comme Total) ou leurs sphères d’influence (comme Danone), mais aussi, suivant leurs niveaux d’engagement dans les activités de l’entreprise, les opportunités ou les risques qu’elles présentent.

La matrice de matérialité classe les enjeux sociaux et environnementaux en fonction de leurs impacts respectifs sur les parties prenantes et sur l’entreprise. Sa construction est en principe issue d’un dialogue avec ces dernières. Elle vise à sérier les enjeux stratégiques, externes, internes et locaux, en fonction des risques pour les parties prenantes et des impacts des projets sur les performances et la valeur de l’entreprise.

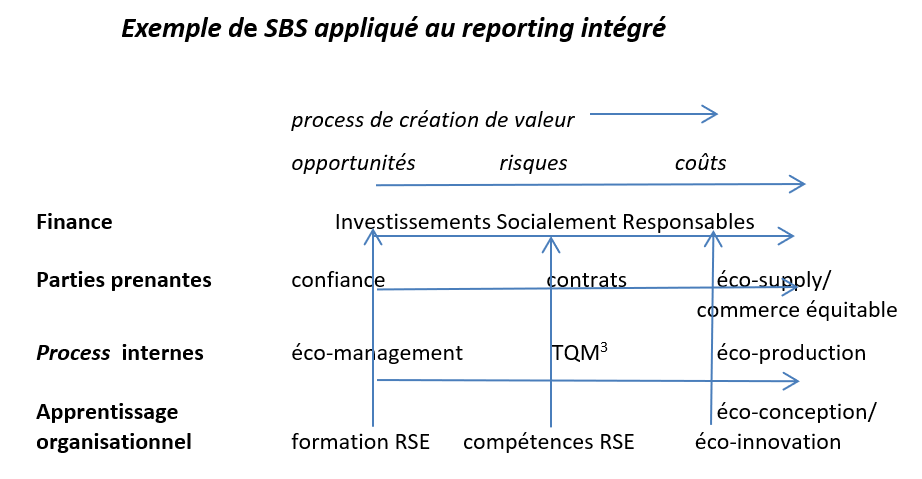

Par une démarche de type Sustainable Balanced Scorecard (SBS), la construction d’une carte stratégique vise à dégager les interactions dynamiques entre 4 grands facteurs (finance, parties prenantes, process internes, apprentissage organisationnel) et 3 principales sources (opportunités, risques, coûts) de création de valeur par l’entreprise et son écosystème. Elle suit la même logique de type PDCA (Plan, Do, Check, Act) ou «loi de Deming» que celle du BSC classique.

Les rapports intégrés des entreprises françaises ne font pas explicitement référence à la démarche du SBS, bien que les entreprises s’efforcent implicitement de l’appliquer. Sa maîtrise devrait pourtant contribuer à mieux expliquer la logique du processus de création de valeur de l’entreprise, la connectivité entre leurs facteurs et les implications respectives dans ce processus, de toutes les parties prenantes, de l’organisation elle-même et des compétences individuelles et collectives des acteurs de l’entreprise et de son écosystème (Pluchart, Leclerc, 2010).

Vers une externalisation du pilotage des performances

Cette revue des mutations des systèmes d’information des entreprises montre que les nouveaux modèles de pilotage reposent sur des paradigmes et des concepts dictés par les avancées du management moderne. Les systèmes de contrôle deviennent progressivement des modèles de pilotage, de communication et d’apprentissage, recouvrant des systèmes digitalisés, agiles, innovants, globaux, participatifs et transparents, qui contribuent à donner du sens à l’action collective.

Désormais, le contrôleur de gestion – pour devenir un performance manager – a moins pour mission de produire et d’interpréter des indicateurs de contrôle des performances économiques que de proposer des solutions fiables et créatives face à des situations de gestion incertaines et ambigües. Afin de remplir cette mission (proche de celle du controller anglo-saxon), le performance manager doit maîtriser de nouvelles compétences et se doter de nouveaux outils. Il doit être accompagné par des spécialistes dans différentes disciplines relevant notamment des métiers du chiffre et du conseil en management. Une telle offre globale est déjà proposée aux grandes entreprises par les cabinets d’audit internationaux et notamment par les « fat four » (Deloitte, EY, PWC, KPMG).

Pour offrir un « bouquet de services » adapté aux PME phygitalisées, innovantes et/ou socialement responsables, les DAF doivent faire appel à des cabinets d’expertise comptable, d’audit et de conseil fonctionnant en réseau. Ces derniers doivent pouvoir apporter à leurs clients des solutions conjuguant un « contrôle diagnostic » des stratégies planifiées et un « contrôle interactif » des stratégies émergentes, du strategic phinking et du controlling, des reporting financier et extra-financier, des systèmes de contrôle, de communication et d’apprentissage, des mesures des performances actionnariales et partenariales.

Pour lire la suite, cliquer ici.

Références

Pluchart J-J. et Leclerc G. (2010), « responsabilité sociale, reporting sociétal et contrôle de l’entreprise, in Berland N. et Simon FX, Le contrôle de gestion en mouvement, Eds Eyrolles.

Porter M.A. (1985), Competitive Advantage. Creating and Sustaining Superior Performance, Free Press.

Power M. (2004), la sureté de l’audit, l’obsession du contrôle, Eds La Découverte.

[1] Committe of Sponsoring Organizations of the Treadway Commission.

[2] International Integrated Reporting Council.

[3] Total Quality Management.

Cet article a été publié sur Vox-Fi le 26 mars 2019.