Graphique : ESB - des eurobonds sans responsabilité conjointe

On sait que la zone euro souffre au moins de deux maux :

- une distorsion dans les conditions de financement des États : en cas de stress financier, les investisseurs privilégient les « actifs sûrs » (safe assets), c’est-à-dire prioritairement les obligations allemandes, ce qui détériore immédiatement les conditions auxquelles se financent les États du sud de la zone. Ceci accroît la divergence des économies. Il manque donc d’un gisement d’actifs réputés sûrs et libellés en euros.

- La « boucle infernale » (diabolic loop) entre les États et les banques de leurs pays respectifs, qui veut qu’une dégradation de la situation financière de l’État fragilise les banques de l’État (fortement investies en obligations de cet État) et inversement, sachant qu’un État répugne à ne pas sauver les banques en péril de sa juridiction.

Une solution à cela, on le sait depuis que le déclenchement de la crise financière de 2007, est la création d’eurobonds, émis par une autorité centrale de la zone euro, et capables de financer de façon « fédérale » les divers États de la zone. Mais on sait tout autant que les États – à commencer par l’Allemagne – n’en veulent pas, parce que les eurobonds impliquent une responsabilité conjointe et solidaire entre États. (Le gouvernement français s’est prononcé en faveur des eurobonds, mais au vrai est bien content de s’abriter derrière le nein allemand pour ne pas embrayer sur cette voie fédéraliste.)

Il faut donc saluer la proposition d’un groupe d’économistes, dont Markus Brunnermeier et David Thesmar) de création d’une obligation ayant les caractéristiques d’actif sûr, libellée en euros mais n’incluant pas de clause de responsabilité conjointe et solidaire : les ESB, pour European Safe Bonds. On renvoie ici à l’article où la proposition est résumée, tirée du site Vox-EU en date du 20 septembre 2016 (site que Vox-Fi recommande à ceux de ses lecteurs qui ont un goût pour l’économie).

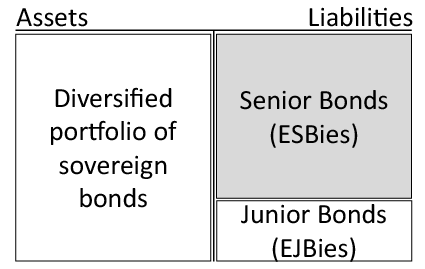

D’où, pour présenter la proposition, le graphique de la semaine qui vaut à lui seul un long discours.

On crée un portefeuille composé de toutes les obligations souveraines de la zone euro, dans la proportion même de leur encours. Ce portefeuille est refinancé par émission de deux types d’obligations : des obligations seniors, les ESB, ayant priorité dans le paiement du capital et des coupons, et des obligations juniors pour le reste. On reconnaît ici un schéma typique de titrisation.

Le calibrage senior / junior doit être fait de sorte que la qualité de crédit des ESB soit équivalente à celle des Bunds allemands. Les auteurs procèdent à des simulations, qui prennent notamment en compte le fait – qu’on a découvert à nos dépens lors de la crise financière – que la corrélation entre les actifs s’accroît fortement en cas de stress financier, ce qui pénalise le bénéfice de la diversification. Une proportion de 70 % de titres seniors assure, selon eux, une telle qualité.

Les auteurs préconisent qu’une entité européenne soit l’émettrice de telles obligations, par exemple la BEI, la BCE ou le MES (Mécanisme européen de stabilité), et qu’une première expérience soit faite sur un encours limité, avec définition des sous-jacents et des règles de tranchage entre senior et junior. Le système selon eux peut croître largement, jusqu’à comporter un encours de 6 Tr€ de dettes souveraines des pays de la zone euro.

Les banques et institutions financières auraient à leur disposition ce gisement de ESB, auquel serait associé le meilleur niveau de solvabilité et donc un coût en capital minimal pour elles. La BCE admettrait ces titres en représentation. On pourrait enfin oublier le privilège qu’ont les obligations souveraines, même fortement risquées, de recevoir une pondération zéro dans le calcul des fonds propres requis des banques, et donc atténuer sinon éteindre ainsi la « barbichette infernale » évoquée plus haut. Il y aurait, grâce à ce gisement d’actifs sans risque, et sans solidarité croisée des États de la zone euro, une réduction des distorsions sur le marché obligataire et donc des conditions de financement plus stables et visibles. Les obligations juniors resteraient d’excellente qualité et seraient attractives pour une autre classe d’investisseurs, attirés par le rendement.