La Bourse anticipe-t-elle bien les cycles économiques ?

Voici une vieille question qui taraude les investisseurs et les économistes ! Et qu’éclaire (un peu) ce graphique. Il est tiré d’une revue conduite par deux économistes de la Banque des règlements internationaux, Stijn Claessens et Ayhan Kose, de ce que disent les économistes de la relation entre économie financière et économie réelle. Voir : « Asset Prices and Macroeconomic Outcomes: a Survey« , BIS, Nov. 2017, Working Papers No 676.

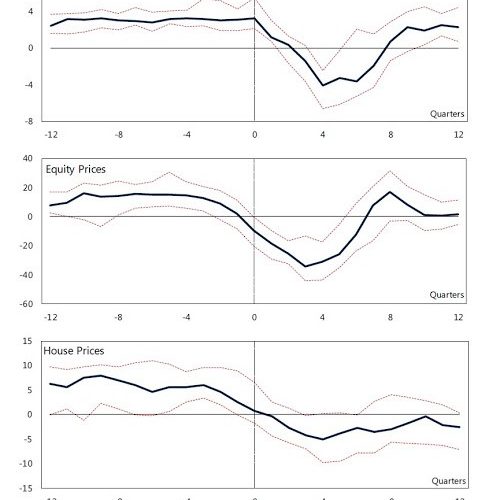

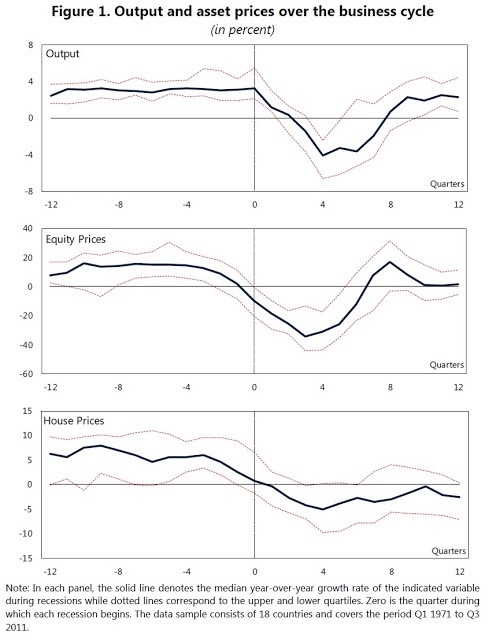

Le graphique fait figurer dans sa partie supérieure l’évolution de l’activité économique de 18 pays depuis 1971, une période très longue prenant en compte de multiples récessions et reprises. Cette courbe, comme les deux qui suivent, est calée sur le début du retournement à la baisse de l’économie (marqué t=0 en horizontal, l’unité de temps étant le trimestre). Le graphique met en regard, en dessous, l’évolution du prix des actions puis, celle du prix de l’immobilier. Attention que l’échelle verticale n’est pas la même.

Premier fait, le repli, tant boursier que du marché immobilier, anticipe en moyenne d’environ un à deux trimestres le repli conjoncturel. La Bourse semble donc bien être un prédicteur de l’économie réelle.

Second fait, la Bourse, si elle est en avance de phase sur l’économie, connaît un cycle bien plus violent que l’économie : quand cette dernière est en moyenne en reflux de 4%, la Bourse baisse de 40%. C’est moins vrai de l’immobilier qui ne reflue que de 5% mais qui met beaucoup de temps à se reprendre.

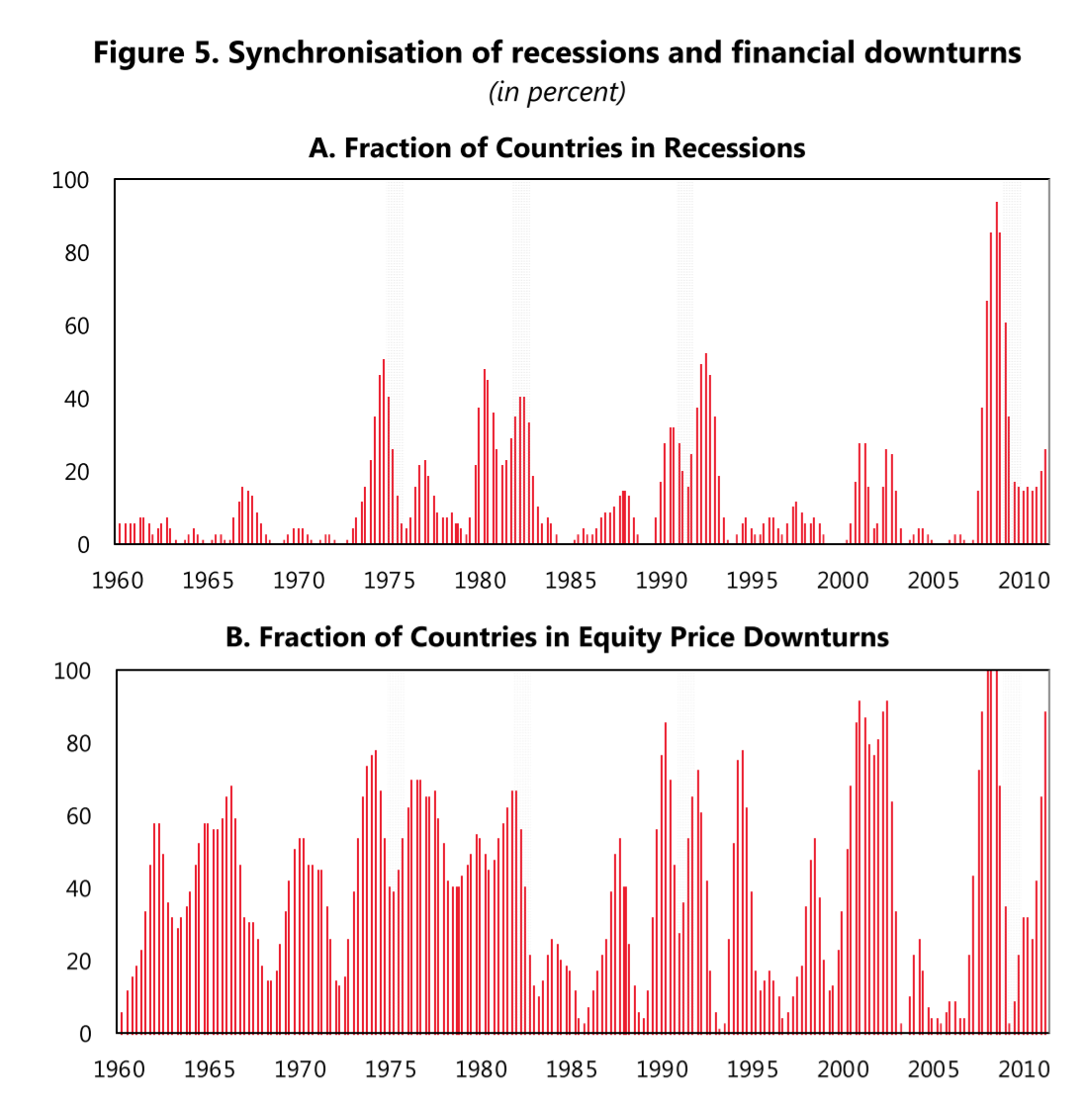

Le graphique qui suit va plus avant, dans une présentation astucieuse. Il permet de visualiser la proportion des 18 pays qui est en récession économique par rapport à la proportion des mêmes pays en repli boursier.

La corrélation apparaît manifeste, même si on lit plus difficilement l’avance qu’ont les mouvements boursiers sur le cycle réel. On note surtout que le lien est un peu brouillon en début de graphique, en gros dans les années 70 et 80, alors qu’il se précise postérieurement. Peut-être faut-il voir ici l’interconnexion croissante des économies et des marchés financiers à l’échelle mondiale ? La corrélation des marchés d’action sur les 18 pays était de 0,45 sur la période 1971-1984 ; elle passe à 0,65 sur la période 1985-2016. Pour le PIB des mêmes pays, la corrélation passe resp. de 0,35 à 0,50.

***

OK. C’est ce que dit la réalité. Mais, plus important, que dit la théorie ? selon la vieille blague d’économiste. Peut-on expliquer cette connexion où, en quelque sorte, les marchés financiers perçoivent la conjoncture réelle avec un temps d’avance ? On trouve ici deux grands types d’explication. La première voudrait que la Bourse soit une sorte de fenêtre qui permet de voir comment la grosse économie, financière et réelle tout à la fois, est en train de bouger dans son bouillonnement quotidien, les indicateurs « réels » (activité industrielle, emploi, prix, etc.) étant plus inertes ou même calculés avec retard.

La seconde est plus perturbante : ce serait la baisse (ou la hausse) du prix des actifs financiers qui déclencherait des forces faisant baisser (ou monter) l’économie. Il y a bien sûr des liens de cause à effet : par exemple, ce qu’on appelle l’effet de richesse, par lequel la hausse du prix des actifs financiers et donc des patrimoines convainc les ménages qu’ils peuvent se permettre de consommer plus ; ou bien, du côté des entreprises, une incitation à investir si jamais la valeur financière de l’investissement mesuré par la Bourse dépasse ce qu’il en coûte pour le mettre en place (dit autrement, si le rendement dépasse le coût du capital, théorie dite du q de Tobin).

Mais resterait alors à expliquer ce qui fait bouger la Bourse en premier lieu. Serait-ce l’effet retardé de la baisse antérieure de l’économie ? Ou les purs esprits animaux, qui doteraient les marchés financiers d’une puissance malicieuse sur la vie économique de tout un chacun ? Comme on le voit, les macroéconomistes ont encore du pain sur la planche, eux qui n’ont pris conscience que récemment, avec la crise financière de 2008, de la pauvreté de leurs modèles théoriques s’ils font l’impasse sur la sphère financière.

Cet article a été publié sur Vox-Fi le 13 décembre 2017.