La dynamique globale manque d’entrain – Retour sur la semaine dernière

L’activité globale s’étiole mais les signaux sur l’Asie sont plus robustes. Inquiétudes en Allemagne qui pointe vers la récession. Aux USA, en dépit du plein emploi, les salaires n’augmentent pas franchement.

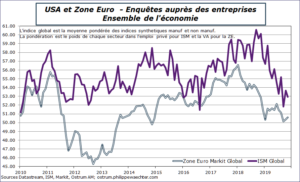

L’activité globale aux USA et en zone Euro s’étiole.

Les indicateurs synthétisant les secteurs manufacturier et non manufacturier s’ajustent à la baisse.

L’indice américain est pénalisée par la contraction de l’indice manufacturier alors que l’allure des services est moins porteuse. La dynamique fiscale qui avait porté l’économie US en 2018 s’estompe. Le niveau de l’indicateur global est compatible avec une croissance inférieure mais voisine de 2%.

En zone Euro, le profil est similaire mais une peu plus avancé dans le temps qu’aux USA. Le pic avait été atteint à la fin 2017. L’indice est voisin du seuil de 50 et est cohérent avec une croissance proche de son potentiel entre 1 et 1.5%.

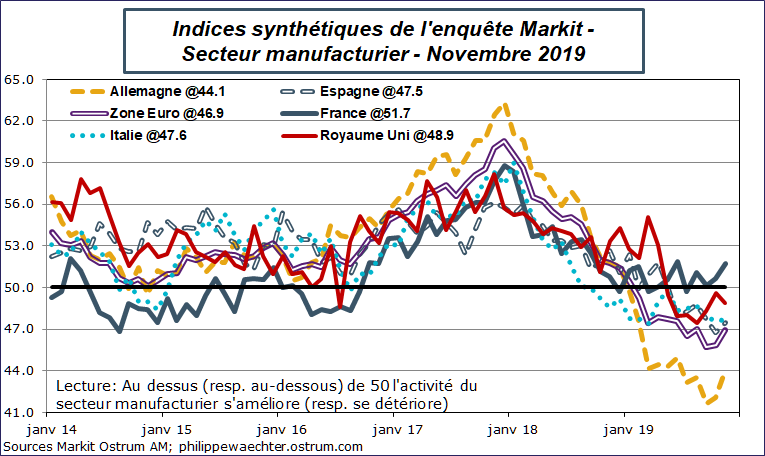

Le secteur industriel se contracte en zone Euro.

La dynamique modérée de l’économie française ne compense pas les contractions constatées en Allemagne, Espagne et Italie. La demande est limitée et c’est ce qui limite les anticipations haussières.

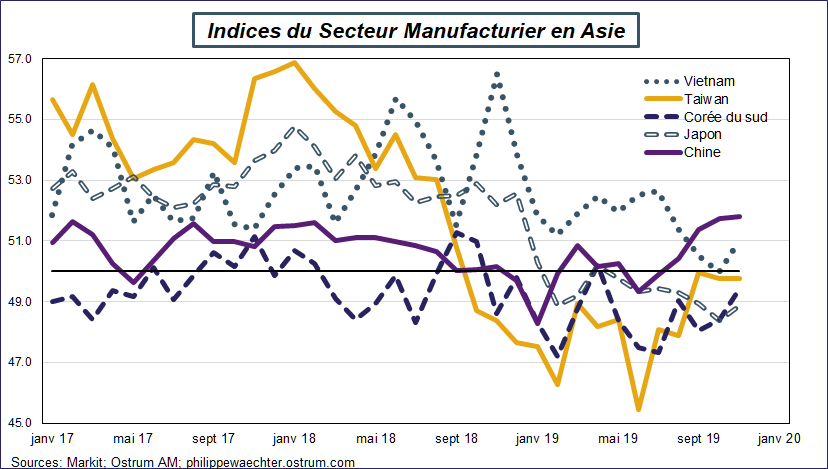

L’allure des enquêtes en Asie s’améliore.

L’activité s’améliore en Chine ce qui profite notamment à Taïwan et à la Corée du sud. Face à l’adversité de la situation internationale, le risque est de voir l’Asie fonctionner en circuit plus fermé. Pour exemple, les exportations chinoises vers les USA s’effondrent, celles vers l’Europe se contractent légèrement alors que les échanges avec l’ASEAN progressent très vite. A force de vouloir isoler la Chine, ne prenons pas le risque de nous isoler par rapport à eux et aux impulsions qu’ils engendrent?

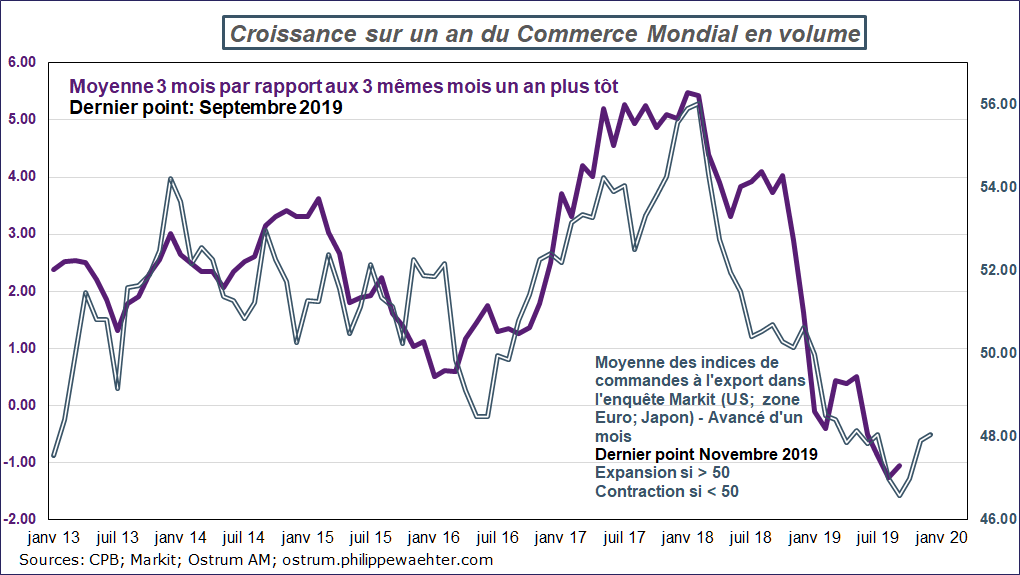

Les commandes à l’exportation suggèrent que la brutale contraction du commerce mondial va se moduler dans les prochains mois.

Pour autant, la fin de la dégradation ne suggère pas une amélioration. L’accord qui se négocie entre les US et la Chine ne porte que sur l’agriculture ce qui est étroit mais nécessaire pour les chinois après la crise du porc et utile pour Trump en raison de l’impact électoral que cela pourrait avoir.

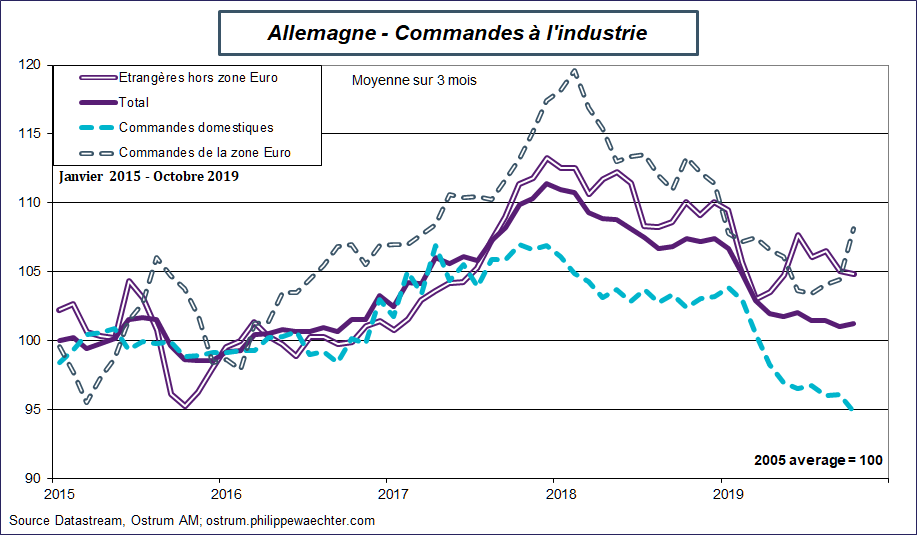

La dynamique intrinsèque de l’Allemagne devient préoccupante.

Le choc subit par l’économie allemande avec la contraction du commerce mondial se prolonge et commence à interroger sur la capacité de l’Allemagne à en contenir les effets.

Les commandes domestiques sont une source de fragilité pour l’économie allemande. Le repli est significatif, notamment dans les biens d’équipement. Cela suggère une allure médiocre de l’investissement dans les prochains mois et toujours des préoccupations liées au risque de récession outre-Rhin.

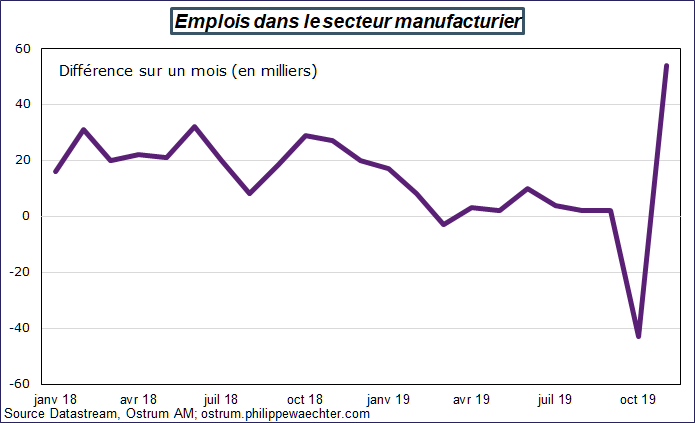

L’emploi américain a nettement rebondi au mois de novembre

266000 emplois ont été créés. Les créations d’emplois dans le secteur manufacturier traduit la fin de la grève chez General Motors.

Depuis le début de l’année, 180 000 emplois ont été créés en moyenne chaque mois. L’an dernier le chiffre moyen sur les 11 premiers mois était de 223 000. Ce chiffre reste bien au-delà de la hausse naturelle de la population active, maintenant ainsi le taux de chômage à un niveau très bas (3.5%). Pour autant, les pressions salariales restent réduites puisque sur un an le taux de salaire ne progressent que de 3.1%. C’est peu pour une économie dont le taux de chômage est sous les 5% (depuis le début de l’année 2016. L’économie est au plein emploi mais ne crée pas de pressions salariales. La courbe de Phillips a des rhumatismes.

Cet article a été initialement publié sur le site philippewaechter.ostrum.com le 9 décembre 2019. Il est repris par Vox-Fi avec due autorisation.

Cet article a été publié sur Vox-Fi le 12 décembre 2019.