La prospérité boursière des armes d’assaut

Il est à peine plus dur aux États-Unis d’acheter un fusil d’assaut qu’un hamburger. Par exemple, le M&P-15 de Smith & Wesson ou le AR-15 de Colt. L’AR-15 vient de marquer un point sur la concurrence. On le savait très performant comme arme de guerre, puisqu’il s’agit de la version modernisée du fameux M16 de l’armée américaine. Mais aussi dans le domaine civil, comme on a pu le voir lorsqu’en décembre 2012 un illuminé a moissonné 20 jeunes enfants dans l’école primaire de Sandy Hook. Et le voici qui étrenne un nouveau marché, celui des boîtes de nuit, à Orlando, où ses performances de faucheuse se sont révélées spectaculaires. (Pour être complet : l’arme utilisée par le tireur du massacre de Dallas, où cinq policiers sont morts ce 8 juillet, n’est pas un AR-15, mais un SKS automatique, que plusieurs États fédérés ne cataloguent pourtant pas comme « fusil d’assaut ».)

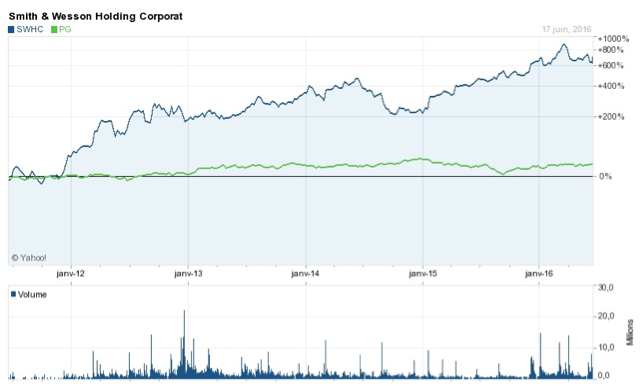

Ces succès commerciaux ne manquent pas de valoriser boursièrement lesMasters of War, comme Bob Dylan les appelait dans une chanson étendard des années 60. Le graphique qui suit fait figurer, sur la période décembre 2012 à aujourd’hui, le cours de Smith and Wesson, un des grands fabricants d’armes d’assaut, coté au Nasdaq (Colt n’est pas coté et ne peut servir dans cette démonstration). Le graphique met en regard du cours de Smith and Wesson et celui de P&G (Procter and Gamble), qui vend des lessives et des parfums, un des chevaux de labour de la bourse de New-York. Sur les cinq ans passés, il valait clairement mieux investir dans les armes à feu que dans la lessive.

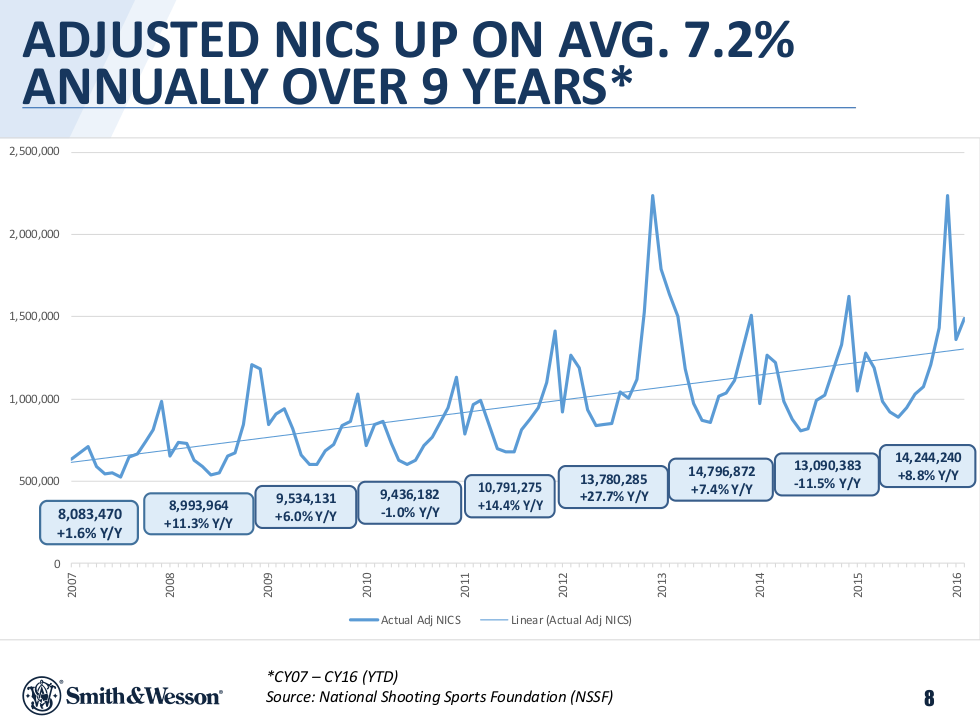

Certains expliquent le succès boursier par la frénésie d’achats d’armes au sortir de chacun de ces tests à chaud, type Sandy Hook ou Orlando ou San Bernardino ou… on ne sait plus quoi citer tant il y en a. L’association Mass Shooting Tracker en fait une carte très éclairante sur son site. C’est aussi ce que montre le graphique ci-dessous, que reporte avec une candeur stupéfiante le site de Smith and Wesson.

On y voit le pic dans les achats d’armes juste après Sandy Hook et juste après San Bernardino. On attend l’effet de Orlando et du massacre de Dallas. L’explication tient au fait qu’au soir de chaque massacre quelques âmes sensibles remettent sur le tapis le débat sur l’abolition du Deuxième Amendement de la Constitution américaine, celui qui garantit le port d’arme chez tout citoyen adulte aux États-Unis. Récemment encore, une grande partie des membres démocrates du Congrès ont fait un sit-in dans les locaux du Congrès à titre de sensibilisation. Du coup, la crainte du bannissement pousse à acheter au plus vite avant le couperet.

Mais si les massacres rythment les ventes d’armes, il faut une autre explication à leur tendance toujours croissante et au succès boursier de leurs producteurs. Smith and Wesson avait un chiffre d’affaires de 380 M$ en 2012 ; il est prévu à 717 M$ en 2016. Ici, il suffit d’écouter Donald Trump, le candidat républicain aux prochaines présidentielles américaines : s’il y a tant de massacres, c’est que seuls les tueurs sont armés, voyons ! Comme il y a bien davantage de victimes potentielles des terroristes que de terroristes eux-mêmes, le marché est infini ! En toute logique, les instituteurs doivent aussi se munir d’AR-15.

En fait, le marché boursier semble conclure qu’il n’y a quasiment aucune chance que les massacres, même répétés, fasse bouger en quoi que ce soit les zélotes du Congrès américain, financés par le lobby des armes à feu et toujours majoritaires. Si ces bons congressistes voulaient toucher quelque chose au Deuxième Amendement, ce ne serait que pour élargir encore le port d’armes. Par exemple aux enfants mineurs : n’est-il criminel d’interdire aux mamans américaines de placer un AR-15 dans le cartable de leurs chers bambins, à côté de leur petit quatre-heures ?

On peut s’interroger : que font les fonds éthiques, qui se développent très fortement dans le monde de l’investissement et qui sont certainement plus influents aujourd’hui qu’ils l’étaient il y a quelques années ? Ils refusent absolument d’investir dans tout ce qui ressemble à des drogues, des jeux, des plaisirs adultes et bien-sûr des armes. Vont-ils interrompre le parcours boursier des marchands d’armes, en refusant par exemple d’investir dans Smith and Wesson, ce qui assècherait son financement et donc son chiffre d’affaires, au grand dam des bons citoyens américains ?

Il y peu de chance, en vérité. Parce que joue ici un autre paradoxe financier (développé plus en détail dans un billet récent du site Vox-Fi : « La prospérité boursière du vice »). Certes, la stigmatisation sur le marché boursier a pour effet de tarir le nombre d’investisseurs prêts à acheter l’action. Ceci fait grimper le coût du capital pour les entreprises d’armement et donc pénalise la rentabilité de l’investissement. Mais ceci ne joue qu’à la marge sachant la très forte la rentabilité de ces entreprises et surtout le maintien de leurs très forts dividendes. Le cours est pénalisé un temps, mais du coup fait apparaître un rendement encore plus fort, tel que mesuré par le rapport entre les dividendes et le cours boursier. Ceux des investisseurs de Smith and Wesson qui n’ont pas les scrupules des âmes sensibles profitent au final du boycott boursier, ce qui maintient la progression de l’action. C’est pour éviter cela que beaucoup de fonds éthiques préfèrent une posture « activiste », pour être des actionnaires militants et influencer la politique de l’entreprise en cause, plutôt que d’éviter d’y investir. Le « voice » plutôt que l’« exit », pour reprendre la distinction célèbre de Albert Hirschman. Mais cette approche n’est guère applicable aux fabricants d’armes d’assaut. (Pour la précision, Smith and Wesson ne distribue pas de dividendes ; il préfère les rachats d’action : 165 M€ sur les cinq ans passés, soit près de 20% de la capitalisation moyenne sur la période.)

Et donc ce message aux âmes sensibles, qui ne le savent que trop bien hélas : si l’on veut vraiment pénaliser boursièrement les marchands d’armes, il ne suffit pas de boycotter les titres boursiers. Il faut interdire la vente libre des armes à feu, à la fin !

Retrouvez l’article de François Meunier sur le blog telos-eu.com, en cliquant ici