La prospérité boursière du vice

Les consommateurs disposent d’un incontestable levier sur certaines activités jugées nocives ou éthiquement répréhensibles : ils s’abstiennent de consommer, mènent des campagnes de protestation ou des boycotts… Le « retrait », c’est-à-dire ne pas acheter, est un garde-fou parfois efficace contre les entreprises qui usent par exemple du travail des enfants ou de conditions de travail dangereuses, ou qui investissent dans des pays dictatoriaux, etc. Il peut ramener les entreprises dans le droit chemin. On pose ici la question : les investisseurs en Bourse ont-ils, comme les consommateurs, une capacité à « punir » les entreprises engagées dans des activités qu’ils jugent répréhensibles ?

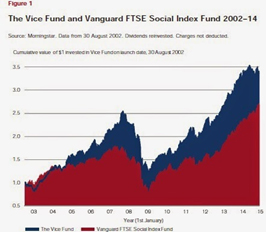

Un chapitre très documenté du Global Investment ReturnsYearbook 2015 du Crédit Suisse répond clairement non. Le « retrait » boursier est contreproductif. Faisant la synthèse des très nombreuses études sur le sujet, les auteurs du chapitre concluent que les titres « nocifs », c’est-à-dire les actions d’entreprises engagées dans de telles activités, ont malgré l’opprobre des investisseurs une performance bien meilleure que le reste des actions cotées en Bourse, et plus encore que les actions ou les fonds engagés dans l’investissement socialement responsable. Aux États-Unis par exemple, sur une durée de 85 ans, les titres nocifs – ceux d’entreprises des secteurs tabac, alcool, armes à feu, jeux et loisirs pour adultes – surperforment les indices entre 3 et 4% l’an. Les actions des entreprises du tabac ont historiquement un sur-rendement de 4,5% aux États-Unis et de 2,6% au Royaume-Uni. Les études montrent aussi une surperformance généralisée de l’investissement-action dans les pays peu recommandables.

Le phénomène ne choque pas forcément le moraliste : il est bon, d’une certaine façon, que le vice rapporte boursièrement. Ce serait donner peu de prix à la morale qu’elle remplisse les poches de ceux qui s’y conforment. L’explication financière est simple. En réalité, ces titres sont stigmatisés par certains investisseurs. En conséquence, leurs cours boursiers subissent une décote, la « décote du vice ». En même temps, les diverses règlementations, l’opprobre social à leur encontre et bien sûr l’appétit de leurs clients, leur garantissent des marges d’exploitation élevées. L’investisseur subit certes une décote quand il vend le titre, mais il l’a acheté avec la même décote. Entre temps, il a joui d’un rendement-dividende très confortable. Dit autrement, l’ostracisme que subissent ces entreprises leur impose un cout du capital plus élevé, mais qui ne les contraint nullement dans leur financement parce que le rendement de l’investissement reste bien supérieur. Une première conclusion, un peu cynique, s’impose : à celui pris d’indignation contre les fabricants de tabac, on peut recommander qu’il s’abstienne d’acheter des cigarettes – c’est bien le moins – mais surtout pas qu’il s’abstienne d’acheter l’action parce que cela ne fait que maintenir de forts rendements pour les investisseurs qui n’ont pas ces scrupules. Le consommateur a donc plus de levier que l’investisseur boursier.

Observe-t-on le phénomène inverse pour les entreprises éthiquement responsables ? En effet, leurs titres bénéficient d’une « surcote de vertu » et, sachant qu’elles ont assez souvent des marges d’exploitation moyennes ou basses, en raison de leurs activités à fort effet social mais mal valorisées sur le marché, leur rendement boursier est moindre que la moyenne des entreprises cotées, a fortiori que les « entreprises du vice ». Mais comme la « vertu » leur assure un cout du capital bas, elles peuvent se permettre d’investir profitablement dans des activités à moindre rentabilité. C’est cohérent avec le fait que certaines activités socialement utiles mais très peu rentables ont besoin de philanthropie ou d’aide publique, c’est-à-dire d’un cout du capital subventionné, pour fonctionner.

N’y aurait-il que le retrait sur le marché des biens, par les consommateurs, qui serait efficace ? Doit-on l’oublier sur le marché boursier ? Pas forcément. On voit naître désormais un activisme de la protestation : plutôt que de ne pas acheter les actions, l’investisseur prend au contraire position dans l’entreprise jugée nocive et fait entendre sa voix dans ses organes de gouvernance. On constate déjà un changement de comportement de la part de certains grands fonds d’investissement qui retiennent la stratégie activiste plutôt que la fuite. Il y a place demain pour des hedge funds ciblés sur ce créneau éthique, sachant jouer agressivement de la sous-valorisation de ces entreprises pour plaider leur changement de cap. Et l’activisme fait des émules, élargissant par exemple la notion de « nocif » aux énergies fossiles : beaucoup d’ONG frappent à la porte des grands investisseurs pour leur demander de vendre leurs actions et obligations investies dans les Total, BP, etc.

Vos réactions