La situation financière des entreprises françaises : où en est-on ?

Faut-il s’inquiéter de la situation d’endettement des entreprises françaises ? On regarde ici les choses en deux temps : qu’en était-il avant le choc Covid ? qu’en est-il en ce début 2021, pour autant qu’on puisse déjà en juger avec des chiffres ? On s’appuie principalement ici sur la remarquable dernière livraison de Évaluation des risques du système financier français, de décembre 2020, publié par la Banque de France, dans une étude réalisée conjointement avec l’INSEE.

I- Avant le choc Covid

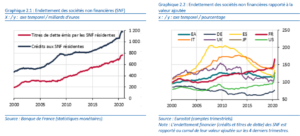

La situation pré-Covid était jugée préoccupante par beaucoup : un endettement brut des entreprises en force progression depuis 10 ans (graphique 2.1), des entreprises françaises qui n’avaient pas ajusté leur solvabilité à l’occasion de la crise de 2008 et, surtout – ce qui a provoqué des réactions alarmistes dans la presse – une position d’endettement faisant des entreprises françaises les plus endettées des grands pays comparables (graphique 2.2).

Un examen plus attentif permet toutefois de modérer le jugement.

- Les comparaisons internationales sont fortement sujettes à caution : on y prend en compte l’endettement non consolidé. Or, les entreprises françaises sont, comparées à celle d’autres pays, celles qui retiennent le plus une organisation par filiales indépendantes juridiquement. Il y a des doubles comptes davantage en France qu’ailleurs, ce qui fausse les chiffres.

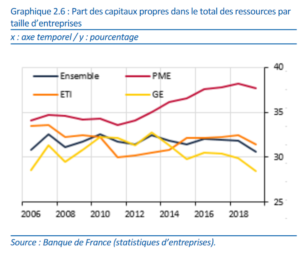

- Les dettes ont progressé, mais les fonds propres aussi. Contrairement à ce qu’on entend souvent, c’est particulièrement le cas pour les PME dont la solvabilité s’est améliorée au cours des dernières années (graphique 2.6), alors qu’elle est restée à peu près constante pour les grands groupes et les ETI.

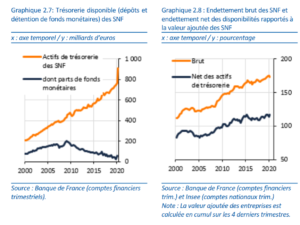

- L’endettement brut, par définition, ne prend pas en compte l’accroissement de trésorerie des entreprises, particulièrement important en France. Entre la fin 2013 et la fin 2019, il y a eu 510 Md€ de dette brute en plus, mais en même temps un accroissement de 189 Md€ de trésorerie. La progression de la dette nette est moindre que celle de la dette brute (graphiques 2.7 et 2.8).

- Il faut noter enfin que les grandes entreprises françaises sont davantage exposées à l’international que celles d’autres grands pays : elles servent de centre de financement pour leurs filiales à l’étranger. À ce titre, les prêts sortants (101 Md€ sur la même période) sont plus importants que les prêts entrants (61 Md€), laissant un solde positif de 40 Md$.

Sans vouloir être lénifiant, on est donc conduit à conclure que la très forte hausse de l’endettement des entreprises françaises ne témoignait pas avant la crise Covid d’une situation de dégradation de leurs bilans. La solvabilité se maintenait à son niveau observé depuis une dizaine d’années et était même en hausse pour les PME. Ceci ne préjuge pas bien sûr du niveau absolu de la solvabilité, mais il faut noter que le Plan compétitivité -emploi de 2017 avait à peu près remis en ligne les compétitivités française et allemande (graphique).

De plus, la situation très favorable s’agissant des taux d’intérêt a tout à la fois minimisé le coût de cet endettement dans les résultats des entreprises (mais accru le risque en cas de violente remontée des taux) et poussé les entreprises à « stocker du cash ».

La Banque de France conclue : « Si la dynamique est différente, la situation des entreprises françaises n’apparaît […]pas plus inquiétante que celle de leurs homologues étrangères. […] À titre d’illustration, la comparaison des entreprises cotées françaises avec les entreprises cotées des économies avancées suggère des niveaux d’endettement (part de la dette dans le total du bilan) en ligne avec les standards de leur secteur. »

C’est dans ce décor au total relativement serein que le virus a pointé son nez.

II- Après le choc Covid

Il s’agit tout à la fois d’un choc d’offre (arrêt forcé de certaines activités) et de demande (effet en cascade sur le commerce interentreprise ; incapacité à consommer). Il a été majeur. Ainsi, le secteur de l’hôtellerie a vu son chiffre d’affaires baisser de 80% à son maximum entre mars et septembre, et de près de 100% en novembre. Les chiffres pour la construction et l’automobile sont de 65% et de 25% respectivement sur les mêmes périodes ; ils sont de 55% et 55% pour les services aux ménages ; de 45% et 55% pour le transport-logistique.

La baisse du chiffre d’affaires se répercute immédiatement sur la trésorerie. Les entreprises ont réagi de diverses manières, de sorte qu’on ne peut pas chiffrer l’impact spontané du choc. Ce qu’on sait, d’après les travaux de l’INSEE et de la Banque de France, c’est que le seul confinement du printemps s’est traduit par une fuite de trésorerie de l’ordre de 160 Md€. Certaines mesures prises par les entreprises ne font que reporter le choc sur d’autres entreprises, par exemple tout ce qui concerne la gestion du BFR, mais ce n’est pas pour autant un jeu à somme nulle si jamais l’entreprise qui subit un retard de paiement est en meilleure posture de trésorerie. On sait en effet qu’en conjoncture normale le BFR est un stabilisateur de conjoncture. Mais trop souvent, ces reports se font du plus fort au plus faible, et donc en général au détriment des PME.

L’État est donc intervenu massivement. Parmi les mesures (voir ici) et voir aussi l’encadré 3 p. 44 du document de la Banque de France :

- Délais de paiement pour les échéances sociales et/ou fiscales et au contraire remboursement anticipé des crédits d’impôts (pour un coût resp. de 38 Md€ et 14 Md€) ;

- Aide au paiement des loyers commerciaux ;

- Fonds de solidarité (avec une aide optionnelle pouvant aller jusqu’à 20% du chiffre d’affaires dans la limite de 200 000 € par mois, ceci au total pour un montant de 20 Md€) ;

- Moratoire sur les crédits bancaires, qui à septembre concerne un encours de prêts de 260 Md€ et un avantage de trésorerie de 20 Md€ ;

- Dispositif de chômage partiel pour un coût total de 30 Md€ ;

- Plan de soutien aux entreprises exportatrices ;

- Surtout, le Prêt garanti par l’État ou PGE pour faciliter les prêts bancaires aux entreprises, ceci pour une enveloppe budgétaire de 300 Md€, consommé à hauteur de 128 Md€ au 4 décembre 2020, couvrant 640.000 entreprises ;

- Enfin, plus récemment et sur l’année 2021, l’apport par l’État, via la BPI ou via des garanties aux fonds de capital investissement, de 10 à 20 Md€ de quasi-fonds propres liés à des projets spécifiques d’investissement.

On estime qu’au cours du seul 1er semestre, et donc hors plein effet du PGE et des autres dispositifs, ces mesures ont permis de réduire de 85 Md$ la sortie de trésorerie, c’est-à-dire en gros la moitié du choc initial. Mais en contrepartie, toujours à la fin du 1re semestre, les entreprises ont accru leur endettement brut entre 40 et 60 Md€, le reste venant de leur encours de trésorerie antérieure. Il est probable qu’au début 2021, c’est la quasi-totalité du choc qui a été épongé, mais pour un endettement, si on le limite aux fonds levés via le PGE, qui pourrait s’accroître jusqu’à 140 Md€ à fin janvier 2021.

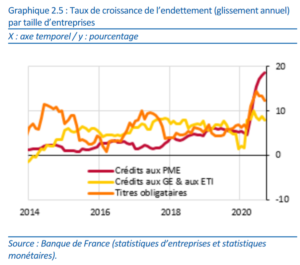

On voit (graphique 2.5) que cet endettement accru concerne essentiellement les PME.

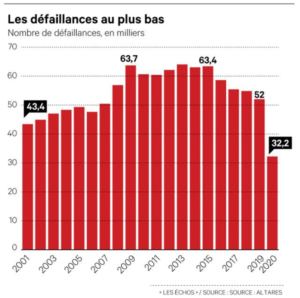

Le bilan provisoire est que la question de la liquidité a été réglée. Le meilleur indicateur qu’on peut en donner concerne les mises en faillite des sociétés au cours de l’année 2020 : jamais le chiffre n’a été aussi bas (graphique, source Les Echos, Altares). C’est comme si, pour prendre une comparaison avec la démographie, la mortalité française s’était interrompue pendant une année entière. Mais la question a muté en un sujet d’endettement et donc de solvabilité des entreprises, qui sera d’autant plus sérieux que le rebond de l’économie sera retardé.

L’étude de la Banque de France estime à 50 Md€ le montant des fonds propres nécessaire pour retrouver des ratios de solvabilité antérieurs à la crise Covid. C’est un chiffre incertain. Rexecode indique un chiffre de 70 Md€. Dans une étude très précise faite sur l’Italie (qui a davantage souffert que la France et où l’aide publique a été bien moindre, si on se réfère au montant de PGE tirés à décembre 2020, 60 Md€ au lieu de 128 Md€ comme on l’a vu pour la France), Elena Carletti et ses co-auteurs chiffrent le déficit de fonds propres à un montant beaucoup plus élevé, supérieur à 120 Md€ au terme de 6 mois de crise Covid.

Mais en sens inverse, il faut voir, et sans que le gouvernement veuille le dire, que le PGE est en lui-même une forme de quasi-fonds propres. Si l’entreprise ne peut plus payer la banque, il y a certes le constat d’un défaut et normalement une procédure judiciaire. Mais la banque n’est pas en perte (à hauteur de 90%) en raison de la garantie publique. Il y a donc matière à négocier. Le sujet est complexe en raison de l’aléa moral associé, l’État ne voulant pas que des entreprises profitent d’une éventuelle libéralité pour organiser leur défaut. Mais certains accommodements sont envisageables.

De plus, pour une fraction des entreprises, il est inutile d’envisager une injection de fonds propres, sachant que l’entreprise aurait de toute façon dû disparaître dans une conjoncture normale (les dites entreprises zombies). Il faudra une sélectivité difficile à exercer dans ce contexte, toute entreprise disant « les autres sont aidées, pourquoi pas moi ? ». Il n’est plus possible d’invoquer la loi du marché quand l’aide publique est massive. Par ailleurs, comme l’indique une étude d’Oliver Wyman, il faut viser l’économie du futur et non l’économie pré-Covid : rien ne sert de soutenir des activités dont la crise du Covid a montré qu’elles étaient périmées ou structurellement fragiles.

Sur le montant de 50 Md€ de fonds propres à trouver, la Banque de France estime que de l’ordre de 30 Md€ seront levés par le courant habituel des marchés financiers. Mais pour les PME et ETI, ces possibilités sont très limitées, de sorte qu’il reste un socle de l’ordre de 20 Md€ de carence de fonds propres.

Quels sont les instruments disponibles à cet égard ? Les PME on le sait sont beaucoup plus sensibles à la dilution des droits de vote qu’à la dilution en termes de bénéfice par action. Des instruments comme des prêts convertibles ou des actions sans droit de vote, mais couplées à des clauses de sortie, sont requis. Les fonds de capital-investissement sont, au côté de la BPI, les bons véhicules pour proposer de telles solutions. L’État, s’agissant des fonds, pourrait proposer des garanties avec option d’achat pour, en contrepartie de la protection à la baisse, profiter pleinement des cas de résurrection et limiter tant le coût budgétaire que l’effet d’aubaine des fonds.

Il y aura des défauts d’entreprise. La BPI fait une estimation de perte sur l’enveloppe des PGE comprise entre 5,2 et 9,1 Md€, dont 10% à la charge des banques, ceci, on le rappelle, sur un encours de 130 Md€. Le taux de casse est de 5,6%, somme toute un ordre de grandeur acceptable. La Fédération bancaire des banques est un peu plus pessimiste, donnant une fourchette allant de 6 à 13 Md€. Voir Les Echos du 21 janvier sur ce point. Il faudrait retirer de ce montant les défauts qui auraient dû normalement avoir lieu en 2020 et qui ont été sursis.

Quel bilan retirer de ce tour d’horizon ? Certainement pas un bilan final tant qu’on ne sait pas si et comment le choc pandémique va se poursuivre. Mais clairement, la situation n’est pas la catastrophe que certains présentent. Elle semble tout à fait gérable s’agissant des entreprises. Le budget de l’État a amplement compensé le choc et pour le reste, les équipes dirigeantes des entreprises se sont adapté. S’il y a une incertitude économique majeure, c’est la direction qu’ont prise les finances publiques et, dans une bien moindre mesure, le système bancaire affecté par les moratoires sur dettes et par leurs quotas de perte sur les prêts aux entreprises.

Cet article a été publié le 5 février 2021.