Le Brexit et la conjoncture britannique : encore une bourde des économistes ?

L’économie britannique déjoue tous les pronostics. Avant le vote, une grande majorité d’économistes pariaient sur un violent choc récessif et les politiciens du Bremain usaient de ce pronostic pour passionner le vote, avec le succès qu’on sait. Immédiatement après le vote, le consensus restait celui d’un fort impact récessif. Par exemple, fin août 2016, Alexandre Milicourtois, le responsable économique de Xerfi, disait :

« La question n’est pas de savoir si (l’économie britannique) va souffrir du Brexit, mais à quel point ? ».

Or, la réalité en ce début 2017 dément toujours le diagnostic. L’économie reste très vigoureuse. Est-ce encore une bévue des prévisionnistes, ces mal-aimés, qui suscitent autant de sarcasmes aujourd’hui qu’on les voyait arrogants hier ?

Il faut regarder cela à la loupe, par exemple en reprenant les arguments que donnait Milicourtois à l’appui de son pessimisme :

- Une baisse de l’immobilier, liée au reflux des investisseurs internationaux, et donc un « effet de richesse » pour les ménages détenteurs d’immobilier, c’est-à-dire une restriction de leurs dépenses pour s’ajuster à un patrimoine en baisse,

- La baisse de la livre (-12% par rapport à la monnaie de la zone euro, le principal partenaire commercial du Royaume-Uni) stimule certes la compétitivité, mais avec un effet faible sur les exportations et donc sur l’activité, sachant que le pays exporte plutôt des biens et services (dont surtout la finance) peu sensibles aux prix.

- Par contre, la baisse de la livre, dans ce pays fortement ouvert sur l’extérieur, signifie une forte inflation importée et donc une baisse de pouvoir d’achat des ménages.

Baisse du patrimoine, baisse de leurs revenus réels, accroissement de l’incertitude : tout est là pour une forte chute de la consommation et une hausse de l’épargne de précaution.

N’incriminons pas un seul économiste. Le FMI dans sa revue d’octobre 2016, deux mois après août, disait encore :

« In the United Kingdom, slower growth is expected since the referendum as uncertainty in the aftermath of the Brexit vote weighs on firms’ investment and hiring decisions and consumers’ purchases of durable goods and housing. […] Medium-term growth forecasts have also been revised down […] as greater impediments to trade, migration, and capital flows are expected to erode growth potential. » (Je souligne.)

Un début d’année flamboyant

Qu’en est-il en ce début d’année 2017 ? Le diagnostic est faux sur le point décisif et central : les ménages britanniques n’ont jamais autant consommé ! Et cette vigoureuse demande privée stimule l’activité. Du coup, quand Xerfi prévoyait en août une croissance du PIB à 0,3% pour 2017 et le FMI 1% en octobre, les prévisions du FMI sont maintenant, à janvier 2017, de 1,5%, un taux dont se satisferait bien l’économie française.

| Prévisions | 2016 | 2017 | 2018 |

| Xerfi, 31 août 2016 | 1,7 % | 0,3 % | |

| FMI, octobre 2016 | 2,0 % | 1,0 % | 1,7 % |

| FMI, janvier 2017 | 1,5 % | 1,4 % | |

Comment expliquer le laisser-aller dispendieux du consommateur britannique ? Eh bien, si les économistes ne sont pas forts pour prédire le futur, ils ne sont guère meilleurs pour prédire le passé. La vérité est qu’on en sait rien. Est-ce que les Britanniques, du moins les Anglais et les Gallois qui ont voté majoritairement le Brexit, croient aux lendemains qui chantent suite à une sortie de l’UE dont ils rêvaient ? Pensent-ils rationnellement que la livre baissant, ils sont devant une flambée d’inflation qui les pousse à acheter le plus vite possible ? Est-ce l’effet de la politique monétaire très allante mise en place par la Banque d’Angleterre dès l’annonce du résultat ? Les gens de la rue, les « pauvres », les working white males à la mode britannique, seraient-ils rendus optimistes par le résultat du Brexit, la bonne tenue de l’économie les rendant plus optimistes encore par la gifle qu’elle constitue pour leurs opposants ? We will see.

Quid alors du futur ? Si on reprend le diagnostic de Milicourtois :

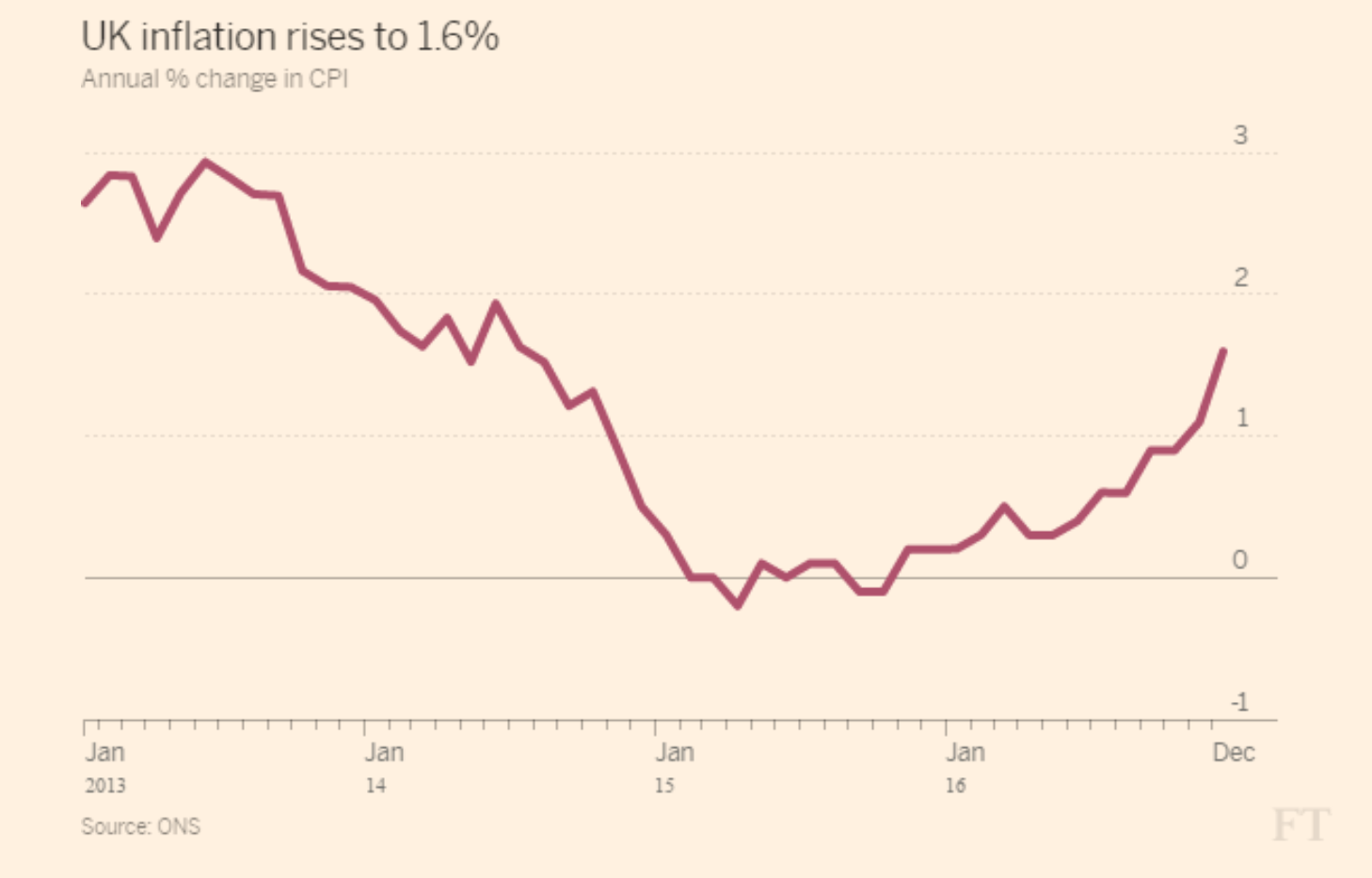

- Un point exact : l’inflation décolle fortement (voir graphique 1), bien que moins rapidement qu’on le présumait.

- Le prix de l’immobilier est resté sage jusqu’à octobre : il n’y a donc pas eu la ruée vers la porte des investisseurs internationaux. Les prix se tendent même en novembre (+1,1% en un mois), ce qui porte à 6,7% la hausse des prix en un an. S’il y a effet richesse, il est positif !

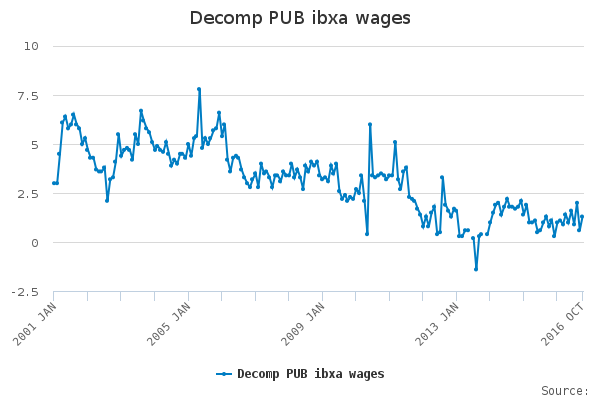

- Le pouvoir d’achat en effet commence à s’éroder. Les salaires, tels que mesurés à octobre (derniers chiffres disponibles) ne montrent pas d’inflexion à la hausse (graphique 2). Mais c’est bien trop tôt pour en juger. Les pertes de pouvoir d’achat ne seront avérées que si les salaires ne sont pas indexés sur les prix. Comme le marché du travail reste tendu, il y a de fortes chances que les salaires partent à la hausse. Du coup, le diagnostic sur une chute drastique de la consommation est mis en doute.

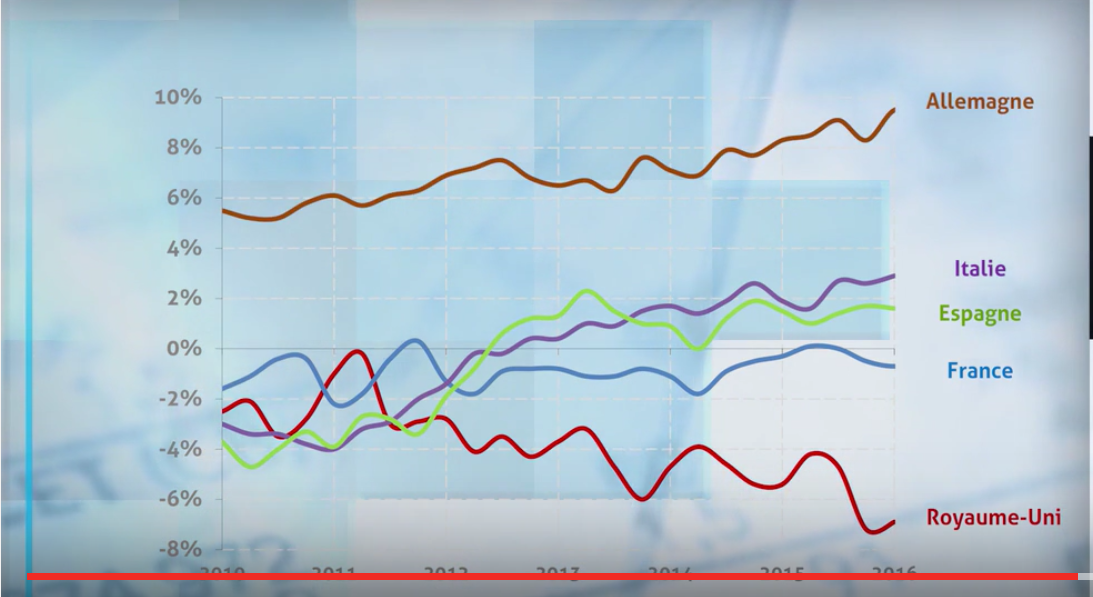

- La balance des biens et services va probablement continuer à se dégrader en raison de la forte demande intérieure, qui poussent les imports, et un effet prix faible sur les exports (graphique 3). L’endettement extérieur de la Grande-Bretagne va s’accroître encore. On voit mal alors la livre sterling remonter fortement, même si le discours de clarification de Theresa May le 17 janvier a occasionné une des plus fortes hausses journalières depuis 10 ans (graphique 4).

- On signalait justement que la BoE avait aidé à la résistance de la conjoncture par des mesures procycliques (baisse des taux d’intérêt, renfort du quantitative easing). Mark Carney, son gouverneur, vient d’avertir qu’une hausse trop forte de l’inflation conduirait à durcir fortement sa politique.

Bref, the jury is still out, comme disent les Anglais, et les économistes feraient bien d’être prudents, comme j’essaye de l’être. Dommage pour le schadenfreude : on aimerait tant que les Anglais soient punis pour leur impudence et que leur économie sombre (sans trop nous affecter, bien-sûr). L’indécence ne va pas toujours de pair avec l’inefficacité, comme on le découvre à nouveau avec Donald Trump, qui semble à ce jour avoir tonifié l’économie américaine et en tout cas la Bourse.

Deux remarques pour finir :

- Les défaillances de prévision ne sont pas une critique contre la science économique (« economics » dit plus simplement et de façon plus neutre la langue anglaise), mais contre ceux des économistes qui s’en servent pour abuser les gens sur la qualité de leurs prévisions. Aujourd’hui, on en est là où était la science du climat dans la prévision de la météo il y a un siècle. Et pourtant, il y avait déjà une science du climat.

- Ce qui est certain, pour regarder avec nostalgie cette triste affaire du Brexit, c’est que le catastrophisme économique n’a certainement pas servi la cause des adversaires du Bremain. Comme le dit justement Wolfgang Münchau dans le Financial Times du 15 janvier, il est mieux en matière européenne d’insister sur les choses importantes, qui sont de l’ordre de l’identité et la citoyenneté, plutôt que sur des chiffres et pronostics toujours hautement aléatoires, qui créent le plus souvent un stress contreproductif. Pour le citer (ma traduction) : « Le Brexit est terrible parce qu’il prive les jeunes Britanniques du droit de choisir où vivre, étudier et travailler. Il les prive d’une identité européenne que beaucoup croyaient posséder pour toujours. Si c’est ce que vous pensez, alors vous avez été bien fous de permettre que votre cause politique ait été kidnappée par des lobbyistes qui pleurnichent sur la perte du passeport européen pour les banques. »

C’est une leçon à tirer pour les discours électoraux qui vont venir en France.

Graphique 1. Inflation

—

Graphique 2. Salaires

—

Graphique 3. Balance courante en % du PIB

Source : Xerfi

—

Graphique 4. Cours livre sterling en euros

Source : Boursorama