Le départ en retraite tue t-il ?

Il y en a qui jubilent à leur mise en retraite (et pas uniquement ceux qui savent traduire le mot espagnol jubilación). Il y en a qui dépriment au contraire, alors même parfois qu’ils attendaient ce moment toute leur vie de travail. Et cet état affecte leur santé. Cela peut-il accroître leur probabilité de décès ?

C’est ce que semblent montrer les statistiques aux États-Unis, d’après un article très documenté : « The Mortality Effects of Retirement: Evidence from Social Security Eligibility at Age 62 », publié par le Journal of Public Economics de janvier 2018 (une référence signalée par l’excellent blog de Tim Taylor).

Les auteurs étudient la mortalité de ceux des Américains qui prennent leur retraite à 62 ans, c’est-à-dire plus d’un tiers de la population active (contredisant au passage, pour nous Français, certaines idées reçues sur le prétendu cas unique qu’est la France). Il s’agit en gros, comme en France, de tout ceux qui peuvent la prendre parce qu’ils ont démarré tôt leur vie professionnelle, ce qui couvre en général les personnes peu qualifiées ou ayant connu des conditions de travail difficiles. On note en effet que ces personnes prennent leur retraite dès qu’ils peuvent la prendre, c’est-à-dire dès que la Sécurité sociale, la première source de financement de la retraite aux États-Unis, les prend en charge.

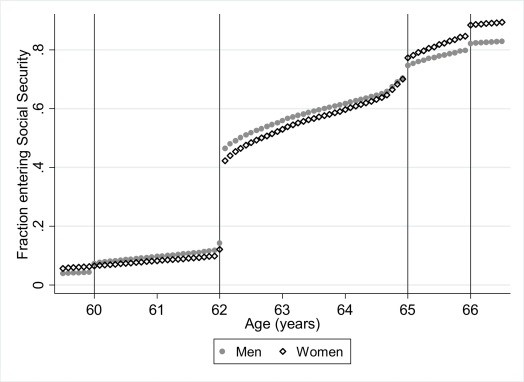

Voici d’abord le graphique des départs en retraite auprès de la Sécurité sociale selon l’âge.

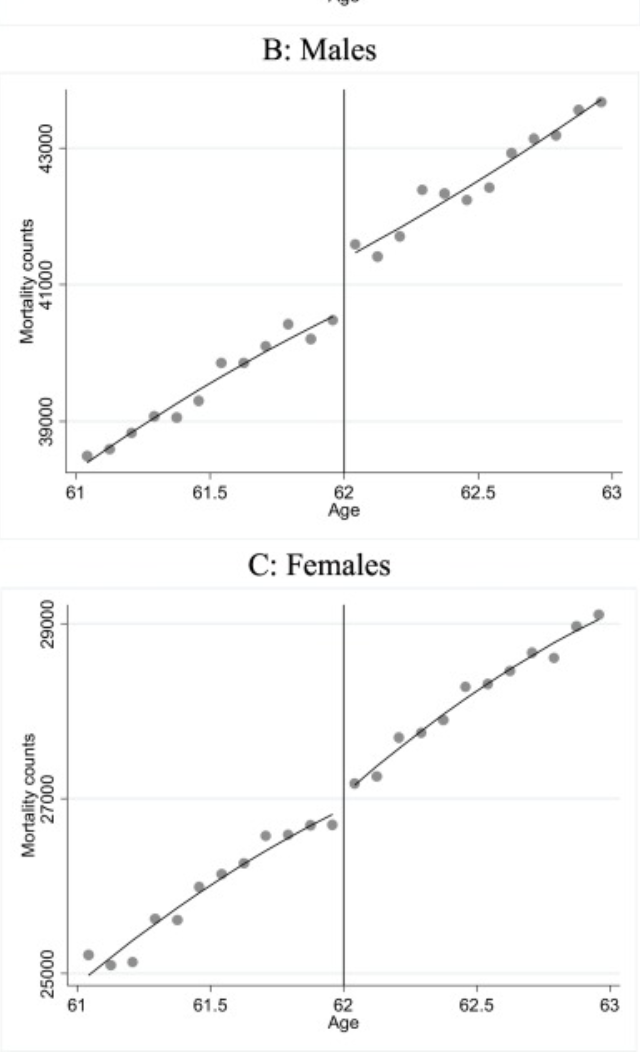

Le saut brutal des entrées en retraite autour de 62 ans procure une « expérience naturelle » à qui veut mettre en regard la mortalité. Parce que la mortalité enregistre également un saut important, du moins pour les hommes. C’est ce que montre le graphique qui suit (mettant en ordonnée la mortalité mensuelle pour les cohortes nées entre 1921 et 1948).

Bien entendu, établir la causalité demande certaines précautions. Les gens qui demandent leur retraite dès 62 ans se savent peut-être en mauvaise santé, d’où un biais de sélection. Mais la comparaison hommes-femmes suggère quand même un facteur psychologique important : les femmes ont des carrières professionnelles moins suivies, coupées par les maternités. Leur rapport au travail est souvent plus distant, moins « impliqué », moins source de valorisation sociale. Elles résistent mieux à l’élément de stress qu’occasionne l’obligation de bien gérer cet afflux de temps libre, peu ou mal socialisé.

Un autre éclairage conforte cet élément psychologique : l’accroissement le plus fort concerne les hommes non mariés et les hommes avec un niveau d’éducation très bas, deux populations ayant peut-être moins de capacités à rebondir une fois à la retraite (ayant à l’esprit que les célibataires sont toutefois moins poussés à prendre leur retraite tôt, dès l’âge d’éligibilité de la Sécurité sociale). De même, les causes principales de décès reportés (maladies respiratoires et cardiaques – souvent liées au manque d’activité physique –, alcool, accidents de voiture) sont identifiées comme les mêmes qui interviennent lors de pertes d’emploi.

Il semble aussi que le phénomène n’apparaisse avec cette force qu’aux États-Unis, et pas en Europe, où les études liant santé et retraite sont plus nuancées, la retraite étant en général associée à un état de santé, à la fois subjectif et objectif, amélioré.

Les femmes et les gens qualifiés utilisent donc beaucoup mieux le capital retraite qu’ils accumulent au cours de leur vie active. Les chiffres français disent par exemple que l’espérance de vie des femmes à 62 ans est de 25,22 années quand elle est de 20,68 pour les hommes. Faisons alors ce petit calcul : sur base d’un taux d’actualisation de 5 % et d’une revalorisation des retraites de 1,5 % par an, le capital retraite est 14 % supérieur pour une femme que pour un homme. Cela équivaut à un salaire supérieur de 4 % environ tout au long de la vie active[1]. Cela est loin de compenser l’inégalité salariale entre hommes et femmes (22 % de moins pour les femmes cadres, nous dit l’INSEE dans son rapport 2017, et 10 % pour les employées), phénomène aggravé par de moins bonnes pensions de retraite en raison de carrières moins continues.

On pourrait faire un calcul identique pour les non-qualifiés, qui montrerait l’ampleur de la décote salariale (en équivalent financier) qu’ils subissent vis-à-vis des qualifiés en raison d’une moindre espérance de vie à l’âge de la retraite.

En clair, question retraite, vaut mieux être la veuve diplômée vivant de la retraite de réversion de son ex-mari cadre supérieur que l’ouvrier agricole.

[1] Si le taux de remplacement (rapport du montant de la pension et du dernier salaire) est de 70 % et que la durée de vie active est de 40 ans, cet avantage de 14 % est équivalent à un gain salarial tout au long de la vie active de 70 % x 23/40 x 14 %, le 23 étant la moyenne de l’espérance de vie masculine et féminine.

Cet article a déjà été publié sur Vox-Fi le 17 janvier 2018 et le 24 avril 2019.